米株

米株

【材料】日本精機<7287>のフィスコ二期業績予想

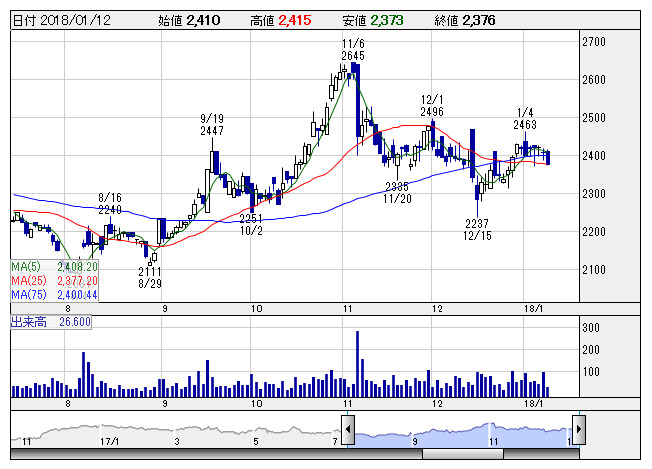

日精機 <日足> 「株探」多機能チャートより

日精機 <日足> 「株探」多機能チャートより※この業績予想は2018年1月2日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日本精機<7287>

3ヶ月後

予想株価

2,800円

自動車・二輪車用計器が主力の部品メーカー。各種センサや住設機器・OA機器用操作パネル等も扱う。筆頭株主ホンダ向けが約2割。海外売上高比率64%。ヘッドアップディスプレイ事業を強化。18.3期2Qは減益。

北米の為替変動と国際会計基準移行に伴う国内訴訟費用で18.3期は減益に。しかし、市場拡大の続くアジアでホンダ向けが好調。減税実現で米国も復調へ。円安も寄与。19.3期は増収増益を予想。株価は出直り基調に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/248,000/13,500/15,500/10,000/174.64/35.00

19.3期連/F予/265,000/15,500/17,600/11,500/200.84/39.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/02

執筆者:HH

《DM》

提供:フィスコ