米株

米株

【材料】アルトナー<2163>のフィスコ二期業績予想

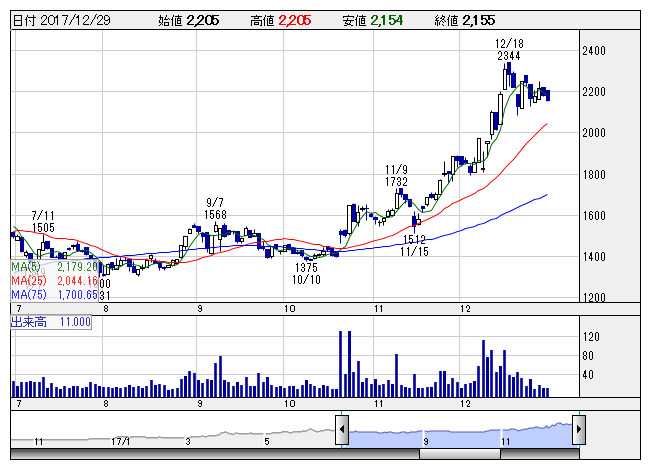

アルトナー <日足> 「株探」多機能チャートより

アルトナー <日足> 「株探」多機能チャートより※この業績予想は2017年12月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アルトナー<2163>

3ヶ月後

予想株価

2,500円

設計・開発技術者の人材派遣会社。主力は機械設計やソフトウエア開発。人材教育から派遣、転職サポートまでワンストップ体制。10月から東京証券取引所市場第二部へ市場変更。18.1期3Q累計は二桁の増収増益。

18.1通期は約13%の営業増益予想。主要顧客の自動車では先進安全自動車に関連するシステム開発、自動運転に関わる技術者要請が好調。また技術者の稼働率も高水準で推移。株価は好業績を背景に上値追い続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.1期連//6,000/700/700/500/94.33/26.00

19.1期連//6,600/770/770/550/103.77/26.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/12/19

執筆者:NI

《DM》

提供:フィスコ