米株

米株

【注目】本日注目すべき【好決算】銘柄 ダイフク、三井金、中村超硬 (10日大引け後 発表分)

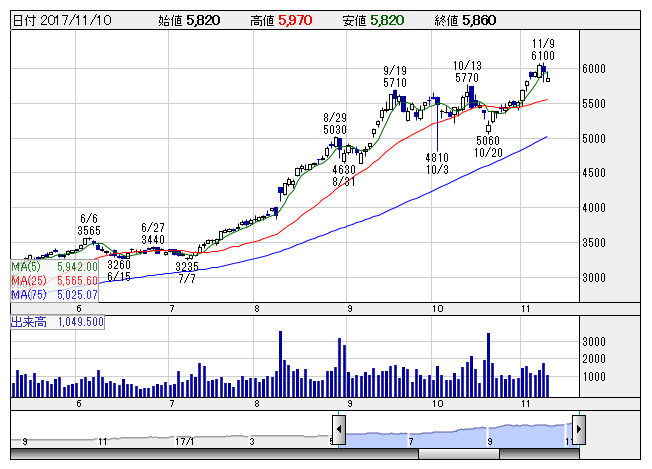

ダイフク <日足> 「株探」多機能チャートより

ダイフク <日足> 「株探」多機能チャートより10日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

ダイフク <6383> ★今期最高益予想を23%上乗せ、配当も10円増額

◆18年3月期上期(4-9月)の連結経常利益は前年同期比70.1%増の174億円に拡大して着地。半導体・液晶関連向け搬送装置や物流センター向け自動化システムの受注が大きく伸びたことが寄与。

併せて、通期の同利益を従来予想の310億円→380億円に22.6%上方修正。増益率が30.5%増→59.9%増に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。

業績好調に伴い、今期の年間配当を従来計画の52円→62円(前期は42円)に増額修正した。

森組 <1853> [東証2] ★今期経常を一転40%増益・24期ぶり最高益に上方修正

◆18年3月期の経常利益(非連結)を従来予想の13.6億円→22.2億円に63.2%上方修正。従来の14.5%減益予想から一転して39.5%増益を見込み、一気に24期ぶりに過去最高益を更新する見通しとなった。マンションを中心とする建設事業で工事採算が想定より上向くことが利益上振れの要因となる。

業績好調に伴い、期末一括配当を従来計画の3円→5円(前期は3円)に増額修正した。

予想PERが7.9倍→5.3倍に低下する一方、期末配当利回りは2.08%に上昇し、割安感が強まった。

ビリングシス <3623> [東証M] ★今期経常を一転増益・最高益に上方修正、株式分割も発表

◆17年12月期の連結経常利益を従来予想の1億7300万円→2億3300万円に34.7%上方修正。従来の22.1%減益予想から一転して5.0%増益を見込み、2期連続で過去最高益を更新する見通しとなった。クイック入金サービスの取次件数が増加するほか、自動販売機向け電子マネー対応決済端末の販売も伸びる。

同時に、12月31日割当で1→2の株式分割を実施すると発表。株式流動性の向上や投資家層の拡大を好感する買いも期待される。

セレス <3696> ★今期最高益予想を50%上乗せ、配当も12円実施へ

◆17年12月期の経常利益(非連結)を従来予想の5.9億円→8.9億円に50.2%上方修正。増益率が19.9%増→80.1%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。主力のスマートフォン向けポイントサイトの会員数が増加し、広告収入が伸びることが寄与。投資育成事業における未公開株の一部売却に伴い、売却益が発生したことも上振れに大きく貢献する。

業績好調に伴い、従来無配としていた期末一括配当は12円(前期は8円)実施する方針とした。

東洋合成 <4970> [JQ] ★今期経常を67%上方修正

◆18年3月期の経常利益(非連結)を従来予想の6億円→10億円に66.7%上方修正。増益率が45.6%増→2.4倍に拡大する見通しとなった。半導体や液晶・有機ELディスプレー向け感光性材料を中心に販売が好調で、売上が計画を上回ることが利益を押し上げる。

三井金 <5706> ★今期経常を一転26%増益に上方修正

◆18年3月期の連結経常利益を従来予想の300億円→390億円に30.0%上方修正。従来の3.4%減益予想から一転して25.6%増益見通しとなった。機能材料部門で極薄銅箔や液晶向け薄膜材料などの販売が想定より伸びることが寄与。亜鉛や鉛といった金属価格の上昇で在庫評価益が好転することも利益を押し上げる。

中村超硬 <6166> [東証M] ★今期経常を2期ぶり最高益に2.1倍上方修正

◆18年3月期上期(4-9月)の連結経常損益は6.2億円の黒字(前年同期は2.9億円の赤字)に浮上し、従来予想の3.5億円の黒字を上回って着地。主力のダイヤモンドワイヤが多結晶シリコンウエハーメーカー向けに大きく伸びたことが寄与。原価低減を進めたことも黒字転換に貢献した。

業績上振れに伴い、通期の同利益を従来予想の7億円→14.5億円に2.1倍上方修正し、2期ぶりに過去最高益を更新する見通しとなった。

イワキ <6237> [東証2] ★今期経常を一転7%増益・最高益に上方修正、配当も11円増額

◆18年3月期の連結経常利益を従来予想の19.6億円→22.9億円に16.3%上方修正。従来の7.8%減益予想から一転して7.2%増益を見込み、3期連続で過去最高益を更新する見通しとなった。半導体・液晶製造関連や表面処理装置向け空気駆動ポンプの販売が想定より伸びることが寄与。アジアを中心とした海外合弁会社の業績好調も上振れに貢献する。

業績好調に伴い、今期の年間配当を従来計画の59円→70円(前期は68円)に増額修正した。

予想PERが15.2倍→12.7倍に低下し、割安感が強まった。

レーサム <8890> [JQ] ★上期経常が3.6倍増益、対通期計画90%進捗

◆18年3月期上期(4-9月)の連結経常利益は前年同期比3.6倍の71.4億円に急拡大して着地。主力の富裕層向け投資用物件で高価格帯の大型案件を販売し、2.3倍の大幅増収を達成したことが寄与。

通期計画の79.5億円に対する進捗率は89.8%に達しており、業績上振れが期待される。

株探ニュース