米株

米株

【注目】明日注目すべき【好決算】銘柄 東海カ、スズキ、アイスタイル (2日大引け後 発表分)

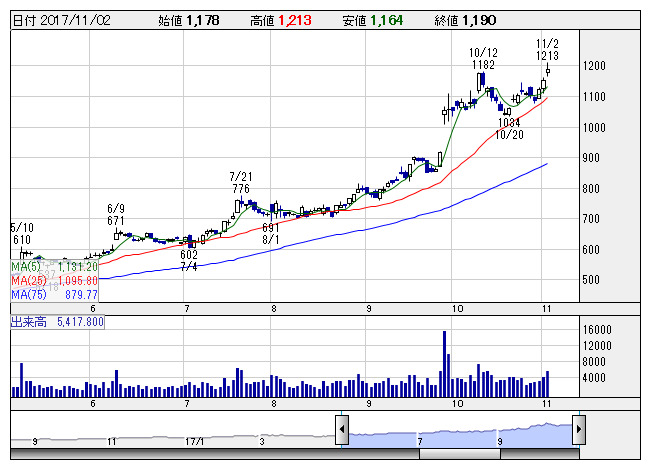

東海カ <日足> 「株探」多機能チャートより

東海カ <日足> 「株探」多機能チャートより2日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

東海カ <5301> ★今期経常を24%上方修正

◆17年12月期の連結経常利益を従来予想の97億円→120億円に23.7%上方修正。増益率が5.7倍→7.1倍に拡大する見通しとなった。今期業績の上方修正は7月に続き、2回目。黒鉛電極の販売拡大に加え、カーボンブラックの売価上昇でマージンが改善することが寄与。円安による採算改善や為替差益の増加なども上振れに貢献する。

日本コークス <3315> ★今期最終を95%上方修正

◆18年3月期の連結最終利益を従来予想の22億円→43億円に95.5%上方修正。増益率が15.4%増→2.3倍に拡大する見通しとなった。コークス、燃料販売、総合エンジニアリングの各事業が堅調に推移する中、上期に発生した投資有価証券売却益が最終利益を大きく押し上げる。

アイスタイル <3660> ★7-9月期(1Q)経常は2.2倍増益で着地

◆18年6月期第1四半期(7-9月)の連結経常利益は前年同期比2.2倍の6.3億円に急拡大して着地。投資育成事業で有価証券売却益が発生したことが収益を大きく押し上げた。前期に出店した化粧品専門店の業績寄与やネット通販の好調なども大幅増益に貢献した。

通期計画の19億円に対する進捗率は33.3%に達しており、業績上振れが期待される。

和井田 <6158> [JQ] ★今期経常を41%上方修正、配当も2円増額

◆18年3月期の連結経常利益を従来予想の4.6億円→6.4億円に40.7%上方修正。増益率が47.4%増→2.1倍に拡大する見通しとなった。主力の特殊研削盤を中心に販売が堅調に推移する中、経費の見直しやコスト削減の進展で採算が改善することが利益上振れの要因となる。

業績好調に伴い、今期の期末配当を従来計画の9円→11円に増額修正した。予想PERが15.9倍→11.2倍に急低下し、割安感が強まった。

ASB機械 <6284> ★前期最高益予想を39%上乗せ、配当も20円増額

◆17年9月期の連結経常利益を従来予想の50億円→69.5億円に39.1%上方修正。増益率が21.3%増→68.7%増に拡大し、従来の3期ぶりの過去最高益予想をさらに上乗せした。主力のペットボトル用成形機などの販売が伸び、売上が計画を上回ったことが寄与。円安による為替差益の発生なども利益を押し上げた。

業績上振れに伴い、期末一括配当を従来計画の40円→60円(前の期は40円)に増額修正した。

スズキ <7269> ★今期経常を一転12%増益・最高益に上方修正、配当も16円増額

◆18年3月期の連結経常利益を従来予想の2550億円→3200億円に25.5%上方修正。従来の11.1%減益予想から一転して11.6%増益を見込み、3期連続で過去最高益を更新する見通しとなった。アジアや欧州で四輪車の販売台数が想定より伸びる。円安による採算改善や為替差損益の好転も利益を押し上げる。

業績好調に伴い、今期の年間配当を従来計画の44円→60円(前期は44円)に増額修正した。

長瀬産 <8012> ★今期経常を10期ぶり最高益に22%上方修正

◆18年3月期の連結経常利益を従来予想の209億円→255億円に22.0%上方修正。増益率が27.7%増→55.9%増に拡大し、10期ぶりに過去最高益を更新する見通しとなった。自動車、電子業界向けに塗料材料やウレタン原料、合成樹脂の販売が伸びることが寄与。円安による採算改善や為替差益の増加なども利益を押し上げる。なお、想定為替レートは1ドル=108円から111円に見直した。

愛眼 <9854> ★上期経常を2.1倍上方修正

◆18年3月期上期(4-9月)の連結経常利益を従来予想の1.7億円→3.5億円に2.1倍上方修正。増益率が2.5倍→5.2倍に拡大する見通しとなった。眼鏡小売部門の既存店売上高が前年を上回って推移したことが寄与。単価上昇や経費コントロールの徹底などで採算が改善したことも利益を大きく押し上げた。

修正した上期予想が通期計画の1.7億円をすでに2倍も上回っており、業績上振れが期待される。

株探ニュース