米株

米株

【材料】瑞光<6279>のフィスコ二期業績予想

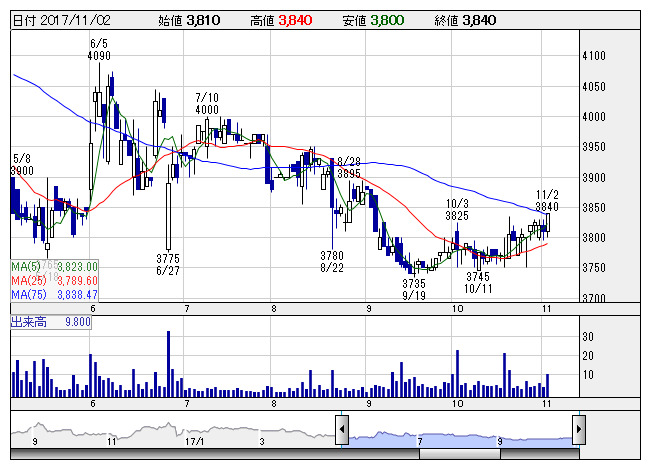

瑞光 <日足> 「株探」多機能チャートより

瑞光 <日足> 「株探」多機能チャートより※この業績予想は2017年10月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

瑞光<6279>

3ヶ月後

予想株価

4,000円

衛生用品製造機械のトップメーカー。紙おむつや生理用ナプキン向けで最大手。紙おむつ製造機の国内シェアは約8割。海外では中国、東南アジア等に拠点。中期経営計画ではアジアを重点エリアとして海外顧客を取り込む。

18.2期2Q累計は苦戦。顧客の投資計画見直しや国内のインバウンド需要の一巡が影響。製造原価の増加が利益を圧迫した。通期予想は下方修正。受注の一部のずれ込みや製造原価が増加した。株価は上値の重い展開続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/24,500/1,500/1,550/1,050/159.88/55.00

19.2期連/F予/27,000/1,650/1,700/1,150/175.30/55.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/22

執筆者:NI

《FA》

提供:フィスコ