米株

米株

【材料】ヒマラヤ<7514>のフィスコ二期業績予想

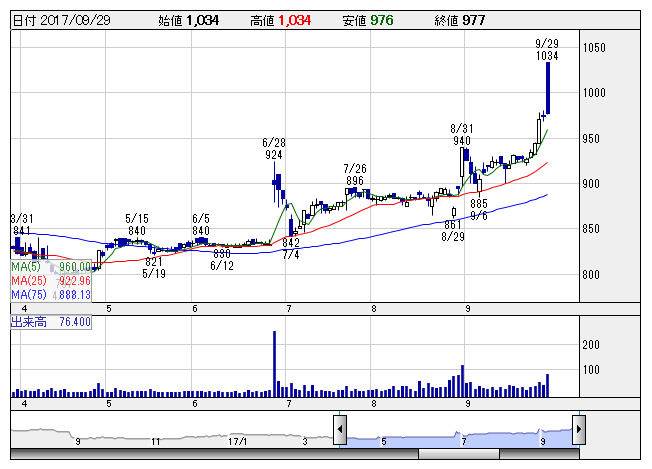

ヒマラヤ <日足> 「株探」多機能チャートより

ヒマラヤ <日足> 「株探」多機能チャートより※この業績予想は2017年9月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヒマラヤ<7514>

3ヶ月後

予想株価

1,100円

一般スポーツ・ゴルフ用品の小売りチェーンで業界3位。関東以西の中小規模商圏をターゲットにドミナント戦略による出店を拡大中。子会社B&Dも含めたグループ店舗数は17年8月末139店舗。17.8期は増収増益。

前期に不採算店を大量閉鎖(子会社含め23店舗)した影響で売上高は減少。しかし、販管費・店舗運営費が引き続き抑えられ、利益改善続く。好採算のPB商品拡充も寄与。18.8期は減収増益見込む。株価は出直り基調。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.8期連/F予/69,900/1,400/1,500/700/56.81/20.00

19.8期連/F予/70,500/1,470/1,580/740/60.06/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/29

執筆者:HH

《FA》

提供:フィスコ