米株

米株

【材料】注目銘柄ダイジェスト(前場):コニカミノルタ、ヤーマン、アイフルなど

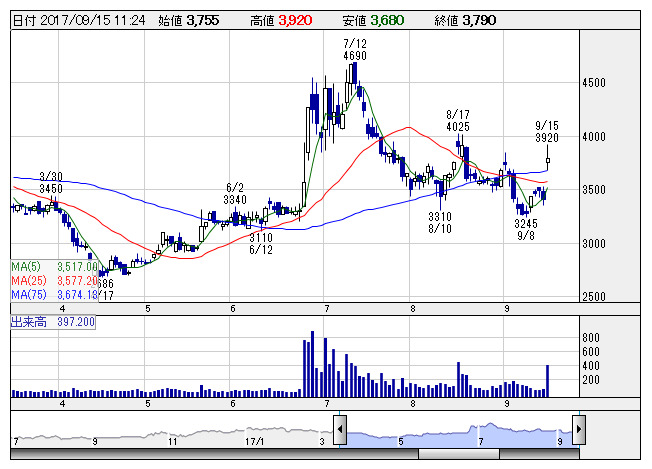

Fスターズ <日足> 「株探」多機能チャートより

Fスターズ <日足> 「株探」多機能チャートよりFスターズ<3687>:3785円(+380円)

大幅反発。次世代の高速コンピューターとして期待される量子コンピューターを日本の製造業大手が相次ぎ導入すると報じられており、関連銘柄の一角として関心が高まっているもよう。同社はカナダのD-Wave Systems, Inc.と、量子コンピュータに関する協業を開始することで合意と6月に発表している。本日はNF回路<6864>も同関連銘柄として急伸している。

コニカミノルタ<4902>:898円(+30円)

大幅反発。JPモルガン証券では投資判断を「ニュートラル」から「オーバーウェイト」に格上げ、目標株価も1050円に引き上げている。OLEDパネル搭載型のモバイル機器向け光学計測機器の世界市場では50%以上を占めるトップシェアとなっており、事務機器を中心とした収益構造が転換点に来たと評価しているもよう。また、ユーロ高を反映して、今期営業利益は会社計画460億円を上回る500億円と予想。

オハラ<5218>:1977円(+321円)

大幅反発で上昇率トップ。前日に第3四半期の決算を発表、累計営業利益は11.4億円で前年同期比9倍の水準になった。また、通期予想は従来の9億円から14.5億円にまで大幅に上方修正。光事業、エレクトロニクス事業ともに需要が拡大している。第2四半期までの状況から上振れ期待はあったものの、想定以上の修正となった。リチウムイオン電池関連としてのテーマ性も有することで、より評価が高まりやすくなっているようだ。

大盛工<1844>:228円(+41円)

連日の急伸。前日は業績上方修正が買い材料視されたが、本日は正式発表された決算を受けて一段高となっている。前期は修正通りの着地となったが、今期は営業利益が2.4億円で前期比22%増益、最終利益が2.3億円で同6.8倍の見通しになっている。また、前期配当金は無配予想から2円配当に変更、今期は5円配当の予想となっている。想定以上の業績改善として見直し買いの動きに。

ヤーマン<6630>:13490円(+2030円)

前日のストップ高に続いて連日の急騰。引き続き、一昨日に発表した決算を評価する動きとなっている。第1四半期営業利益は16.4億円で前年同期比49%増益、上期会社計画の19.7億円に対して好進捗であるほか、事前の観測報道数値12億円強も大幅に上回っている。大和証券では目標株価を10200円から12400円に引き上げ、通期営業利益は会社計画36.6億円に対して40億円を予想している。

アイフル<8515>:379円(+12円)

買い優勢。国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくすると報じられている。来年1月から警察庁のデータベースへの照会で審査に時間をかけ、即日の融資を停止するようだ。即座にお金を借りたい人はノンバンクに流れる可能性が高いともされており、大手銀行系列でない消費者金融大手の同社にとってはポジティブな流れといった見方にも。

テモナ<3985>:6270円(+1000円)

ストップ高。17年9月期の通期業績予想を上方修正している。売上高見通しは従来の10.39億円から10.91億円(前期は7.86億円)、営業利益見通しは1.90億円から2.60億円(同1.28億円)へと引き上げた。主力サービスであるリピート通販システム「たまごリピート」を利用する顧客の事業等の拡大に伴い、決済手数料収入が想定よりも好調に推移した。同社は今年4月にマザーズ市場へ新規上場した。

昭和真空<6384>: - 円( - 円)

ストップ高買い気配。18年3月期の上期及び通期業績予想を修正している。上期営業利益見通しは従来の6.20億円から8.95億円(前年同期は5.99億円)へ、通期見通しについては9.40億円から14.76億円(前期は9.38億円)へと引き上げた。期初受注残に加え受注が堅調に推移し、生産面で量産効果や工場の稼働率向上、全社を挙げたコストダウン等による原価低減が見込まれるという。

シンメンテHD<6086>:4795円(+395円)

大幅続伸。1株につき3株の割合で株式分割を実施すると発表している。基準日は10月31日。また、18年2月期の期末配当予想については従来の1株当たり35.00円から12.00円に修正している(前期は32.00円)。株式分割前換算で36.00円となり、実質1.00円の増配となる。なお、株主優待制度の変更も発表しており、分割後の1単元保有の株主も対象となる。

明豊エンター<8927>:286円(+29円)

大幅反発。17年7月期決算を発表している。営業利益は前期比47.2%増の6.75億円となり、従来予想(5.80億円)を上回って着地した。また、18年7月期の通期業績については営業利益が同3.2倍の21.70億円に急拡大する見通しを示しており、ポジティブ視されているようだ。賃貸アパートメントブランド「MIJAS(ミハス)」事業については、年間25棟前後(前期は15棟)の供給を計画目標として事業開発を推進していく。

ハイアス<6192>:885円(+48円)

大幅に8日続伸し年初来高値更新。17年5-7月期(第1四半期)決算を発表している。売上高は前年同期比28.3%増の11.12億円、営業損益は1.01億円の黒字(前年同期は0.04億円の赤字)に転換して着地した。18年4月期の業績については、上期営業利益が同19.8%増の1.40億円、通期では前期比23.8%増の3.72億円とする従来予想を据え置いているが、上期計画に対する第1四半期の進捗率は約72%に上りポジティブ視されているようだ。

《DM》

提供:フィスコ