米株

米株

【注目】本日注目すべき【好決算】銘柄 ニチリン、エンジャパン、新日本電工 (9日大引け後 発表分)

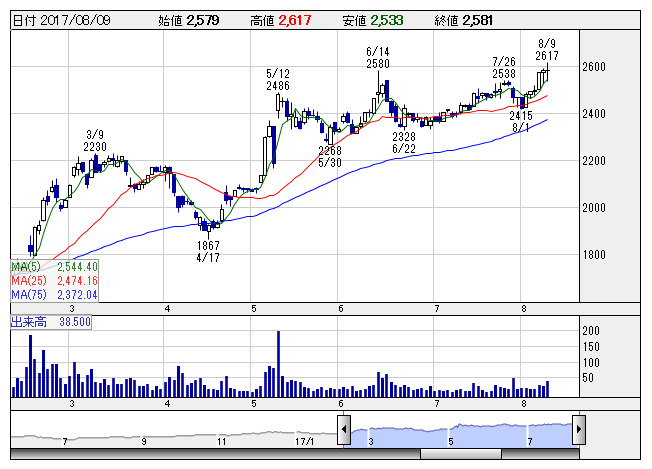

ニチリン <日足> 「株探」多機能チャートより

ニチリン <日足> 「株探」多機能チャートより9日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

ニチリン <5184> [東証2] ★今期最高益予想を26%上乗せ、配当も6円増額

◆17年12月期上期(1-6月)の連結経常利益は前年同期比48.4%増の43.9億円に拡大して着地。国内や中国で主力の自動車用ホースが好調だったほか、二輪用もアジアを中心に受注が伸びた。生産性向上や原価低減を進めたことも大幅増益の要因となった。

業績好調に伴い、通期の同利益を従来予想の66億円→83億円に25.8%上方修正。増益率が4.1%増→30.9%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。

併せて、今期の年間配当を従来計画の36円→42円(前期は34円)に増額修正。予想PERが7.5倍→5.5倍に低下し、割安感がさらに強まった。

戸田工 <4100> ★4-6月期(1Q)経常は黒字浮上・上期計画を超過

◆18年3月期第1四半期(4-6月)の連結経常損益は5.1億円の黒字(前年同期は2億円の赤字)に浮上して着地。着色材料や磁石材料などの販売が伸びたことが寄与。原価低減やコスト削減による採算改善に加え、為替差損益が改善したことも黒字浮上に貢献した。上期計画の4億円を既に27.5%も上回っており、業績上振れが期待される。

CIJ <4826> ★今期経常は31%増で4期ぶり最高益、1円増配へ

◆17年6月期の連結経常利益は前の期比15.7%減の12.2億円になったものの、続く18年6月期は前期比30.5%増の16億円に拡大し、4期ぶりに過去最高益を更新する見通しとなった。今期はプロジェクト管理を強化し不採算案件を抑制するほか、利益率の高いパッケージ製品の受注獲得に注力し、利益拡大を目指す。

業績回復に伴い、今期の年間配当は前期比1円増の14円に増配する方針とした。予想PERが12.4倍→8.7倍に急低下する一方、配当利回りは2.52%に上昇し、割安感が強まった。

エンジャパン <4849> [JQ] ★4-6月期(1Q)好調で今期最高益予想を8%上乗せ

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比58.4%増の27.5億円に拡大して着地。利便性向上やテレビCM効果などによる利用者拡大を背景に主力の求人サイトの広告掲載料が大きく伸びたことが寄与。人材紹介事業で成功報酬が増えたことも増益に貢献した。

第1四半期業績の好調に伴い、通期の同利益を従来予想の76億円→82億円に7.9%上方修正。増益率が11.0%増→19.7%増に拡大し、従来の10期ぶりの過去最高益予想をさらに上乗せした。

新日本電工 <5563> ★今期経常を2倍上方修正、未定だった配当は5円増配

◆17年12月期上期(1-6月)の連結経常利益は前年同期比3.0倍の53.8億円に急拡大して着地。主原料であるマンガン鉱石の市況高騰を背景に主力のフェロマンガン製品の価格が上昇したことが寄与。

業績好調に伴い、通期の同利益を従来予想の40億円→80億円に2.0倍上方修正。増益率が2.5倍→5.0倍に拡大する見通しとなった。併せて、従来未定としていた今期の年間配当は10円(前期は5円)実施する方針とした。

川岸工 <5921> [東証2] ★今期経常を23%上方修正、配当も4円増額

◆17年9月期の経常利益(非連結)を従来予想の24.1億円→29.6億円に22.8%上方修正。増益率が5.8%増→30.0%増に拡大する見通しとなった。超高層ビル向け中心とした利益率の高い構造部材の受注が想定より伸びることが寄与。

併せて、業績好調による普通配当2円と創立70周年記念配当2円を上積みする形で、期末一括配当を従来計画の16円→20円(前期は16円)に増額修正した。

サンケン電気 <6707> ★4-6月期(1Q)経常は黒字浮上で着地

◆18年3月期第1四半期(4-6月)の連結経常損益は15.1億円の黒字(前年同期は5.9億円の赤字)に浮上して着地。主力の半導体デバイスが冷蔵庫などの省エネ家電向けや電装化が進む車載向けに販売が好調だったことが寄与。円安による採算改善や為替差損の減少も黒字浮上に貢献した。上期計画の21億円に対する進捗率は72.1%に達しており、業績上振れが期待される。

長野計器 <7715> ★今期経常を一転25%増益・最高益に上方修正

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.6倍の5.9億円に急拡大して着地。半導体や建設機械向け圧力センサーの需要が拡大したうえ、自動車関連メーカー向けダイカスト製品の販売も伸び、12.9%の大幅増収を達成したことが寄与。

第1四半期業績の好調に伴い、通期の同利益を従来予想の16.2億円→23.9億円に47.7%上方修正。従来の15.7%減益予想から一転して24.6%増益を見込み、一気に2期ぶりに過去最高益を更新する見通しとなった。予想PERが16.3倍→12.9倍に低下し、割安感が強まった。

株探ニュース