米株

米株

【注目】本日注目すべき【好決算】銘柄 イソライト、タツモ、古河電 (2日大引け後 発表分)

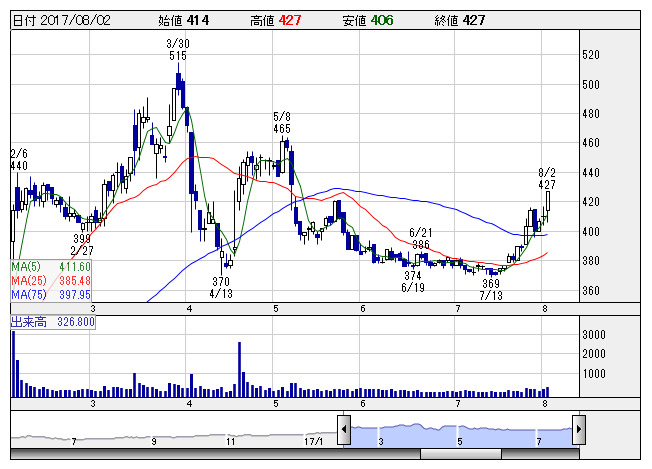

イソライト <日足> 「株探」多機能チャートより

イソライト <日足> 「株探」多機能チャートより2日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

イソライト <5358> ★4-6月期(1Q)経常は53%増益で着地

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比53.3%増の7.6億円に拡大して着地。四半期ベースの過去最高益を2四半期ぶりに更新した。主力のセラミックファイバーで作業環境規制対策品が拡大したうえ、機能性セラミックス製品も好調だった。原価低減や販管費の抑制なども大幅増益に貢献した。

上期計画の8.8億円に対する進捗率は87.3%に達しており、業績上振れが期待される。

フジミインコ <5384> ★4-6月期(1Q)好調で今期経常を8%上方修正

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比25.7%増の11.4億円に伸びて着地。半導体需要の拡大を追い風に、半導体デバイスやシリコンウエハー用研磨材の販売が好調だったことが寄与。

第1四半期業績の好調に伴い、通期の同利益を従来予想の39億円→42億円に7.7%上方修正。減益率が13.7%減→7.1%減に縮小する見通しとなった。

UACJ <5741> ★4-6月期(1Q)経常は100%増益で着地

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比99.7%増の78億円に拡大して着地。自動車や液晶・半導体製造装置向け部材の販売が好調だったほか、タイの缶材が増加したことが寄与。アルミ地金価格の上昇に伴う在庫評価益の発生も利益を大きく押し上げた。

古河電 <5801> ★4-6月期(1Q)好調で今期経常を16%上方修正

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.4倍の100億円に急拡大して着地。北米を中心に光ファイバー・ケーブル需要の好調が継続したほか、半導体製造用テープや銅箔の販売も伸びた。昨年4月の熊本地震の影響などから回復した自動車部品事業も収益拡大に貢献した。

第1四半期業績の好調に伴い、通期の同利益を従来予想の375億円→435億円に16.0%上方修正。増益率が4.1%増→20.8%増に拡大する見通しとなった。

タツモ <6266> [JQ] ★上期経常を一転50%増益・13期ぶり最高益に上方修正

◆17年12月期上期(1-6月)の連結経常利益を従来予想の4.8億円→9.7億円に2.0倍上方修正。従来の26.0%減益予想から一転して49.8%増益を見込み、一気に13期ぶりに上期の過去最高益を更新する見通しとなった。好採算な半導体製造装置や搬送機器の販売増加に加え、ベトナム子会社の業績好調などが収益を押し上げた。貸倒引当金の戻入を計上することも利益上振れに貢献した。

ダイトロン <7609> ★今期経常を20%上方修正、配当も5円増額

◆17年12月期上期(1-6月)の連結経常利益は前年同期比37.6%増の13.8億円に拡大し、従来の10.4%減益予想から一転して増益で着地。自動車関連や産業用ロボットの設備投資需要が拡大するなか、電子部品やカメラ、電源装置などの販売が大きく伸びたことが寄与。

業績好調に伴い、通期の同利益を従来予想の19.2億円→23億円に19.8%上方修正。併せて、今期の年間配当を従来計画の30円→35円(前期は30円)に増額修正した。予想PERが12.6倍→10.5倍に低下し、割安感が強まった。

セイコーHD <8050> ★4-6月期(1Q)経常は22倍増益で着地

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比22倍の31.1億円に急拡大して着地。スマートフォン向け電子部品や半導体製造装置向け高機能金属製品が伸びた電子デバイス事業が収益を牽引。円安による為替差損の減少も大幅増益に貢献した。

通期計画の70億円に対する進捗率は44.4%に達しており、業績上振れが期待される。

UEX <9888> [JQ] ★4-6月期(1Q)経常は85倍増益で着地

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比85倍の3.4億円に急拡大して着地。ステンレス鋼市況が安定して推移するなか、主力であるステンレスの販売数量が増加したことが寄与。製品の値上げ効果に加え、在庫販売に注力し採算が改善したことも大幅増益に貢献した。

上期計画の4.7億円に対する進捗率は71.8%に達しており、業績上振れが期待される。

株探ニュース