米株

米株

【材料】千代田化工建設<6366>のフィスコ二期業績予想

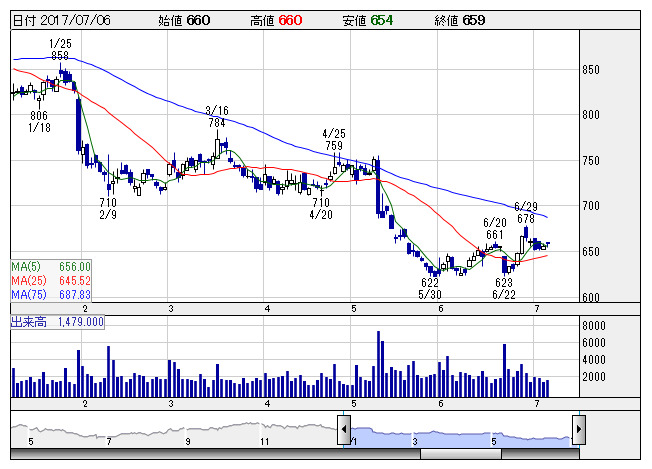

千代建 <日足> 「株探」多機能チャートより

千代建 <日足> 「株探」多機能チャートより※この業績予想は2017年7月2日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

千代田化工建設<6366>

3ヶ月後

予想株価

700円

総合エンジニアリング企業。LNG分野がコア事業、水素サプライチェーンの事業化も推進。英国エクソダスグループと資本提携。海外案件における追加工事費用の増加、のれんの減損損失などで17.3期は最終大幅赤字。

得意のLNG案件の受注回復には時間を要する見込みで、業績も当面は伸び悩む公算。原油市況の調整基調なども逆風といえ、本格反発は難しい。一方、株価はPBR1倍水準まで接近、一段の下値余地も限定的だろう。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/450,000/9,500/11,000/5,500/21.13/6.00

19.3連/F予/440,000/9,000/10,500/5,200/19.98/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/02

執筆者:佐藤勝己

《FA》

提供:フィスコ