米株

米株

【市況】注目銘柄ダイジェスト(前場):イオン、良品計画、JDIなど

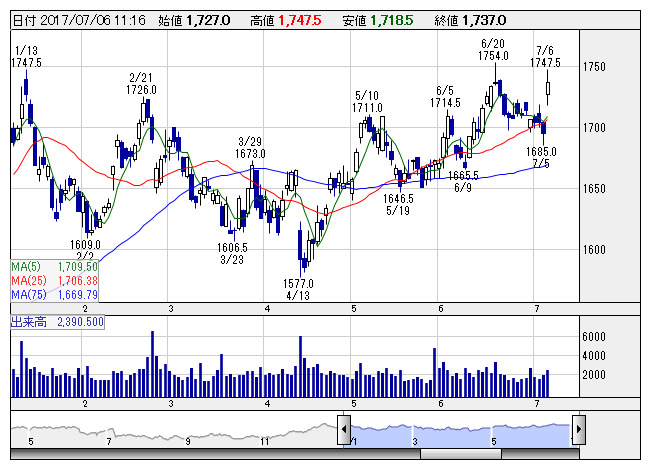

イオン <日足> 「株探」多機能チャートより

イオン <日足> 「株探」多機能チャートよりイオン<8267>:1736.5円(+41円)

反発。前日に18年2月期第1四半期の決算を発表している。営業利益は366億円で前年同期比11%増益、市場予想は350億円程度であったとみられ、想定以上に堅調な決算との評価になっているようだ。前年対比ではGMS事業の赤字幅縮小が大きく寄与する形になっている。販売管理費の削減も想定以上であった。今後の業績底割れリスクは低下との見方につながる。

良品計画<7453>:27500円(-1240円)

大幅反落。前日に発表した第1四半期決算がネガティブ視される。営業利益は119億円で前年同期比4%増益、先の観測報道に沿った数値となっている。ただ、東アジア事業の利益率が想定以上に悪化しており、警戒感にもつながっているもようだ。同事業は2ケタ増収となったものの、利益率の低下で営業利益は3割近い減益となっている。また、国内既存店売上の好調で評価が高まりつつあった反動もあるもよう。

JDI<6740>:211円(-10円)

反落。SMBC日興証券では投資判断を「2」から「3」に格下げ、目標株価も280円から170円に引き下げている。スマホ向け中小型LTPS液晶パネルは大きな調整局面を迎えており、業績は会社計画を下回るリスクが拡大しているとの見方。また、8月に新たな構造改革を発表するとみられるが、取りうる出口戦略は一段と狭まったともみている。18.3期から20.3期にかけて、営業赤字の継続を予想しているようだ。

ニコン<7731>:1842円(+77円)

大幅続伸。ゴールドマン・サックス証券では投資判断を「中立」から「買い」に格上げ、コンビクション・リストに新規採用としている。目標株価も1630円から2300円としている。今後中国で拡大するテレビ向け大型液晶投資やスマホ向け有機EL投資の最大の恩恵享受者として、来期は42%の営業増益を予想しているもよう。現在は来期大幅増益を織り込むべき局面と判断している。

U.S.M.H<3222>:1079円(-84円)

大幅続落。前日に第1四半期の決算を発表している。営業利益は27.2億円で前年同期比25.2%減益、通期計画の148億円、前期比3.4%増益に対して、低調なスタートになっている。野菜の相場低迷や競争環境の変化による売り上げの伸び悩み、人件費など経費の増加などが背景となっている。主要連結子会社は総じて減益になっている。

若築建<1888>:174円(+10円)

急伸。九州に本社を置く海上土木主体の建設会社である。九州北部を中心に記録的な大雨となり、各地で河川の氾濫などが発生しているため、今後の復興需要に対する思惑が高まっているようだ。本日は建設セクターが業種別上昇率のトップにもなっている。富士ピー・エス<1848>なども九州が本社で上げが目立つ展開に。

デジタルアドベ<4772>:720円(-85円)

大幅続落。東証が信用取引に関する臨時措置を実施している。本日売買分から委託保証金率が50%以上(うち現金20%以上)とされている。また、日証金も貸借取引自己取引分及び非清算参加者ごとの清算取次貸借取引自己取引分に係る貸借担保金率を30%から50%(同20%)とした。同社株価は韓国アイドルグループへの期待の高まりなどを背景に、5月下旬から急動意を見せていた。

セリア<2782>:5240円(-80円)

さえない。6月の月次売上高(前年比)を発表している。既存店では前年比2.2%増と4ヶ月連続でプラスとなった。5月は同1.4%増だった。客数は同2.2%増(5月は同1.5%増)、客単価は横ばい(5月も横ばい)となった。ただ、株価の反応は限定的で、本日も利益確定売りに押される展開が続いている。なお、6月末の直営店舗数は1388で、6月中の出店が9、退店が3。全社売上高は同10.5%増(5月は同11.0%増)となった。

アドベンチャー<6030>:9950円(+160円)

続伸。IATA(国際航空運送協会)の公認代理店資格を取得したと発表している。取得日は6月22日。代理店資格を取得するに際してIATAより一定の審査があることから、航空券サイト「skyticket」の顧客がより安心して利用できるようになる効果が期待されるという。また、IATA加盟の航空会社と代理店契約を締結することで航空券の直接仕入れが可能となるほか、IATAの請求精算プラン(BSP)及びBPlinkを使用できる。

《DM》

提供:フィスコ