米株

米株

【材料】タキロン<4215>のフィスコ二期業績予想

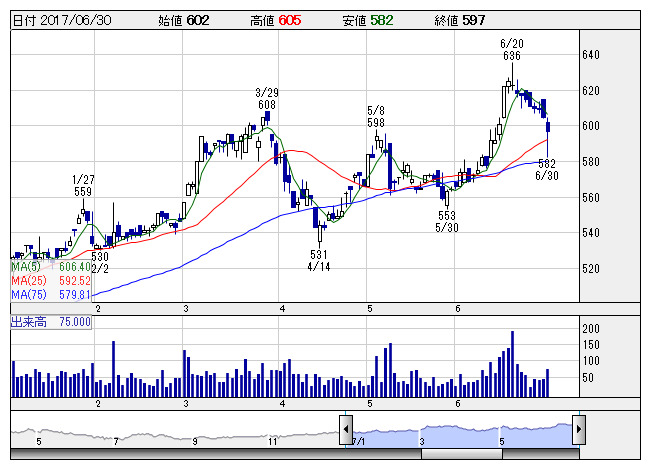

タキロンCI <日足> 「株探」多機能チャートより

タキロンCI <日足> 「株探」多機能チャートより※この業績予想は2017年6月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タキロン<4215>

3ヶ月後

予想株価

650円

樹脂加工大手。工業用塩ビプレートでは国内5割超のシェア。半導体製造装置などの用途で高評価と実績。17.3期は増収2桁営業増益。海外半導体・液晶製造装置向け工業用プレートなどが好調。メディカル事業採算改善。

18.3期は、17年4月シーアイ化成との経営統合で売上高倍増、大幅増益の会社予想。メディカル事業は7月譲渡予定。19.3期は3%程度の増収増益計画を予想。経営統合効果図る。株価は緩やかな上昇基調で推移。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/150,000/7,000/6,500/4,000/41.00/14.00

19.3期連/F予/155,000/7,300/6,800/4,200/59.14/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/27

執筆者:HY

《FA》

提供:フィスコ