米株

米株

【材料】Eストアー<4304>のフィスコ二期業績予想

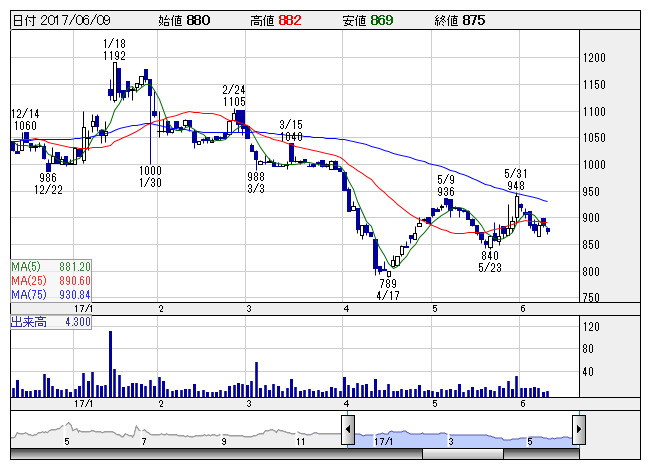

Eストアー <日足> 「株探」多機能チャートより

Eストアー <日足> 「株探」多機能チャートより※この業績予想は2017年5月22日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

Eストアー<4304>

3ヶ月後

予想株価

950円

ネットショップ(ECサイト)総合支援サービスを提供。本店ASP「ショップサーブ」が主力。EC戦略の設計や運営代行などマーケティング支援に注力。優良顧客店舗増。マーケティング売上が伸長。17.3期は増収。

マーケティングサービスに傾注。1顧客店舗当たりの売上伸長。18.3期も増収続く見通し。利益面は人件費が引き続き重しに。業績面は直近の調整で織り込まれた印象。PERに割高感はなく、当面の株価は底堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期単/F予/4,990/405/400/275/26.63/24.00

19.3期単/F予/5,100/430/420/290/28.08/24.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/22

執筆者:YK

《FA》

提供:フィスコ