米株

米株

【特集】足踏み東京市場で“ここから狙える”トリプルメリット銘柄は <株探トップ特集>

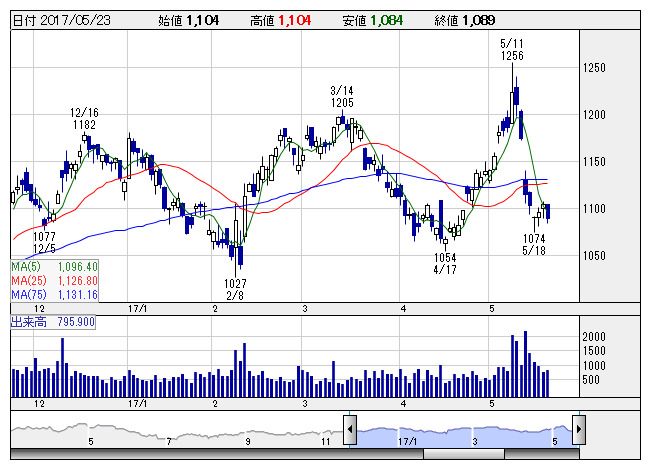

日清紡HD <日足> 「株探」多機能チャートより

日清紡HD <日足> 「株探」多機能チャートより―“経常大幅増益・割安・好取組”三拍子そろい踏み株リストアップ―

23日の東京株式市場は、後場後半に外国為替市場で円高・ドル安が進行したのを嫌気して売り優勢となり、日経平均株価は前日比65円00銭安の1万9613円28銭と3日ぶりの小幅反落となった。ただ、好業績見通し銘柄への個別銘柄物色は根強いものがある。そこで今回は、経常大幅増益予想・割安・好取組の三拍子揃った銘柄に注目した。

●大気社は25日・75日両移動平均線のGCを達成

大気社 <1979> が15日に発表した18年3月期の連結業績見通しは、売上高2132億円(前期比6.3%増)、経常利益123億円(同25.0%増)を見込んでいる。国内市場では、都心部の再開発や電子部品メーカーの設備投資など、引き続き建設需要は高い水準で推移すると想定。海外市場では、輸出需要の拡大に伴うタイやベトナムなどでの設備投資増加を期待している。株価は、4月14日に2617円で年初来安値をつけて以降、急反発に転じ、現在は年初来高値圏での頑強推移となっている。25日・75日両移動平均線のゴールデンクロスをきょう達成したばかり。

●日清紡HDはブレーキ事業の収益体質強化が寄与

日清紡ホールディングス <3105> が11日に発表した18年3月期の連結業績見通しは、売上高5200億円(前期比1.4%減)、経常利益200億円(同89.5%増)と利益のV字回復を見込む。今期も引き続きオートモーティブおよび超スマート社会関連ビジネスに経営資源を重点的に配分し、成長戦略を遂行する。エレクトロニクス事業ではこれまで取り組んできた「新たな成長に向けた事業構造改革」をさらに推進し、事業基盤を確固たるものにする。また、ブレーキ事業では世界レベルで需要が見込まれる銅規制対応摩擦材の生産体制の強化やTMD社のさらなる収益体質の強化を、精密機器事業では南部化成との事業統合を進めビジネスの拡大をめざす。株価は、決算発表日の11日に年初来高値の1256円をつけて以降、急反落状態となっていたが、今後は値固めから反転上昇のタイミングが近そうだ。PERは8倍台と割安水準にある。

●クレハはリチウムイオン2次電池向け材料が堅調

クレハ <4023> が12日に発表した18年3月期の連結業績予想は、売上高1420億円(前期比7.3%増)、税引前利益110億円(同22.5%増)と大幅増益を見込む。「機能製品事業」では、PPS樹脂が自動車向けを中心に底堅く推移するとともに、フッ化ビニリデン樹脂は、リチウムイオン2次電池バインダー用途向けが堅調に推移すると見込んでいる。PGA(ポリグリコール酸)樹脂および加工品は、シェールガス・オイル掘削用途向けに市場開発および拡販を加速する。炭素繊維はさらなるコスト競争力の強化を図り、採算改善に努める。「化学製品事業」では、農薬は海外需要が緩やかに回復する見込みであり、医薬品は後発医薬品の伸長の影響を受ける見通し。「樹脂製品事業」は、コンシューマー・グッズはリニューアルなどによる価値訴求により安定的な収益を確保し、業務用食品包装材はグローバルでの市場拡大およびコスト競争力の強化を図っていく。株価は16日に年初来高値5530円をつけて以降調整局面となっているが、PERは10倍台と割安。

●大同特鋼は自動車用鋼材が堅調推移

大同特殊鋼 <5471> が4月27日に発表した18年3月期の連結業績予想は、売上高4800億円(前期比7.8%増)、経常利益は310億円(同17.5%増)を見込んでいる。構造用鋼は、主要需要先である自動車の世界需要が堅調に推移すると見込まれることから、売上数量は概ね前期並みの数量が継続すると見込む。工具鋼は在庫調整が終了することから数量が徐々に回復する。ステンレス・高合金は、自動車や半導体製造装置需要が引き続き堅調に推移すると見込まれ、売上数量は概ね前年度下期並みの数量が継続すると見込む。粉末製品は、好調な自動車関連需要に応えるとともに、将来に向けた新製品開発を進める。株価は、8日に年初来高値をつけて以降の小幅調整局面となっている。

●富士機械製造は電子部品実装ロボット需要堅調

富士機械製造 <6134> が11日発表した18年3月期の連結業績予想は、売上高960億円(前期比11.1%増)、経常利益140億円(同37.2%増)を見込む。ロボットソリューション事業では、車載機器やサーバーをはじめとするコンピューター機器などで、引き続き好調が見込まれるのに加え、同社の主力市場である通信機器業界ではスマートフォン大手のモデルチェンジが設備投資を牽引し、電子部品実装ロボット需要は堅調に推移することが見込まれる。工作機械事業では、同社の主力市場である自動車関連の需要は、引き続き緩やかに持ち直しの傾向が続くと見込まれる。なお、同社は同時に18年4月1日から社名を「FUJI」に変更すると発表した。株価は決算発表を評価して急伸し、1600円台半ばでのもみあい状態となっている。

●ダイヘンは微細化投資拡大で半導体関連機器事業が好調

ダイヘン <6622> が11日発表した18年3月期の連結業績予想は、売上高1450億円(前期比7.5%増)、経常利益100億円(同12.6%増)と2ケタ増益を見込んでいる。前期好調に推移した半導体関連機器事業では、今期も3次元メモリーやロジック系の微細化投資拡大に伴う需要増が見込めるのに加え、有機EL関連の設備投資積極化に伴い、クリーン搬送機器や高周波電源システムの拡大も予想される。また、AI(人工知能)を搭載した自動搬送ロボットの販売にも注力しており、この製品の寄与も想定される。株価は4月17日に651円の安値をつけて以降急ピッチな上昇を続け新年追いの展開にある。

●京三製は18営業日続伸もPERは12倍台と割安

京三製作所 <6742> が12日に発表した18年3月期の連結業績予想は、売上高700億円(前期比16.7%増)、経常利益38億円(同94.4%増)を見込む。信号システム事業は、鉄道信号システムで、東京地下鉄銀座線ホームドアおよび千代田線車両情報伝送装置などの売上を見込む。道路交通システムで、老朽化した交通信号制御機、交通信号灯器、交通情報板などの更新需要への対応や、災害時に備えた防水型交通信号制御機、防水型電源付加装置などの拡販に努める。また、インド、台湾の現地法人のほか、中国で設立を予定している合弁会社などの海外拠点を活用して、鉄道信号システム、道路交通システムの受注・売上に注力し、アジアを中心とした海外展開をさらに推進する。株価は、4月17日に直近安値396円をつけて、翌日の18日から5月16日まで小刻みながら18営業日連続上昇するなど、強調展開となっているものの、PERは12倍台と割安水準にある。

◆主な18年3月期経常大幅増益予想の割安・好取組銘柄◆

信用

銘柄 <コード> 増益率 倍率 株価 PER

協エクシオ <1951> 10.2 0.90 1894 11.4

大気社 <1979> 25.0 0.09 2934 14.1

ひらまつ <2764> 44.5 1.13 683 12.8

日清紡HD <3105> 89.5 1.45 1089 8.6

王子HD <3861> 25.0 0.77 556 14.9

大王紙 <3880> 19.5 0.07 1401 14.6

クレハ <4023> 22.5 0.86 5310 10.9

大同特鋼 <5471> 17.5 0.15 601 12.8

フジクラ <5803> 10.6 0.33 948 13.5

三和HD <5929> 17.5 0.28 1215 14.5

富機製 <6134> 37.3 0.84 1650 14.8

ダイヘン <6622> 12.6 0.53 831 14.9

IDEC <6652> 37.0 1.13 1427 14.9

京三製 <6742> 94.5 0.45 526 12.7

兼松 <8020> 31.5 0.74 219 7.7

ゴールドクレ <8871> 27.2 0.36 2351 12.2

※株価は23日終値、東証信用倍率は19日申し込み現在(単位:%、倍、円)

株探ニュース