米株

米株

【材料】ムラキ<7477>のフィスコ二期業績予想

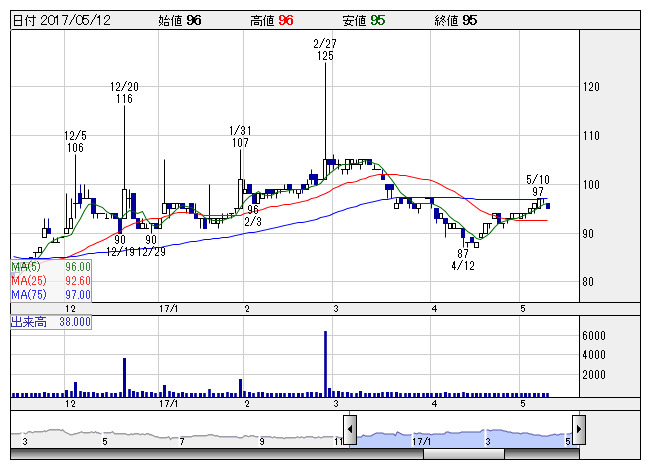

ムラキ <日足> 「株探」多機能チャートより

ムラキ <日足> 「株探」多機能チャートよりムラキ<7477>

3ヶ月後

予想株価

100円

自動車補修部品などカーケア用品の卸。大手石油元売り系のガソリンスタンド(GS)向けが主軸。石油元売りの経営統合でGS数が減少傾向も地道な訪問販売でシェア拡大狙う。新事業進出やM&A、異業種との提携も視野。

GSの経営厳しく出荷が停滞。輸入品との競争激化で採算も低下。17.3期は利益水面下に。営業店の配置や流通・物流の見直しなどの構造改革を実施へ。18.3期は構造改革効果などで利益復調へ。株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3連/F予/8,500/-120/-110/-170/-11.97/1.00

18.3連/F予/8,600/30/80/50/3.52/1.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/19

執筆者:JK

《FA》

提供:フィスコ