米株

米株

【材料】大日光・エンジニアリング<6635>のフィスコ二期業績予想

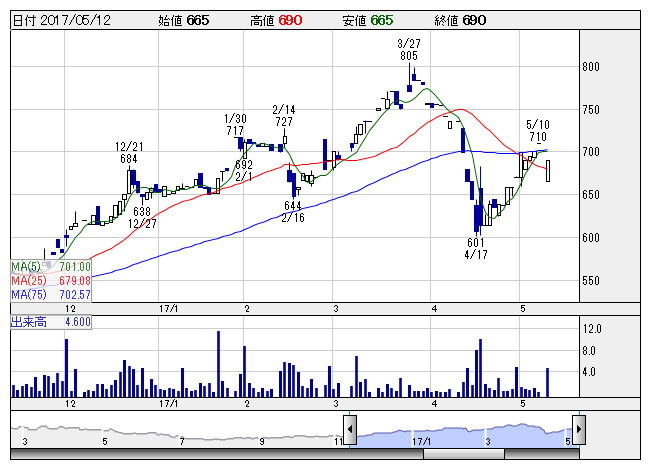

大日光 <日足> 「株探」多機能チャートより

大日光 <日足> 「株探」多機能チャートより大日光・エンジニアリング<6635>

3ヶ月後

予想株価

700円

電子部品実装や一眼レフ用レンズ組立が主力。設計から製造、物流までを一貫して行う。キヤノン向け多い。車載、産業機器、社会生活・インフラ向けユニットの生産を強化。タイ子会社で車載機器向けの量産が本格スタート。

OA機器向け基板実装や一眼レフ用レンズ組立は停滞続く。ただ車載機器向けがタイ子会社の量産開始で拡大。原価低減や経費削減も効く。17.12期は会社計画に沿った増収増益を予想。増配。株価は反発に向かうと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12連/F予/27,000/330/270/200/76.57/20.00

18.12連/F予/28,500/380/320/220/84.23/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/18

執筆者:JK

《FA》

提供:フィスコ