米株

米株

【材料】椿本興業<8052>のフィスコ二期業績予想

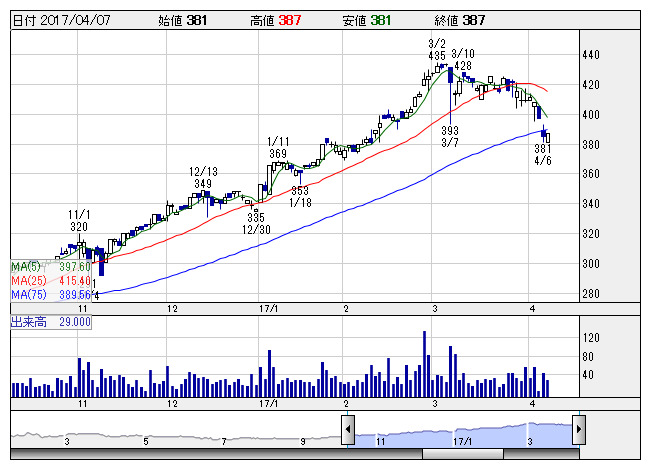

椿本興 <日足> 「株探」多機能チャートより

椿本興 <日足> 「株探」多機能チャートより椿本興業<8052>

3ヶ月後

予想株価

450円

装置事業や動伝事業、産業資材事業を展開。自動化・省力化商品を中心に顧客ニーズは高い。受注高は堅調。東日本本部は売上好調。設備工事で採算管理を徹底。17.3期3Qは営業増益。一部案件で売上時期に遅れ。

海外低調だが、介護・衛生関連商品など一般消費財は売上回復。西日本本部や開発戦略本部は受注残高伸びる。18.3期も増益続く。株価指標面では割安感が依然として強く、株価は引き続き出遅れ修正先行の展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/90,000/2,350/2,500/1,600/49.25/10.00

18.3期連/F予/91,000/2,450/2,600/1,680/51.71/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ