米株

米株

【材料】アニコム ホールディングス<8715>のフィスコ二期業績予想

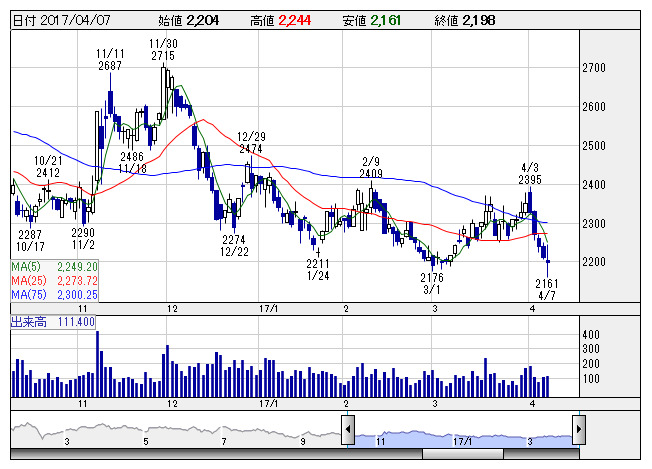

アニコムHD <日足> 「株探」多機能チャートより

アニコムHD <日足> 「株探」多機能チャートよりアニコム ホールディングス<8715>

3ヶ月後

予想株価

2,300円

ペット保険で国内シェアトップのアニコム損害保険が傘下。予防や健康寿命延伸に向けた投資を実行。保有契約件数は堅調。即契約の継続率は88%前後。保険料単価の上昇で保険引受収益は増加。17.3期3Qは増収。

ハムスターなど8種類を保険対象に追加。18.3期も新規契約件数は順調に拡大へ。事業優位性や着実な業績成長は株価の下支え要因だが、利益成長鈍化懸念が上値抑制要因。業績変化率考慮で当面は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/29,000/-/2,600/1,790/99.75/5.00

18.3期連/F予/31,500/-/3,200/2,300/128.17/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ