米株

米株

【材料】IPO【LINE <3938>】上場直前! ★フィスコ大胆予想★(2)

かんぽ生命 <日足> 「株探」多機能チャートより

かんぽ生命 <日足> 「株探」多機能チャートより(1)の続き

初値及び株価動向を予想するうえでのポイントは下記の3点と考える。

(1)12年にフェイスブックが写真共有アプリのインスタグラムを傘下に収めた際の利用者1人当たり買収額は30ドルとされている。12年当時と市場環境は大きく異なるが、公開価格で算出したLINEの利用者1人当たり時価総額はおおむね同水準であり、赤字上場でバリュエーション比較が難しいなか一応の目安となる。なお、一部メディアは16年12月期の最終損益が40億円程度の黒字に転換する可能性があると報じている。これと上場時発行済株式数で算出した今期予想PERは170倍強に上り、グローバル大手SNSが30倍台であることを踏まえれば、PER水準から公開価格の妥当性は説明しづらい。成長性等に対する市場関係者の評価はなお大きく割れている。

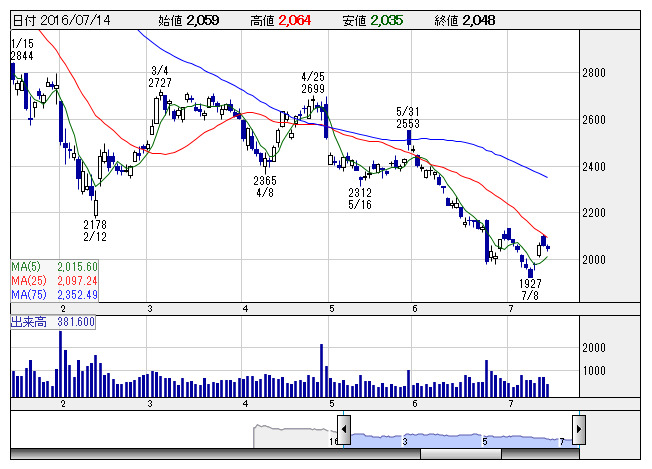

(2)公開規模1328億円の大型案件ながら、ブックビルディングの倍率は25倍弱だったとみられている。昨年11月上場のかんぽ生命保険<7181>(公開規模1452億円)の倍率15倍程度を上回ったことから、公開価格に対する初値上昇率もかんぽ生命保険の+33.1%を上回ってくるのではないかとの期待がにわかに高まっている。しかし、日本郵政グループ3社上場時には、普段は株式投資を積極的に手掛けない投資家が多く売出株を取得するなど、かんぽの需給がひっ迫しやすい構図となっていた。LINEの堅調な需要はポジティブだか、かんぽと比較するうえではこうしたかんぽの特殊要因を考慮する必要がある。

(3)当初は米国での知名度の低さなどが懸念されたが、ブックビルディングにおいて海外投資家の倍率は20倍台後半に上ったとみられており、グレーマーケット(上場前の株式が取引される市場)では公開価格を上回る3800円-4000円程度で取引されているとの報道もある。ただ、各種報道やヒアリングからは、海外投資家の買いに「日本の個人投資家による需要の強さ」以外の明確な理由が見当たらない。前記(1)も考慮すると、東証での取引開始前となる米国上場時にグレーマーケットでの価格を上回る水準まで積極的に買い進む向きは限定的と判断する。

フィスコ

《HK》

提供:フィスコ