米株

米株

【市況】2026年の相場サイクル上の位置づけ、AI相場は製造業へ【フィリップ証券】

日本株であれば、新年の話を干支にちなんだ相場の格言から始まるのが半ば習わしだ。2026年は12年周期の十二支で「午(うま)尻下がり」であり、23年の「卯跳ねる」や24年と25年の「辰巳天井」(天に昇る様子)と比べると、少なくとも年後半は分が悪いのかもしれない。また、10年周期の十干では活動的な様子を表す「丙(ひのえ)」に当たる。こちらは、良きにつけ悪しきにつけ、世の中が激しく動くだけの火のエネルギーの活発さを表していると言われる。年明け早々、米軍がベネズエラを攻撃して世界中を驚かせたことはその前兆なのだろうか。日米の株式相場の動向に相関性があるとするなら、米国株市場においてもこれらの相場格言を参考にすることは有益となる面もあるだろう。

さらに、米国株市場には4年周期の「大統領選挙サイクル」がある。4年に1度の米大統領選挙と、その間に実施される中間選挙を軸に米国株市場や経済に一定のパターン(アノマリー)が現れるという経験則がある。1965年から2025年までの61年間のS&P500指数の年間騰落率(前年末~当年末)の平均値を見ると、大統領任期1年目がプラス9.8%、中間選挙年である2年目がマイナス0.3%、3年目がプラス17.1%、4年目がプラス8.6%と、2年目のパフォーマンスが際立って悪い。直近では、2022年が「インフレとの戦い」に伴う金利急上昇を受けてマイナス19.4%、2018年が米中摩擦の激化を受けてマイナス6.2%だった。

また、企業の在庫変動に起因する「キチンの波」の平均約40ヵ月サイクル、および暗号資産のビットコイン相場に関する約4年ごとの報酬半減期に伴う相場サイクルも、4年周期の大統領選挙サイクルにおける米国株市場の「谷」をより意識させ、強化する方向に働きやすいと考えられる。谷がなければ山もなく、山がなければ谷もない。2026年は谷の存在を意識した相場への取組みが求められる年となる可能性が高いように思われる。

2022年11月の生成AI(人工知能)「ChatGPT」登場以来、「キチンの波」および半導体シリコンサイクルの先導役を担ってきたと考えられる「AI相場」はどこに向かうのか? ラスベガスで開催される国際テクノロジー見本市「CES 2026」がそのヒントとなるだろう。米半導体大手エヌビディア<NVDA>は昨年3月にサンノゼで開催した開発者会議「GTC(GPUテクノロジー・カンファレンス)2025」以降、量子コンピューティングとともにヒト型ロボットを中心とした「フィジカルAI」への取組みを加速。世界の主要な産業用ロボット・機械メーカーとパートナーシップを締結し、同社の最先端AIに関連した基盤技術のプラットフォームを提供している。AI相場が向かう先がデジタル・ソフト空間から、製造業を中心としたハード空間に移行すると見込まれる。

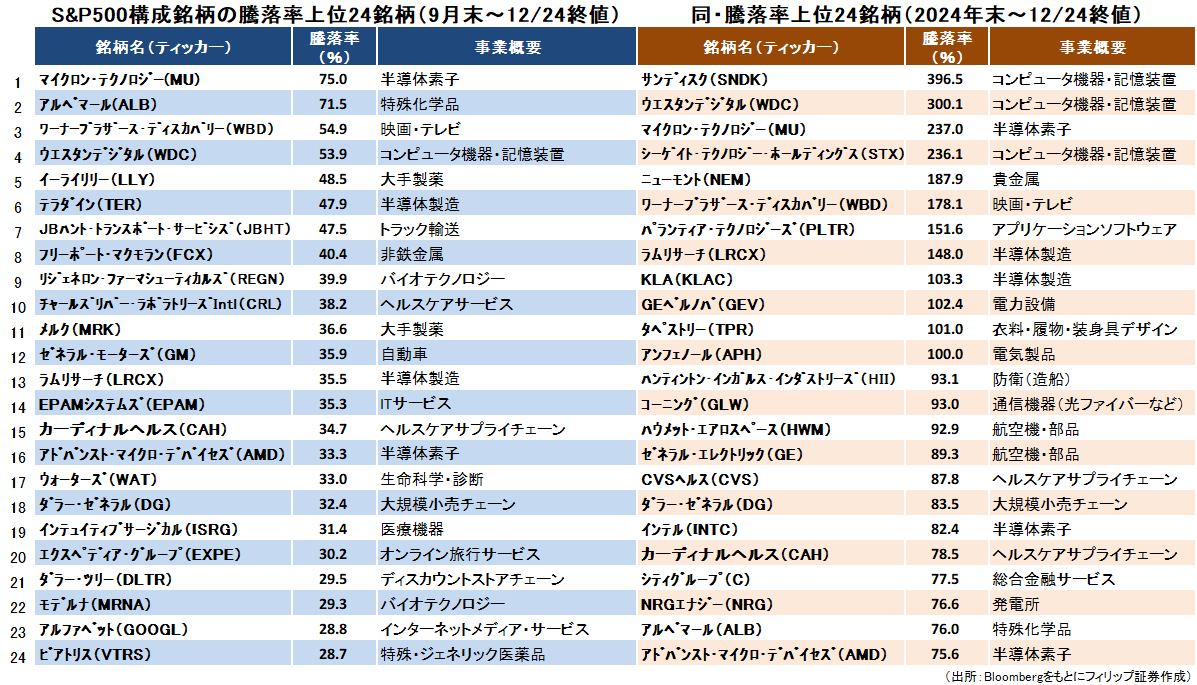

■米S&P500構成銘柄・上昇率上位~4Qと年間の騰落率上位24銘柄の動向

米S&P500株価指数の構成銘柄のうち、2025年9月末~12/24終値の騰落率上位には、半導体素子、半導体製造、コンピュータ機器・記憶装置など、AI(人工知能)半導体・インフラ関連銘柄の強さが目立った。医薬品やバイオテクノロジー、医療機器などを含むヘルスケア関連銘柄、および大規模小売チェーンなど消費関連銘柄も上昇が目立ち始めている。

電力設備や発電所などエネルギーインフラ関連、および航空機・部品や防衛関連は、2024年末~25年12/24の騰落率上位24銘柄に多く含まれるが、9月末~12/24の上位24銘柄には含まれないことから、物色変化を示唆していそうだ。今後はAI相場がハードからソフトに移行することが予想され、EPAMシステムズ<EPAM>などAI活用のソフトウェア会社は有望だろう。

参考銘柄

アリスタネットワークス<ANET> 市場:NYSE・・・2026/2/18に2025/12期4Q(10-12月)の決算発表を予定

・2004年設立。世界中の様々な業界にまたがり、大規模データセンターやキャンパス等向けにソフトウェアで制御されたクラウドのネットワーキング・ソリューションを提供するネットワーク機器メーカー。

・11/4発表の2025/12期3Q(7-9月)は、売上高が前年同期比27.5%増の23.08億USD(会社予想22.5億USD)、非GAAPの調整後粗利益率が同0.6ポイント上昇の65.2%(同64%)、調整後EPSが同25.0%増の0.75USD。AI(人工知能)とクラウド・コンピューティングの需要増が追い風となった。

・2025/12期4Q(10-12月)会社計画は、売上高が前年同期比19-24%増の23-24億USD、調整後粗利益率が同0.8-1.8ポイント低下の62-63%。上位顧客のマイクロソフト<MSFT>やメタプラットフォームズ<META>などの設備投資動向が業績の鍵を握るとみられる。データセンターへの過剰投資が懸念される一方、データセンター内のネットワーク機器関連AI化需要はこれから本格化が見込まれる。

グローバルXロボット&AI ETF<BOTZ> 市場:NASDAQ・・・分配金:年2回(権利落ち月:6・12月)

・「Indexグローバル・ロボティクス&AI・セマティック指数」に連動する投資成果を目指し、産業用ロボット・自動化、自動運転含め、ロボットや人工知能(AI)活用の恩恵を受ける企業への投資を目指す。

1/2終値で時価総額が32.1億USD、過去12ヵ月間の実績分配金利回りが0.65%。組入れ上位順の9社は、エヌビディア<NVDA>、ABB(スイス)、ファナック(日本)、インテュイティブサージカル<ISRG>、キーエンス(日本)、ダイフク(日本)、SMC(日本)、ペガシステムズ<PEGA>、ダイナトレース<DT>。

・2024年末終値から1/2終値までの騰落率(分配金を除く)は、同ETFが+14.9%に対し、ダウ工業株30種平均株価が+13.7%、S&P500株価指数が+16.6%、ナスダック100が+20.0%。1/6からラスベガスで開催されるテクノロジー国際見本市「CES 2026」でロボット関連の「フィジカルAI」(AIが物理世界で動作し、物体を操作・認識する技術)がイベントの主要テーマとして注目を集めると予想される。

フレックス<FLEX> 市場:NASDAQ・・・2026/1/29に2026/3期3Q)10-12月)の決算発表を予定

・1969年設立のシンガポール企業で、幅広い産業や製品を対象にアジア、南北アメリカ、欧州などでテクノロジー、サプライチェーン、製造ソリューションに関する受託開発製造サービスを提供する。

・10/29発表の2026/3期2Q(7-9月)は、売上高が前年同期比4.0%増の68.04億USD(会社予想65-68億USD)、非GAAPの調整後EPSが同23.4%増の0.79USD(同0.70-0.78USD)とそれぞれ上限を上回った。粗利益率が0.9ポイント上昇の9.0%へ、フリーキャッシュフローが39%増の3.05億USDへ改善。

・通期会社計画を上方修正。売上高を前期比3-6%増の267-273億USD(従来計画259-271億USD)、調整後EPSを同17-20%増の3.09-3.17USD(同2.86-3.06USD)とした。同社はAIインフラ構築に強みを持ち、エヌビディアとのパートナーシップを通じてAIデータセンター向けのモジュラーシステムを開発。液体冷却技術や高性能コンピューティング(HPC)を統合し、AIワークロードをサポートしている。

ナイキ<NKE> 市場:NYSE・・・2026/3/20に2026/5期3Q(12-2月)の決算発表を予定

・1967年設立のスポーツ用アパレル世界最大手メーカー。スポーツ向けシューズ、カジュアルウェアなど開発・販売を行う。ナイキ、コンバース、ハーレー、ジョーダン・ブランド他著名ブランドを擁する。

・12/18発表の2026/5期2Q(9-11月)は、売上高が前年同期比0.6%増の124.27億USD、EPSが同32.1%減の0.53USD。ドル高の影響を除く売上高は横ばい。主力市場の北米で販売が改善(9%増収)したものの、トランプ関税の負担増が響いて粗利益率が3.0ポイント低下の40.6%へ悪化した。

・2026/5通期会社計画に関する数値ガイダンスは未公表も、3Q(12-2月)の売上高見通しについて前年同期比で1桁台の減少、北米で「控えめな成長」が見込まれるとした。約1年前に経営改革を立ち上げ、量販店との関係強化や新商品投入等の効果が売上面に表れ始めている。米国・カナダ・メキシコ3ヵ国共同開催による「FIFAワールドカップ2026」(26年6-7月に開催)の追い風が見込まれる。

ロブロックス<RBLX> 市場:NYSE・・・2025/2/6に2025/12期4Q(10-12月)の決算発表を予定

・2004年設立。様々な遊び方ができるゲーミング・プラットフォームを提供。他のユーザーが作ったゲームで遊ぶだけでなく、自分でゲームを開発・公開して、アイテム購入などの課金設定もできる。

・10/30発表の2025/12期3Q(7-9月)は、売上高が前年同期比48.0%増の13.59億USD(会社予想11.10-11.60億USD)、非GAAPの調整後EBITDAが同16.8%減の0.45億USD(同▲0.28-▲0.58億USD)。DAU(1日当たり平均ユーザー数)が70%増。フリーキャッシュフローが2.0倍の4.42億USD。

・通期会社計画を上方修正。繰延収益含む調整後売上高を前期比50-51%増の65.66-66.16億USD(従来計画58.70-59.70億USD)、フリーキャッシュフローを同79-83%増の11.46-11.76億USD(同10.25-10.85億USD)とした。テーマパークが入場料の値上げを行う中、子育て世帯の娯楽支出が減少傾向にある。同社のような「入場無料」の娯楽デジタル空間の入場者数が増加する一因だろう。

ロックウェル・オートメーション<ROK> 市場:NYSE・・・2026/2/10に2026/9期1Q(10-12月)の決算発表を予定

・1903年設立。世界各国で多様な産業分野のオートメーション事業を展開。「インテリジェント・デバイス」、「ソフトウェア・コントロール」、「ライフサイクル・サービス」の主要3事業セグメントを運営。

・11/6発表の2025/9期4Q(7-9月)は、売上高が前年同期比13.8%増の23.16億USD、非GAAPの調整後EPSが同32.0%増の3.34USD。粗利益率が2.9ポイント上昇の48.4%へ改善した他、フリーキャッシュフローが10%増、年間経常収益(ARR)が8%増。ソフトウェア・コントロールが利益面で牽引した。

・2026/9通期会社計画は、売上高が前期比3-7%増、調整後EPSが同6-16%増の11.20-12.20USD。同社の経営戦略の柱は、買収と売却による事業ポートフォリオの継続的な改善にあり、外部環境に左右されにくい点が強み。同社はAIをポートフォリオ全体に統合し、エヌビディアとのパートナーシップを通じて、ロボティクスやデジタルツイン、エッジAIを製造業に広める一役を担っている。

執筆日:2026年1月5日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

さらに、米国株市場には4年周期の「大統領選挙サイクル」がある。4年に1度の米大統領選挙と、その間に実施される中間選挙を軸に米国株市場や経済に一定のパターン(アノマリー)が現れるという経験則がある。1965年から2025年までの61年間のS&P500指数の年間騰落率(前年末~当年末)の平均値を見ると、大統領任期1年目がプラス9.8%、中間選挙年である2年目がマイナス0.3%、3年目がプラス17.1%、4年目がプラス8.6%と、2年目のパフォーマンスが際立って悪い。直近では、2022年が「インフレとの戦い」に伴う金利急上昇を受けてマイナス19.4%、2018年が米中摩擦の激化を受けてマイナス6.2%だった。

また、企業の在庫変動に起因する「キチンの波」の平均約40ヵ月サイクル、および暗号資産のビットコイン相場に関する約4年ごとの報酬半減期に伴う相場サイクルも、4年周期の大統領選挙サイクルにおける米国株市場の「谷」をより意識させ、強化する方向に働きやすいと考えられる。谷がなければ山もなく、山がなければ谷もない。2026年は谷の存在を意識した相場への取組みが求められる年となる可能性が高いように思われる。

2022年11月の生成AI(人工知能)「ChatGPT」登場以来、「キチンの波」および半導体シリコンサイクルの先導役を担ってきたと考えられる「AI相場」はどこに向かうのか? ラスベガスで開催される国際テクノロジー見本市「CES 2026」がそのヒントとなるだろう。米半導体大手エヌビディア<NVDA>は昨年3月にサンノゼで開催した開発者会議「GTC(GPUテクノロジー・カンファレンス)2025」以降、量子コンピューティングとともにヒト型ロボットを中心とした「フィジカルAI」への取組みを加速。世界の主要な産業用ロボット・機械メーカーとパートナーシップを締結し、同社の最先端AIに関連した基盤技術のプラットフォームを提供している。AI相場が向かう先がデジタル・ソフト空間から、製造業を中心としたハード空間に移行すると見込まれる。

■米S&P500構成銘柄・上昇率上位~4Qと年間の騰落率上位24銘柄の動向

米S&P500株価指数の構成銘柄のうち、2025年9月末~12/24終値の騰落率上位には、半導体素子、半導体製造、コンピュータ機器・記憶装置など、AI(人工知能)半導体・インフラ関連銘柄の強さが目立った。医薬品やバイオテクノロジー、医療機器などを含むヘルスケア関連銘柄、および大規模小売チェーンなど消費関連銘柄も上昇が目立ち始めている。

電力設備や発電所などエネルギーインフラ関連、および航空機・部品や防衛関連は、2024年末~25年12/24の騰落率上位24銘柄に多く含まれるが、9月末~12/24の上位24銘柄には含まれないことから、物色変化を示唆していそうだ。今後はAI相場がハードからソフトに移行することが予想され、EPAMシステムズ<EPAM>などAI活用のソフトウェア会社は有望だろう。

参考銘柄

アリスタネットワークス<ANET> 市場:NYSE・・・2026/2/18に2025/12期4Q(10-12月)の決算発表を予定

・2004年設立。世界中の様々な業界にまたがり、大規模データセンターやキャンパス等向けにソフトウェアで制御されたクラウドのネットワーキング・ソリューションを提供するネットワーク機器メーカー。

・11/4発表の2025/12期3Q(7-9月)は、売上高が前年同期比27.5%増の23.08億USD(会社予想22.5億USD)、非GAAPの調整後粗利益率が同0.6ポイント上昇の65.2%(同64%)、調整後EPSが同25.0%増の0.75USD。AI(人工知能)とクラウド・コンピューティングの需要増が追い風となった。

・2025/12期4Q(10-12月)会社計画は、売上高が前年同期比19-24%増の23-24億USD、調整後粗利益率が同0.8-1.8ポイント低下の62-63%。上位顧客のマイクロソフト<MSFT>やメタプラットフォームズ<META>などの設備投資動向が業績の鍵を握るとみられる。データセンターへの過剰投資が懸念される一方、データセンター内のネットワーク機器関連AI化需要はこれから本格化が見込まれる。

グローバルXロボット&AI ETF<BOTZ> 市場:NASDAQ・・・分配金:年2回(権利落ち月:6・12月)

・「Indexグローバル・ロボティクス&AI・セマティック指数」に連動する投資成果を目指し、産業用ロボット・自動化、自動運転含め、ロボットや人工知能(AI)活用の恩恵を受ける企業への投資を目指す。

1/2終値で時価総額が32.1億USD、過去12ヵ月間の実績分配金利回りが0.65%。組入れ上位順の9社は、エヌビディア<NVDA>、ABB(スイス)、ファナック(日本)、インテュイティブサージカル<ISRG>、キーエンス(日本)、ダイフク(日本)、SMC(日本)、ペガシステムズ<PEGA>、ダイナトレース<DT>。

・2024年末終値から1/2終値までの騰落率(分配金を除く)は、同ETFが+14.9%に対し、ダウ工業株30種平均株価が+13.7%、S&P500株価指数が+16.6%、ナスダック100が+20.0%。1/6からラスベガスで開催されるテクノロジー国際見本市「CES 2026」でロボット関連の「フィジカルAI」(AIが物理世界で動作し、物体を操作・認識する技術)がイベントの主要テーマとして注目を集めると予想される。

フレックス<FLEX> 市場:NASDAQ・・・2026/1/29に2026/3期3Q)10-12月)の決算発表を予定

・1969年設立のシンガポール企業で、幅広い産業や製品を対象にアジア、南北アメリカ、欧州などでテクノロジー、サプライチェーン、製造ソリューションに関する受託開発製造サービスを提供する。

・10/29発表の2026/3期2Q(7-9月)は、売上高が前年同期比4.0%増の68.04億USD(会社予想65-68億USD)、非GAAPの調整後EPSが同23.4%増の0.79USD(同0.70-0.78USD)とそれぞれ上限を上回った。粗利益率が0.9ポイント上昇の9.0%へ、フリーキャッシュフローが39%増の3.05億USDへ改善。

・通期会社計画を上方修正。売上高を前期比3-6%増の267-273億USD(従来計画259-271億USD)、調整後EPSを同17-20%増の3.09-3.17USD(同2.86-3.06USD)とした。同社はAIインフラ構築に強みを持ち、エヌビディアとのパートナーシップを通じてAIデータセンター向けのモジュラーシステムを開発。液体冷却技術や高性能コンピューティング(HPC)を統合し、AIワークロードをサポートしている。

ナイキ<NKE> 市場:NYSE・・・2026/3/20に2026/5期3Q(12-2月)の決算発表を予定

・1967年設立のスポーツ用アパレル世界最大手メーカー。スポーツ向けシューズ、カジュアルウェアなど開発・販売を行う。ナイキ、コンバース、ハーレー、ジョーダン・ブランド他著名ブランドを擁する。

・12/18発表の2026/5期2Q(9-11月)は、売上高が前年同期比0.6%増の124.27億USD、EPSが同32.1%減の0.53USD。ドル高の影響を除く売上高は横ばい。主力市場の北米で販売が改善(9%増収)したものの、トランプ関税の負担増が響いて粗利益率が3.0ポイント低下の40.6%へ悪化した。

・2026/5通期会社計画に関する数値ガイダンスは未公表も、3Q(12-2月)の売上高見通しについて前年同期比で1桁台の減少、北米で「控えめな成長」が見込まれるとした。約1年前に経営改革を立ち上げ、量販店との関係強化や新商品投入等の効果が売上面に表れ始めている。米国・カナダ・メキシコ3ヵ国共同開催による「FIFAワールドカップ2026」(26年6-7月に開催)の追い風が見込まれる。

ロブロックス<RBLX> 市場:NYSE・・・2025/2/6に2025/12期4Q(10-12月)の決算発表を予定

・2004年設立。様々な遊び方ができるゲーミング・プラットフォームを提供。他のユーザーが作ったゲームで遊ぶだけでなく、自分でゲームを開発・公開して、アイテム購入などの課金設定もできる。

・10/30発表の2025/12期3Q(7-9月)は、売上高が前年同期比48.0%増の13.59億USD(会社予想11.10-11.60億USD)、非GAAPの調整後EBITDAが同16.8%減の0.45億USD(同▲0.28-▲0.58億USD)。DAU(1日当たり平均ユーザー数)が70%増。フリーキャッシュフローが2.0倍の4.42億USD。

・通期会社計画を上方修正。繰延収益含む調整後売上高を前期比50-51%増の65.66-66.16億USD(従来計画58.70-59.70億USD)、フリーキャッシュフローを同79-83%増の11.46-11.76億USD(同10.25-10.85億USD)とした。テーマパークが入場料の値上げを行う中、子育て世帯の娯楽支出が減少傾向にある。同社のような「入場無料」の娯楽デジタル空間の入場者数が増加する一因だろう。

ロックウェル・オートメーション<ROK> 市場:NYSE・・・2026/2/10に2026/9期1Q(10-12月)の決算発表を予定

・1903年設立。世界各国で多様な産業分野のオートメーション事業を展開。「インテリジェント・デバイス」、「ソフトウェア・コントロール」、「ライフサイクル・サービス」の主要3事業セグメントを運営。

・11/6発表の2025/9期4Q(7-9月)は、売上高が前年同期比13.8%増の23.16億USD、非GAAPの調整後EPSが同32.0%増の3.34USD。粗利益率が2.9ポイント上昇の48.4%へ改善した他、フリーキャッシュフローが10%増、年間経常収益(ARR)が8%増。ソフトウェア・コントロールが利益面で牽引した。

・2026/9通期会社計画は、売上高が前期比3-7%増、調整後EPSが同6-16%増の11.20-12.20USD。同社の経営戦略の柱は、買収と売却による事業ポートフォリオの継続的な改善にあり、外部環境に左右されにくい点が強み。同社はAIをポートフォリオ全体に統合し、エヌビディアとのパートナーシップを通じて、ロボティクスやデジタルツイン、エッジAIを製造業に広める一役を担っている。

執筆日:2026年1月5日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース