米株

米株

【特集】需給の壺―為替の需給構造③―【若桑カズヲの株探ゼミナール】

第15回:為替の需給構造③

―ポジション情報・他市場連関・政策との相互作用―

市場価格を動かす本質的な要因は、需要と供給、すなわち「需給」に尽きる。経済指標や金融政策、地政学リスクといった政治情勢のほか、他の金融市場の動向など、しばしば価格変動の要因として語られる指標は、あくまで需給を変動させる「きっかけ」に過ぎない。本連載では、この「需給の壺(ツボ)」を読み解くことを目的とし、マーケットにおける需給の基本構造とその変遷を追いながら、未来への洞察を試みたい。

為替市場における需給は、実需と投機、さらにアルゴリズム取引という三層構造によって形成されていることを、前回までで確認した(為替の需給構造①、同②)。しかし、需給が市場価格として形づくられる過程を理解するためには、もう一段階踏み込んだ視点が必要となる。それは「現在、どの主体が、どの程度のポジションを、どの時間軸で保有しているのか」というポジション構造の把握であり、さらに為替市場が他の金融市場とどのように結びついているのか、という連関構造の理解である。

為替相場は、単独で完結する市場ではない。金利や株価、商品価格、さらには地政学リスクや金融政策を巡る思惑といった複数の変数が同時に作用する結節点であり、その需給は常に他市場の動きと相互に影響し合っている。とりわけ現代の市場では、ポジション情報とクロスアセット(株式や債券など異なるリスク資産の横断的運用)の連鎖が、為替の方向性と変動幅を決定づける主要因となっていると解釈できる。

◆投機ポジションの可視化

為替需給を定量的に捉える際に、最も頻繁に参照されるのが、CFTC(米商品先物取引委員会:Commodity Futures Trading Commission)が公表するCME(シカゴ・マーカンタイル取引所:Chicago Mercantile Exchange)のIMM(国際通貨先物市場:International Monetary Market)通貨先物ポジション(建玉)である。円やユーロ、ポンドといった主要通貨について、火曜日のネットポジション(「買い」と「売り」のポジションを差し引きした持ち高)を当該週の金曜日に公表している。市場参加者はこれをもって「投機筋は円売りに傾いている」、「ユーロロングが積み上がっている」などといった見立てを披露する。

CFTCは従来、COTレポート(建玉明細報告書:Commitments of Traders Report)で報告対象となるトレーダーを「Commercial(商業)」と「Noncommercial(非商業)」の2つの大まかなカテゴリーに分類していた。「商業」トレーダーのカテゴリーには、先物ヘッジによって事業リスクを管理しているとするトレーダーが含まれ、それ以外のトレーダーは「非商業」に分類されていた。

現在、CFTCでは「Legacy(従来型)」、「Supplemental(補足)」、「Disaggregated(細分化)」、「TFF(Traders in Financial Futures、金融先物トレーダー)」の4つのレポートが報告されており、それぞれ報告対象が異なっている。

特にTFFレポートでは「ディーラー/仲介業者:Dealer/Intermediary」、「資産運用会社/機関投資家:Asset Manager/Institutional」、「レバレッジファンド:Leveraged Funds」、「その他の報告対象:Other Reportables」を報告対象としている。

市場関係者は、これらの中で「Legacy」がカバーする、大きくポジションを傾ける「非商業」を「投機筋」として注目してきた。これに対し、TFFレポートの「レバレッジファンド」は、ヘッジファンドや様々な種類の資産運用会社を対象とし、CTA(商品投資顧問業者:Commodity Trading Advisor)、CPO(商品プールオペレーター:Commodity Pool Operator)、またはCFTCが指定する未登録ファンドが含まれることから、こちらの方がより「投機筋」と呼べるかもしれない。しかし、連続性の観点から依然として「非商業」に注目するケースも散見される。

ちなみにCPOは、単一の依頼人(個人、企業または機関)のための顧客口座で取引するCTAと異なり、多くの投資家の資金をプールし、1つの口座のもとに統合されたすべての依頼人のために取引を行う先物取引関連機関と専門業者である。

◆「非商業」と「レバレッジファンド」の建玉比較、そしてデータの限界

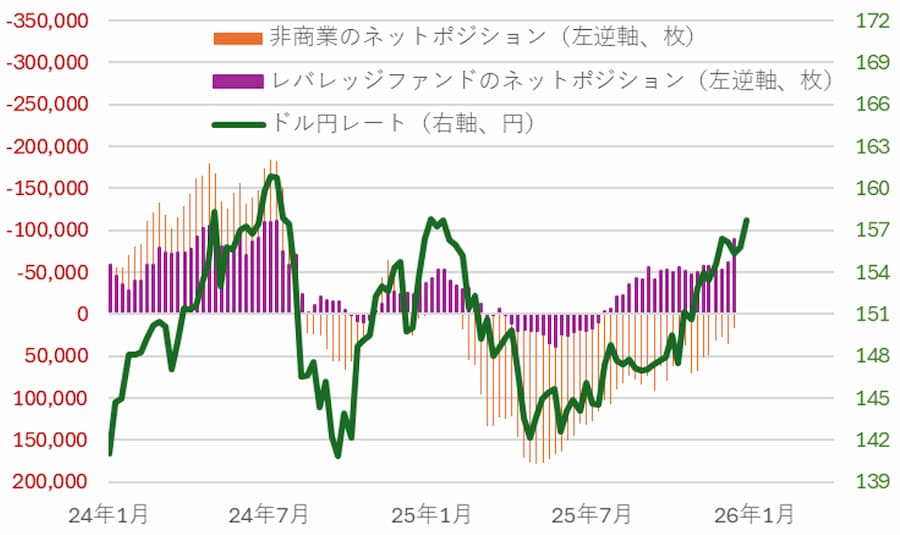

下のグラフは「非商業」と「レバレッジファンド」の建玉、ならびにドル円の推移を2024年から週次で示したものである。ここでの1枚は日本円で1250万円に相当する。「レバレッジファンド」も「非商業」もドル円と似たような動きを示すものの、「レバレッジファンド」は「非商業」よりも建玉が少ないことが多い。ただ、円安に傾くときは「レバレッジファンド」が円売りポジションを増やす一方、「非商業」は円買いポジションを減らすなど、「レバレッジファンド」が先行している様子がうかがわれる。2025年春からの円安局面はまさにそのような展開であろう。

図1 IMM先物のネット(売り買い差し引き)ポジションとドル円の推移

今後の見通しとしては、「レバレッジファンド」の円売りポジションが更に増加し、「非商業」も売り越しに転じることが考えられる。ただ、「レバレッジファンド」は2024年に10万枚超で売り越しがピークアウトしたことから、そろそろ円安も一服する可能性が考えられる。一方で「非商業」は売り越しも買い越しも20万枚程度でピークアウトしてきたが、今のところほぼニュートラルな状態であり、資金的には余裕がありそうだ。

2025年は1月の中旬から円高トレンドに反転した。ちょうど日本銀行が0.25%の利上げを実施したことなどが契機になったと考えられる。同年12月も日本銀行は0.25%の利上げを実施し、米連邦公開市場委員会(FOMC)は0.25%の利下げを行った。この政策方向の違いを考えると、そろそろ円安トレンドが反転しても不思議ではない。

ただ、このIMMデータは為替需給の一部を切り取ったものでしかない点に注意が必要である。データの対象がCME上場の通貨先物市場に限定されており、取引規模が圧倒的に大きいスポット市場やOTC(Over The Counter、店頭すなわち相対取引)デリバティブ市場のポジションは直接反映されていない。CTAやマクロ系ファンドの一部は先物を用いるものの、流動性やコストの観点に加え、ポジションを悟られないようにする工夫として、スポット市場やOTCデリバティブ市場などを活用する比率が高いからである。

また2025年は、米連邦政府の一部閉鎖によって、IMMデータが10月1日から11月12日まで公開されなかった。通常業務復帰後、CFTCはCOTレポートの公表を時系列順に開始し、ようやく12月に入って通常通りの公表に戻っている。

それでもなおIMMのポジションが重視される理由は、需給の「偏り」を示すシグナルとしての有用性にある。ネットで極端な円売りや円買いが積み上がっている局面では、新規の需給よりも、既存ポジションの解消が相場を動かす力を持ちやすい。すなわち、ファンダメンタルズに変化がなくとも、ポジション調整だけでドル円には数円規模の変動が生じ得るのである。

この点は、前回触れたCTAとマクロ系ファンドの役割分担とも整合的である。CTAはトレンドの継続局面でポジションを積み上げるが、その結果として市場は「片側に傾いた需給」を抱え込む。一方、マクロ系ファンドのポジションや政策イベントがトリガーとなると、その偏りが一気に巻き戻され、相場は非連続的に動く。この非線形性こそが、現代の為替市場の特徴である。(第16回に続く)

◆若桑カズヲ (わかくわ・かずを):

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

株探ニュース