米株

米株

【特集】需給の壺―為替の需給構造②―【若桑カズヲの株探ゼミナール】

第14回:為替の需給構造②

―投機筋・アルゴリズムの相互作用―

市場価格を動かす本質的な要因は、需要と供給、すなわち「需給」に尽きる。経済指標や金融政策、地政学リスクといった政治情勢のほか、他の金融市場の動向など、しばしば価格変動の要因として語られる指標は、あくまで需給を変動させる「きっかけ」に過ぎない。本連載では、この「需給の壺(ツボ)」を読み解くことを目的とし、マーケットにおける需給の基本構造とその変遷を追いながら、未来への洞察を試みたい。

前回は、為替需給を構成する"実需"と"投機"という大きな二つの柱を概観し、実需フローのシェアが限定的である一方、取引時期や方向性の偏りから相場の転換点に影響し得ることを確認した。また、生保・年金といった巨大資金が市場に供給するベースフローが、金利差や基準資産価格に応じて変動し、それが中期的な需給構造を左右することを示した。今回は、短期間に需給を変化させる投機筋(CTA:商品投資顧問業者・マクロ系ヘッジファンド)とアルゴリズム取引の台頭を取り上げ、現在の為替需給がどのように形成されているかを整理する。

今回の中心的テーマは、為替需給が単なる価格決定の背景要因ではなく、時には相場自体を方向づける「潮流」に変質する過程の理解にある。為替レートは株式や債券など他市場と比べて取引規模が桁違いに大きく、投機筋とアルゴリズムの活動比率が高い。そのため、ファンダメンタルズに基づく均衡値へと滑らかに収束するのではなく、需給の偏りが連鎖的に増幅され、速度・規模・方向といったダイナミクスを伴いながら形成される。これは実需主体の行動では説明しきれない、現代の為替市場に特有の特徴である。

◆投機筋の需給:トレンド追随を機械化するCTA

為替市場で"投機筋"と呼ばれる主体は多いが、需給への影響力という観点からはCTA(Commodity Trading Advisors)とマクロ系ヘッジファンドに大別される。CTAは顧客から預かった金融資産を運用する企業や運用者を指すこともあり、マクロ系ヘッジファンドとしばしば同列に語られる。だが、ここでは次に示す運用手法の一形態とし、マクロ系ヘッジファンドとは行動原理が全く異なる点や、同じ「円売り」「円買い」でも市場への作用が異なる点を指摘したい。

CTAは、移動平均線などの価格トレンドやボラティリティ(予想変動率)のトレンドにおいて、ブレイクアウト(過去の重要な価格帯を突破する現象)などのテクニカル・シグナルが生じた際、一定方向にポジションを積み増す"順張り"が基本戦略のトレンド・フォローワーである。彼らの投資行動の特徴として、初動が小さくても、トレンドが形成されるとポジションが急増することがある。これにより、小さな市場の変化が"大きな需給"へと増幅される。

代表的なCTAとしては、英国のマン・グループやウィントン・グループ、アスペクト・キャピタル、あるいは米国のAQRキャピタル・マネジメントやグラハム・キャピタル・マネジメントなどが挙げられる(以下を参照)。

▼ヘッジファンド業界の総合商社、マン・グループ(前編)―デリバティブを奏でる男たち【37】―

https://fu.minkabu.jp/column/1615

▼ウィントン・グループのデビッド・ハーディング(前編)―デリバティブを奏でる男たち【54】―

https://fu.minkabu.jp/column/1927

▼英クオンツ界の大御所、アスペクト・キャピタル(前編)―デリバティブを奏でる男たち【87】―

https://fu.minkabu.jp/column/2466

▼クリフ・アスネスのAQRキャピタル(前編)―デリバティブを奏でる男たち【38】―

https://fu.minkabu.jp/column/1638

▼グラハム・キャピタルのケネス・トロピン(前編)―デリバティブを奏でる男たち【57】―

https://fu.minkabu.jp/column/1977

◆投機筋の需給:転換点を狙うマクロ系ヘッジファンド

一方でマクロ系ファンドは、政策金利、財政政策、経済成長率、金融環境の変化などに基づき、ファンダメンタルズとマーケット動向の乖離を狙う戦略を取る。CTAと異なり、必ずしも順張りではなく、金利差縮小・政策転換・景気転換点などのシグナルをもとに"逆張り"を行う場面が多い。

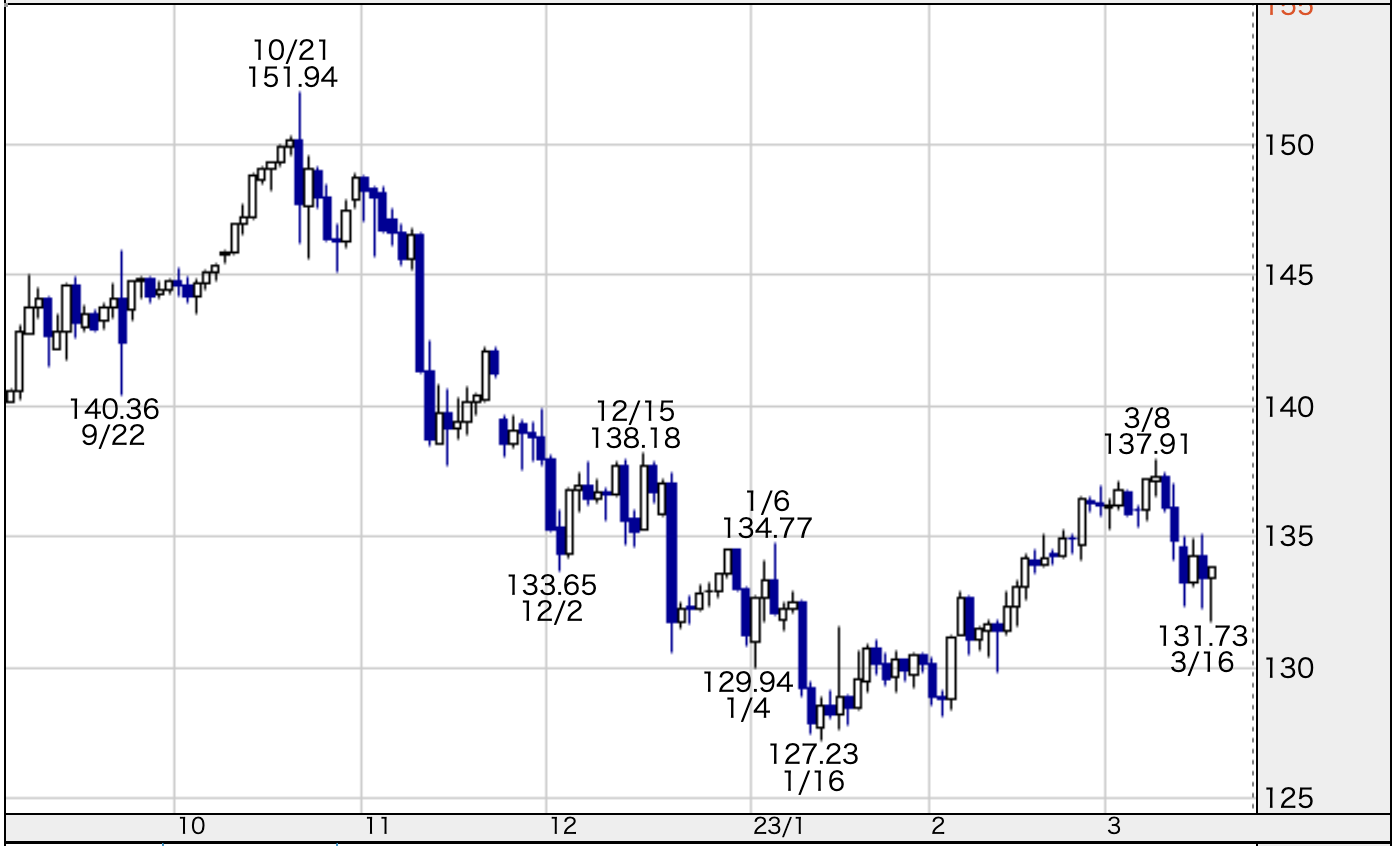

典型例が、日本銀行の政策転換局面での円買いであった。2022年12月、日銀がYCC(Yield Curve Control、長短金利操作)で10年国債金利の許容変動幅を±0.25%から±0.5%へ拡大した際、市場は将来的な金融政策の正常化を織り込み、マクロ系ファンドを中心とした大規模な円買いが発生した。これは、それ以前の強い円安トレンドに従ってCTAが積み上げていた円売りポジションを買い戻させるきっかけとなり、短期間で急速な円高転換を引き起こした、と考えられている。

図1 2022年12月前後の米ドル/円(日足)

つまり両者の組み合わせは、CTAがトレンドを増幅するエンジンであり、マクロ系が転換点で火をつける導火線という構造を形成している。この二層構造こそ、実需では説明しきれない為替変動のスピードと非線形性の源泉である。

代表的なマクロ系ファンドとしては、クォンタム・ファンド(ソロス・ファンドの前身)や米国のブリッジウォーター・アソシエイツをはじめ、キャクストン・アソシエイツや英国のブレバン・ハワードなどが挙げられる(以下を参照)。

▼クォンタムのスタンレー・ドラッケンミラー(前編)―デリバティブを奏でる男たち【3】―

https://fu.minkabu.jp/column/974

▼ブリッジウォーターのレイ・ダリオ(前編)―デリバティブを奏でる男たち【9】―

https://fu.minkabu.jp/column/1095

▼老舗マクロ系ファンド、キャクストン(前編)―デリバティブを奏でる男たち【47】―

https://fu.minkabu.jp/column/1817

▼ブレバン・ハワード(前編)―デリバティブを奏でる男たち【28】―

https://fu.minkabu.jp/column/1449

◆アルゴリズム取引の台頭:市場構造の深層変化

為替市場では、2016年頃からアルゴリズム取引の比率が明確に上昇しているという。アルゴリズム取引とは、予め設定されたルール(アルゴリズム)に基づくコンピュータ・プログラムによって、自動的に売買のタイミングや数量を決定・執行する取引のことを指す。

2020年8月の日銀レビュー「外国為替市場におけるアルゴリズム取引の概要と市場流動性に与える影響」では、為替市場における同取引を「取引戦略アルゴリズム」と「執行アルゴリズム」に大別している。更に前者を「マーケットメイク」、「ディレクショナル」、「アービトラージ」の3種に分けた。

「マーケットメイク」は売り指値と買い指値を同時に提示するディーラーのマーケットメイク機能をプログラムしたものであり、外国為替市場で多く用いられているという。

また、「ディレクショナル」はトレンド・フォロー戦略に基づき、ニュースやイベントなどで生じたトレンドに反応するプログラムである。「アービトラージ」は同一商品間や理論的差、時間差などの裁定機会を捉えるプログラムである。この二つは主にヘッジファンドやCTAなどのプライステイカー(価格受容者)が利用している。

一方、「執行アルゴリズム」はブロック・トレードなどの大量注文を細分化し、マーケット・インパクトを最小化させるディーラー業務をプログラムしたもので、近年に広がりを見せているという。

BIS(国際決済銀行)の四半期レビュー(2019年12月)によると、これらアルゴリズム取引は2000年代半ば頃から普及し始め、2007年頃には為替スポット市場取引の25%程度のシェアであったが、2024年には75%余りを占めるようになってきたとされる。

◆アルゴと投機筋が交錯した円キャリー・ショック

アルゴリズム取引の目を引く特徴は、①ミリ秒単位の反応速度、②ニュースヘッドラインの自動解析、③流動性供給と高速撤退を繰り返す"フラッシュ・リクイディティ"の3点である。これらは為替市場を「常に流動性はあるが、急変時には一気に消える構造」へと変質させた。

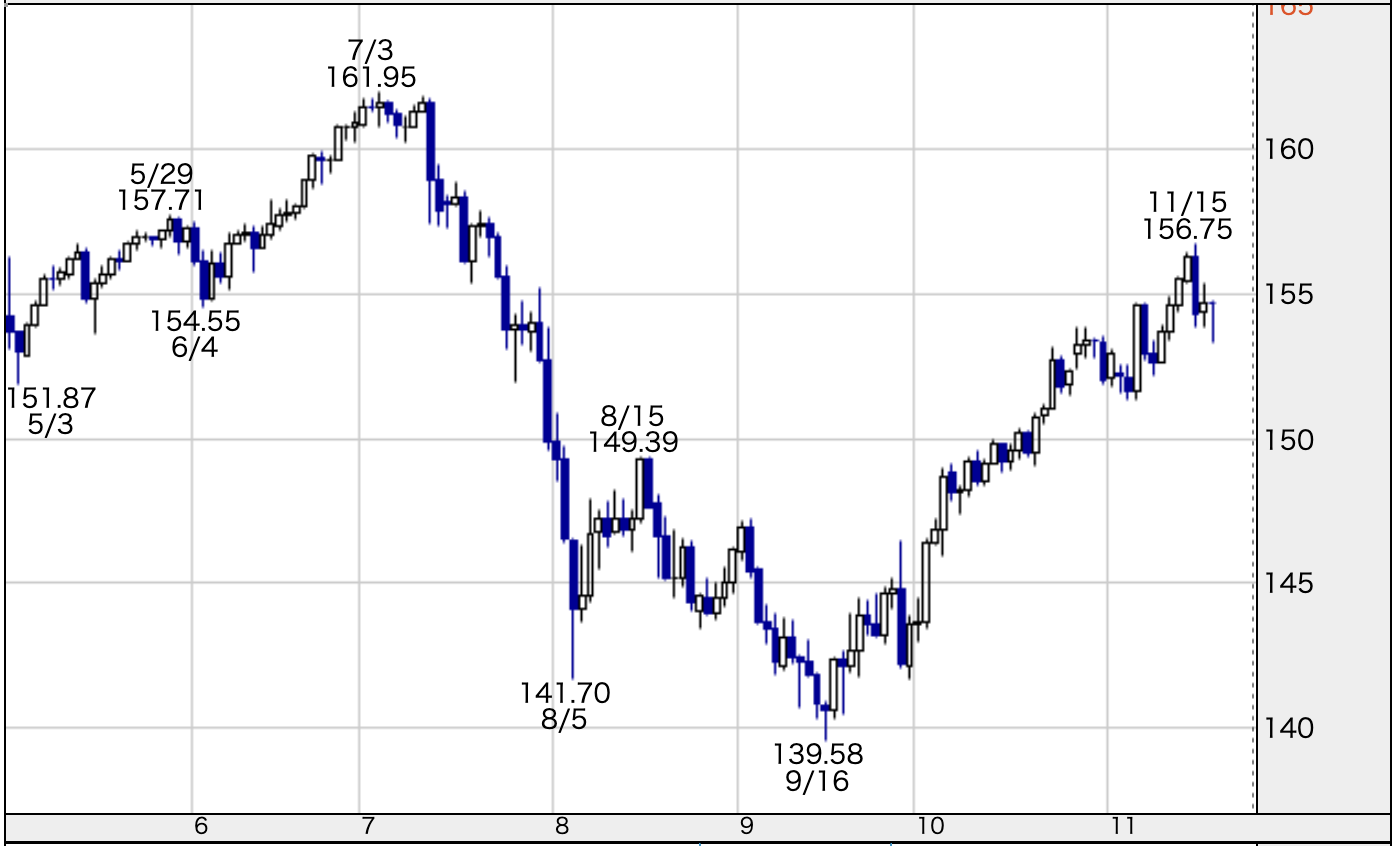

2024年8月に発生した円キャリー・ショックでは、このアルゴ構造の脆弱性が露呈している。日本銀行の想定外の利上げをきっかけに、キャリートレードの解消や日米株の下落、ボラティリティの急騰が一斉に発生した。これにCTAの円買いが連鎖し、アルゴリズム取引が流動性を瞬間的に失わせ、短時間で5円以上の急激な円高に見舞われた。このようにアルゴリズム取引比率の増加は、「トレンドが出れば一方向に走りやすく、逆トレンドが始まれば急反転が起こりやすい」という双方向の不安定性を市場にもたらす。

図2 2024年8月前後の米ドル/円(日足)

こうしたアルゴリズム取引の問題は為替市場に限らず、金融市場全般に言えることでもある。2025年9月にバルセロナで開催されたFX(外国為替証拠金取引)業界の年次イベント「トレードテックFX会議」では、最近の為替市場が株式市場や債券市場と異なり、自動化とアルゴリズム取引の拡大によって、ボラティリティの急変が生じても短時間で抑える傾向にあるとの指摘がなされている。しかし、アルゴリズム取引はほぼ同一の価格モデルや戦略に収束するとの主張もある。ということは、以前よりも高いボラティリティの変化に対して抑止力が働くようになった半面、非常に高いボラティリティの変化が発生した場合には、今まで以上に極端な動きになる可能性が考えられる点には十分に注意を要すべきであろう。(第15回に続く)

◆若桑カズヲ (わかくわ・かずを):

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

株探ニュース