米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 37,608.49 | -68.57 | 150.22 | +0.90 | 41,985.35 | +32.03 | 3,370.02 | +5.19 |

| -0.18% | 0.61% | 0.07% | 0.15% | ||||

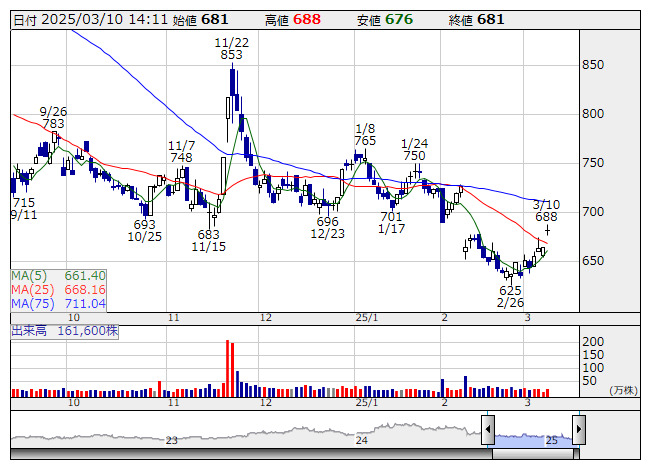

三桜工 <日足> 「株探」多機能チャートより

三桜工 <日足> 「株探」多機能チャートより

- ・米政権暴走中、混沌の世界でキラリと光るディフェンシブ7銘柄選抜 <株探トップ.. (03/08)

- ・【植木靖男の相場展望】 ─全般市況に抗う逆行高銘柄に注目 (03/08)

- ・【高配当利回り株】ベスト50 <割安株特集> (3月7日現在)

- ・【北浜流一郎のズバリ株先見!】 ─ トランプ3%要求が巻き起こす上昇気流!.. (03/09)

- ・24年10-12月期【利益倍増】企業はこれだ!〔第4弾〕 34社選出 <成長株特集> (03/06)

- ・株ブロガー・さなさえ:国土強靭化とサイバーセキュリティ関連にホットスポット.. (03/08)

- ・10万円以下で買える、連続増益&低PBR 30社【スタンダード】編 <割安株特集> (03/09)

- ・【杉村富生の短期相場観測】 ─トランプ政権は株価を意識、株安を嫌う! (03/09)

- ・個人投資家・有限亭玉介:好業績で上昇期待の銘柄と割安ゆえに先高期待ありの.. (03/09)

- ・上方修正“先回り”、25年3月期【業績上振れ】候補〔第1弾〕38社選出 <成長株.. (03/09)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集