米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,429.33 | +294.36 | 151.55 | +0.44 | 44,722.06 | -138.25 | 3,309.77 | +50.02 |

| 0.77% | 0.29% | -0.31% | 1.53% | ||||

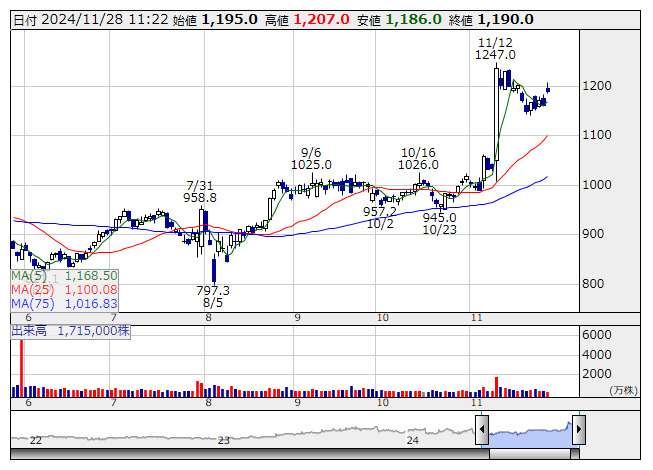

清水建 <日足> 「株探」多機能チャートより

清水建 <日足> 「株探」多機能チャートより

- ・

深刻化する人手不足、それでも採用も業績も伸ばすのは (11/27)

深刻化する人手不足、それでも採用も業績も伸ばすのは (11/27) - ・トランプ劇場再来、予期不能の相場で光る「DOE導入・累進配当株」 <株探トップ.. (11/23)

- ・好業績中小型株に好機到来、「大幅上方修正&割安」厳選6銘柄リスト <株探.. (11/25)

- ・【高配当利回り銘柄】ベスト30 <割安株特集> 11月27日版

- ・「チャットGPT」も進化加速へ、「AI音声認識」株価変貌期待の銘柄は <株探.. (11/26)

- ・デジタル経済安保の要衝担う「サイバーセキュリティー」に株高旋風 <株探.. (11/27)

- ・24年7-9月期【利益倍増】企業はこれだ!〔第2弾〕 34社選出 <成長株特集> (11/24)

- ・酒井一氏【クリスマスラリー実現なるか、12月相場を展望する】 <相場観特集> (11/25)

- ・秋野充成(いちよしアセットマネジメント)が斬る ―どうなる?半年後の株価と.. (11/25)

- ・【北浜流一郎のズバリ株先見!】 ─ 攻勢へ転じる中小型株にスポットライト! (11/24)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集