米株

米株

【材料】本日の注目個別銘柄:東洋証、サーティワン、MROなど

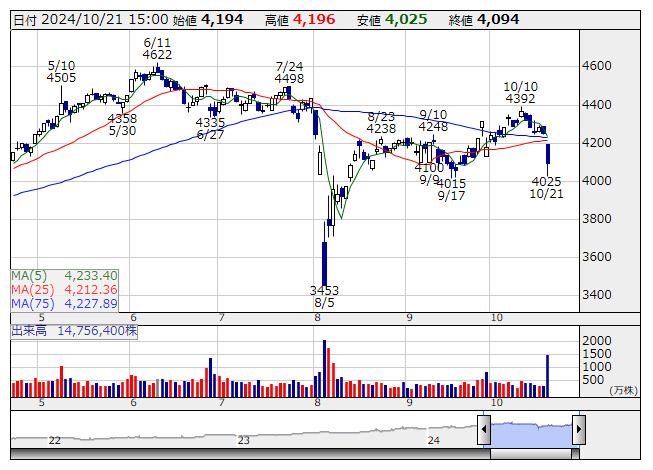

JT <日足> 「株探」多機能チャートより

JT <日足> 「株探」多機能チャートより<2914> JT 4094 -156

大幅続落。同社、米フィリップ・モリス、英ブリティッシュ・アメリカンの3社が、カナダで起きたたばこの健康リスクを巡る訴訟で、計約3.5兆円の和解案を提示されたことがわかったと伝わっている。3社での負担割合などは未定とされている。訴訟の行方というリスク要因がクリアになりつつある点はプラスといえ、和解金負担は想定以上に膨らむとの見方が先行しているようだ。

<8614> 東洋証 483 -49

大幅反落で下落率トップ。先週末の取引時間中に上半期決算速報値を発表、その後株価は大きく上昇したが、本日は一転して利食い売りが優勢に。上半期純損益は、投資有価証券売却益の計上で前年同期4.7億円から14.2億円に拡大する見込みだが、本業ベースの営業利益は2.3億円で前年同期比37.0%減の予想。投信の販売手数料減少が要因とされ、第1四半期の大幅増益からの鈍化がマイナス視された。

<6196> ストライク 4655 +170

大幅続伸。岡三証券では投資判断を新規に「強気」、目標株価を6200円としている。事業承継問題などでM&A仲介需要の増加が見込まれる中、コンサルタント数を毎期20%程度増員していく計画であり、それに伴う成約組数の増加で、中期的に2ケタの増収増益が継続すると予想しているもよう。業界に対する懸念が払拭され、同社の成長率と安定性が注目されれば、株価は再評価されるとみているようだ。

<5393> ニチアス 5660 +200

大幅続伸。東海東京インテリジェンス・ラボでは投資判断を「ニュートラル」から「アウトパフォーム」へ格上げ、目標株価も3400円から6300円に引き上げている。原子力関連の安全対策などプラント工事向けの好調を受けて、業績の計画比上ぶれを予想しているようだ。25年3月期営業利益は会社計画395億円を上回る425億円を予想、26年3月期も従来予想の365億円から445億円に引き上げているもよう。

<3064> MRO 2457.5 +133.5

大幅反発。SMBC日興証券では投資判断「1」を継続し、目標株価を2200円から2800円に引き上げている。最悪期を過ぎて悲観論の修正はされたが、さらなる回復への期待は株価にまだ織り込まれていないと判断のもよう。各種施策の効果が現れてくることで、今後コンセンサスが上昇することを引き続き期待としている。25年12月期営業利益は462億円を予想、市場コンセンサスの423億円を上回るとみているようだ。

<6101> ツガミ 1446 -15

下落。先週末に上半期業績・配当予想の引き上げを発表。営業利益は従来予想の80億円から99億円に引き上げ、想定以上に底堅い受注が維持できているもよう。中間期末配当金も従来計画の24円から27円に引き上げ、通期予想、期末配当金に関しては今後公表する予定としている。配当金引き上げはポジティブながら、第1四半期営業利益実績57.9億円から、業績の上振れにはインパクト限定的なもよう。

<4755> 楽天グループ 952.1 +30.7

大幅反発。楽天モバイルでは先週末に、契約数が800万回線を突破したと発表している。サービス本格提供開始から約4年半での達成となる。また、第三者機関が実施した最新調査において、楽天モバイルのMNOメイン回線利用が他キャリアと比較し最も増えていると発表されているもよう。8月7日時点では契約回線数は770万回線であった。モバイル事業の一段の改善が期待される展開に。

<2268> サーティワン 4295 -350

大幅反落。先週末に第3四半期決算を発表、累計営業利益は26.9億円で前年同期比39.0%増となり、通期予想は従来の19.3億円から22億円に上方修正した。店舗オペレーションの改善や改装、デジタル施策の強化、コラボ企画や商品ラインナップの充実により、来店客数の伸長が持続したもよう。ただ、上半期までの高進捗からみて業績上振れは想定線と捉えられ、上振れ幅もやや限定的なことから出尽くし感が先行へ。

<3997> トレードワークス 1270 +20

大幅続伸。先週末に株主優待制度の導入を発表しており、買い材料視されたようだ。毎年12月末日現在の600株以上保有の株主が対象となる。保有株式数に応じてポイントが進呈され、特設ウェブサイト「トレードワークス・プレミアム優待倶楽部」において、5000種類以上の商品から好みの商品を選定できるようになる。600株保有株主には3000ポイント、1000株以上保有株主には15000ポイントなどとなる。

<5929> 三和HD 3674 +56

大幅反発。先週末に上半期業績予想の上方修正を発表。営業利益は従来予想の265億円から320億円に引き上げ、一転しての2ケタ増益の見込みとなる。米州事業および国内事業が堅調に推移したほか、為替変動の影響もプラスに寄与した。第1四半期の同14.5%増に続き、7-9月期も順調な推移が続いた形となる。通期業績予想は現在精査中としているが、上振れを意識する動きが優勢のようだ。

《ST》

提供:フィスコ