米株

米株

【材料】Dサイクルが25年1月期業績予想を上方修正

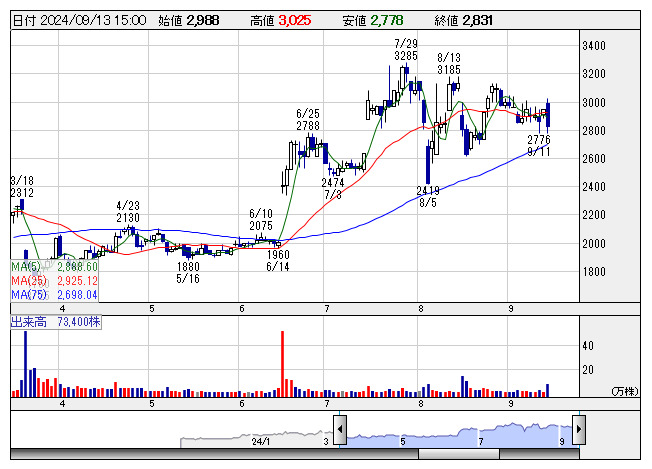

Dサイクル <日足> 「株探」多機能チャートより

Dサイクル <日足> 「株探」多機能チャートより上期において、コロナ禍の終息に伴い客足が回復したことや上場感謝祭が好調だったことに加えて、プライベートブランドを含む電動アシスト車の販売が好調だったことが要因。また、上期好調を受けて既存店売上高の見通しを増額した一方、下期の出店計画を13店舗から7店舗に見直し、あわせて新店の設備投資及び広告宣伝費の計画を減額したことも織り込んだ。

なお、第2四半期累計(2~7月)連結決算は、売上高95億6200万円(前年同期比20.6%増)、営業利益8億1100万円(同63.7%増)、純利益5億900万円(同52.8%増)だった。

同時に8月度の売上速報を発表しており、既存店売上高は前年同月比7.3%増と増収基調を継続した。前年に比べて土日の数が1日多く、かつ棚卸により営業日数が1日多かったことに加えて、修理の売上高が好調だった。

出所:MINKABU PRESS