米株

米株

【特集】米景気鈍化で高ボラなら、注目は「安定の配当性向」+高利回り

大川智宏の「日本株・数字で徹底診断!」 第144回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「円安も円高もお構いなし、エンタメ銘柄の底力とは」を読む

本コラムの記事一覧を見る

米国経済の鈍化懸念が、株式市場の動きを不安定にさせています。

9月4日の日経平均株価が前日比で▲4%超、値幅にして1600円もの下落となったのは、FRB(米連邦準備理事会)が多少の利下げを実施したところで景気の鈍化を食い止められないだろうという疑心暗鬼を示したものと言えるでしょう。

この米景気の鈍化懸念が、日本株市場に波及しているのは、外需企業のウエイトが大きく、先進国の中でも景気敏感性が高いことがあります。これらもあって日本株市場のボラティリティー(株価の変動率)は、震源地の米国株市場よりも高くさせています。

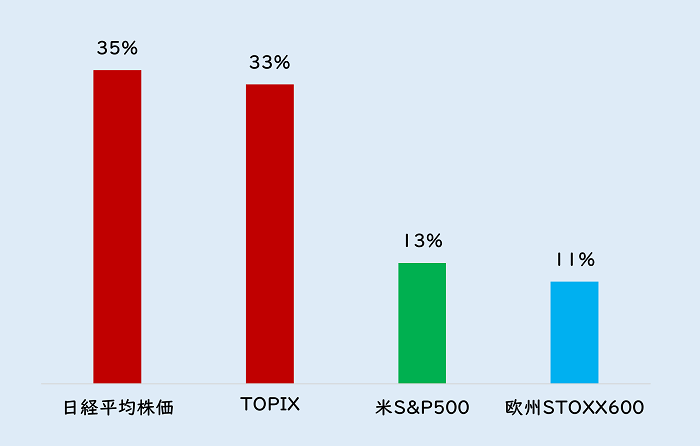

下のグラフは、日米欧の主要株価指数のボラ(90日)を示しています。日経平均とTOPIX(東証株価指数)の数値は、米国のS&P500比で2.5倍以上、欧州のSTOXX600比では3倍以上となっています。

■日米欧の主要株式指数のボラティリティー(90日) 出所:LSEGデータストリーム

出所:LSEGデータストリーム

「配当」の下方硬直性に注目

日本と米欧との間にこれだけの差が生じているのには、日銀が引き締め政策に舵を切っていることや短期筋の動きの影響もあるでしょう。

では、こうしたボラ高の中で、どのような投資戦略があるのか。1つは「製造業」や「資源」「金融」といった景気敏感系から、「小売」や「情報通信」「サービス」といったディフェンシブ系に資金シフトが進みやすくなる動きを利用することです。

しかし、今回は「配当」に注目します。これまでの記事でもたびたび指摘していますが、配当には利益に比べて下方硬直性が強い(利益の悪化に比べて配当は減少しにくい)という性質を持ちます。それゆえ景気が不安定化する局面においては、底堅さを発揮することが期待されます。

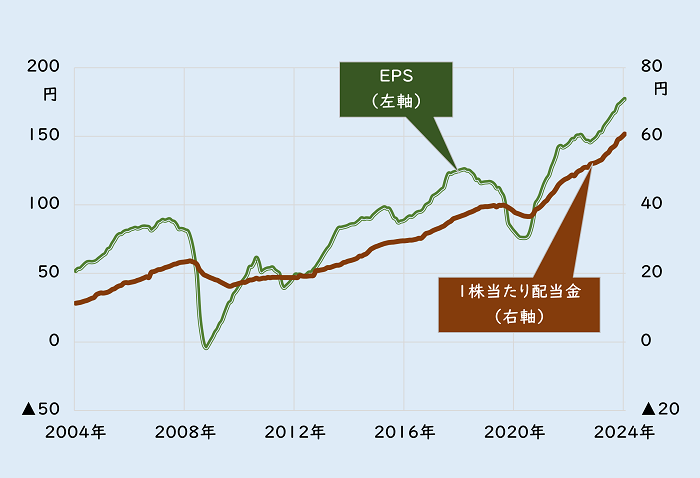

下の図は、TOPIXの過去20年の1株当たり当期純利益(EPS)と1株当たり配当金の実績値の推移を示しています。

2008年のリーマン・ショック時や、15年のチャイナ・ショック時、20年以降のコロナ禍においては、利益が急速に悪化する中で、配当はそれほど減少していないことが分かります。

その要因として、上場企業の経営者にとって安定配当の継続は最優先すべき事項であり、減配すれば自社の株価を急落させる恐れがあることを意識していると見られます。

また投資家の観点では、市場の乱高下でキャピタルゲインの見通しが不透明になっても、配当の安定性がある程度担保されているのであれば、一定のインカムゲインを確保できることに安心感を覚えます。

その点で、予想配当利回りの高い企業、または配当支払いの確度の高い企業は需給的に優位性を持つことになります。

■TOPIXのEPSと配当額の推移(実績) 出所:LSEGデータストリーム

出所:LSEGデータストリーム

一般に増配企業の割合は減配企業よりも高いが、例外もある

とはいえ、上のグラフで示したように、配当は利益に比べて「下がりにくい」のであって、「絶対に減配がない」わけではありません。景気悪化が企業業績に悪影響を及ぼせば、最終的に減配という苦渋の決断となることもあります。

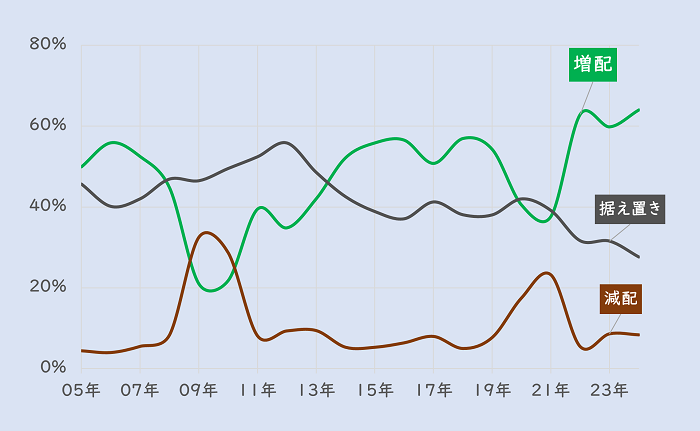

実際に、過去のTOPIX構成銘柄の増配および減配した企業の割合を年次で追ってみると、09年と10年は減配企業の方が増配企業を上回っています。

この2年の時と比べれば、足元は金融危機が顕在化するほどの混乱は起きていません。しかし、米国の景気悪化と円高進行への警戒感は高まっているため、減配に転じる企業が増加する可能性は否定できません。

景気が減速していくようなときには、安定配当を狙っていく戦略は妥当性があるものの、やはり減配しない銘柄をいかに見抜くかが鍵になります。

■TOPIX構成銘柄の「増配」「減配」「据え置き」の割合 出所:LSEGデータストリーム

出所:LSEGデータストリーム

増配する確度の高い銘柄を発掘するには

そこで、この減配リスクを可能な限り排除し、増配の確度が高い銘柄を定量的に抽出する方法を考えていきます。今回は、「過去の配当支払いのトレンド」に注目します。

このトレンドが、5年そして10年と増配を続けているようなら、今期以降も増配する可能性は高いと判断できます。とはいえ、それが「偶然」だった可能性を排除できません。

株主還元に特段力を入れていなくとも、業績が伸びた分だけ配当も少しずつ増額させてきたような企業は、その業績がピークアウトしたらあっさりと減配に転じてしまうかもしれません。

そこで、連続増配の実績に代わって重要な判断指標となるのが、配当支払いのスタンスを可視化する「配当性向」です。

企業が配当性向の目標を示し、それを満たしていることを判断ができれば、今後の配当を予想しやすくなります。悩ましいのは、配当性向の目標値が主に中期経営計画や決算説明資料などに記載されていて、データベース化されていないことです。

注目するのは、「実績配当性向の安定性」

こうした状況を鑑みて、代理変数として用いるのが、過去の「実績配当性向の安定性」です。具体的には、過去の配当性向が、延々と一定の数字で安定しているのかを観察します。

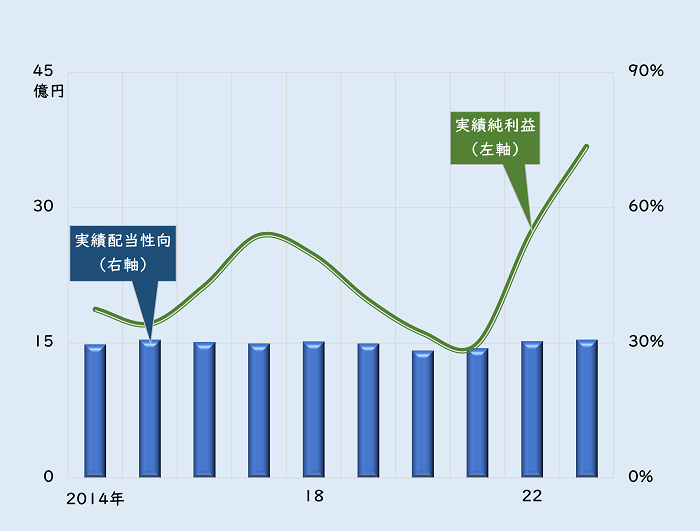

決算データなどを眺めていると、不自然なほどに一定の配当性向の数字に固執している企業が散見されます。たとえば、食品製造機械を手掛けるレオン自動機<6272>の過去10年間の純利益と配当性向の推移を見ると、以下のようになります。

■レオン自動機の実績純利益と配当性向の推移

出所:QUICK

緑の折れ線で示した純利益は好不調の波がある中で、青の棒グラフの配当性向は常に30%水準を維持しています。同社の場合、中計などで確認しなくても、少なくとも赤字に陥らない限りは、今後も30%の配当性向を堅持するだろうと察しが付きます。

この配当性向が変わらないということは、増益の場合は増配となる一方で、減益の場合は減配となることが確定的であることになります。この部分だけでみれば、配当性向の安定性には一長一短あり、となります。

しかし、減益になれば着実に減配となる配当方針を掲げている経営陣なら、減益を避け、増益による増配で着地できるように最善を尽くすはず、との期待も生まれます。その点から、「安定配当性向」は連続増益・増配を導く指標と見立てられます。

過去10年の配当性向の標準偏差から選別

では、実績の配当性向から、どのような定量基準で安定度の高さを測るのか。今回は過去10年間の「実績配当性向の標準偏差(ばらつき)」を用います。

この数字が低ければ低いほど、過去の配当性向の安定性が高く、企業は配当性向を維持する姿勢が強いと判断できます。

この母集団から、リターンを得る可能性が高い銘柄を抽出するには、減益で減配となるケースを排除することになります。具体的には、一定水準以上の増益が予想されていて、かつ配当性向の安定性が高い銘柄を抽出します。

仮に今後、配当方針に変更があったとしても、現在の株主還元強化への意識が高まっている現在において、配当性向を引き上げることはあっても、意図的に引き下げるような改悪は起こりにくいと思われます。

なお、今回は高配当利回りの要素も加えて抽出しました。来年(25年)の年明けから、個人投資家によるNISA(少額投資非課税制度)枠での高配当株買いの需要が見込まれることを考慮したものです。

これらの条件に合致する銘柄の一例を、次ページに添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「円安も円高もお構いなし、エンタメ銘柄の底力とは」を読む

本コラムの記事一覧を見る

米国経済の鈍化懸念が、株式市場の動きを不安定にさせています。

9月4日の日経平均株価が前日比で▲4%超、値幅にして1600円もの下落となったのは、FRB(米連邦準備理事会)が多少の利下げを実施したところで景気の鈍化を食い止められないだろうという疑心暗鬼を示したものと言えるでしょう。

この米景気の鈍化懸念が、日本株市場に波及しているのは、外需企業のウエイトが大きく、先進国の中でも景気敏感性が高いことがあります。これらもあって日本株市場のボラティリティー(株価の変動率)は、震源地の米国株市場よりも高くさせています。

下のグラフは、日米欧の主要株価指数のボラ(90日)を示しています。日経平均とTOPIX(東証株価指数)の数値は、米国のS&P500比で2.5倍以上、欧州のSTOXX600比では3倍以上となっています。

■日米欧の主要株式指数のボラティリティー(90日)

出所:LSEGデータストリーム「配当」の下方硬直性に注目

日本と米欧との間にこれだけの差が生じているのには、日銀が引き締め政策に舵を切っていることや短期筋の動きの影響もあるでしょう。

では、こうしたボラ高の中で、どのような投資戦略があるのか。1つは「製造業」や「資源」「金融」といった景気敏感系から、「小売」や「情報通信」「サービス」といったディフェンシブ系に資金シフトが進みやすくなる動きを利用することです。

しかし、今回は「配当」に注目します。これまでの記事でもたびたび指摘していますが、配当には利益に比べて下方硬直性が強い(利益の悪化に比べて配当は減少しにくい)という性質を持ちます。それゆえ景気が不安定化する局面においては、底堅さを発揮することが期待されます。

下の図は、TOPIXの過去20年の1株当たり当期純利益(EPS)と1株当たり配当金の実績値の推移を示しています。

2008年のリーマン・ショック時や、15年のチャイナ・ショック時、20年以降のコロナ禍においては、利益が急速に悪化する中で、配当はそれほど減少していないことが分かります。

その要因として、上場企業の経営者にとって安定配当の継続は最優先すべき事項であり、減配すれば自社の株価を急落させる恐れがあることを意識していると見られます。

また投資家の観点では、市場の乱高下でキャピタルゲインの見通しが不透明になっても、配当の安定性がある程度担保されているのであれば、一定のインカムゲインを確保できることに安心感を覚えます。

その点で、予想配当利回りの高い企業、または配当支払いの確度の高い企業は需給的に優位性を持つことになります。

■TOPIXのEPSと配当額の推移(実績)

出所:LSEGデータストリーム一般に増配企業の割合は減配企業よりも高いが、例外もある

とはいえ、上のグラフで示したように、配当は利益に比べて「下がりにくい」のであって、「絶対に減配がない」わけではありません。景気悪化が企業業績に悪影響を及ぼせば、最終的に減配という苦渋の決断となることもあります。

実際に、過去のTOPIX構成銘柄の増配および減配した企業の割合を年次で追ってみると、09年と10年は減配企業の方が増配企業を上回っています。

この2年の時と比べれば、足元は金融危機が顕在化するほどの混乱は起きていません。しかし、米国の景気悪化と円高進行への警戒感は高まっているため、減配に転じる企業が増加する可能性は否定できません。

景気が減速していくようなときには、安定配当を狙っていく戦略は妥当性があるものの、やはり減配しない銘柄をいかに見抜くかが鍵になります。

■TOPIX構成銘柄の「増配」「減配」「据え置き」の割合

出所:LSEGデータストリーム増配する確度の高い銘柄を発掘するには

そこで、この減配リスクを可能な限り排除し、増配の確度が高い銘柄を定量的に抽出する方法を考えていきます。今回は、「過去の配当支払いのトレンド」に注目します。

このトレンドが、5年そして10年と増配を続けているようなら、今期以降も増配する可能性は高いと判断できます。とはいえ、それが「偶然」だった可能性を排除できません。

株主還元に特段力を入れていなくとも、業績が伸びた分だけ配当も少しずつ増額させてきたような企業は、その業績がピークアウトしたらあっさりと減配に転じてしまうかもしれません。

そこで、連続増配の実績に代わって重要な判断指標となるのが、配当支払いのスタンスを可視化する「配当性向」です。

企業が配当性向の目標を示し、それを満たしていることを判断ができれば、今後の配当を予想しやすくなります。悩ましいのは、配当性向の目標値が主に中期経営計画や決算説明資料などに記載されていて、データベース化されていないことです。

注目するのは、「実績配当性向の安定性」

こうした状況を鑑みて、代理変数として用いるのが、過去の「実績配当性向の安定性」です。具体的には、過去の配当性向が、延々と一定の数字で安定しているのかを観察します。

決算データなどを眺めていると、不自然なほどに一定の配当性向の数字に固執している企業が散見されます。たとえば、食品製造機械を手掛けるレオン自動機<6272>の過去10年間の純利益と配当性向の推移を見ると、以下のようになります。

■レオン自動機の実績純利益と配当性向の推移

出所:QUICK

緑の折れ線で示した純利益は好不調の波がある中で、青の棒グラフの配当性向は常に30%水準を維持しています。同社の場合、中計などで確認しなくても、少なくとも赤字に陥らない限りは、今後も30%の配当性向を堅持するだろうと察しが付きます。

この配当性向が変わらないということは、増益の場合は増配となる一方で、減益の場合は減配となることが確定的であることになります。この部分だけでみれば、配当性向の安定性には一長一短あり、となります。

しかし、減益になれば着実に減配となる配当方針を掲げている経営陣なら、減益を避け、増益による増配で着地できるように最善を尽くすはず、との期待も生まれます。その点から、「安定配当性向」は連続増益・増配を導く指標と見立てられます。

過去10年の配当性向の標準偏差から選別

では、実績の配当性向から、どのような定量基準で安定度の高さを測るのか。今回は過去10年間の「実績配当性向の標準偏差(ばらつき)」を用います。

この数字が低ければ低いほど、過去の配当性向の安定性が高く、企業は配当性向を維持する姿勢が強いと判断できます。

この母集団から、リターンを得る可能性が高い銘柄を抽出するには、減益で減配となるケースを排除することになります。具体的には、一定水準以上の増益が予想されていて、かつ配当性向の安定性が高い銘柄を抽出します。

仮に今後、配当方針に変更があったとしても、現在の株主還元強化への意識が高まっている現在において、配当性向を引き上げることはあっても、意図的に引き下げるような改悪は起こりにくいと思われます。

なお、今回は高配当利回りの要素も加えて抽出しました。来年(25年)の年明けから、個人投資家によるNISA(少額投資非課税制度)枠での高配当株買いの需要が見込まれることを考慮したものです。

これらの条件に合致する銘柄の一例を、次ページに添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...