米株

米株

【特集】円安も円高もお構いなし、エンタメ銘柄の底力とは

大川智宏の「日本株・数字で徹底診断!」 第143回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「円高で下方修正ラッシュ懸念、『避ける』と『狙う』の候補銘柄は」を読む

本コラムの記事一覧を見る

足元の日本株市場は、急落からの反騰などボラティリティー(株価の変動率)の高さが際立った展開となりましたが、そのような中でも底堅く高パフォーマンスを生み出し続けている銘柄群があります。キャラクタービジネスやアニメ、映画、ゲームといったいわゆる「エンタメ」株です。

足元は総じてどの分野の株価も、良好に推移しています。個別で見れば濃淡はあるものの、エンタメ株は過去10年程度、堅調さを見せています。

期初予想を38%の上方修正しても、1Q進捗率は36%

中でも、ここ数年ひと際目立つのが、今年で誕生50周年を迎えた「ハローキティ」を始め、強いキャラクターを持つサンリオ<8136>でしょう。

同社は、8月2日の決算発表で、通期の業績と配当の予想の上方修正を発表し、翌営業日の5日に日経平均株価が4000円を超える過去最大の下落幅に襲われた際には、一時逆行高となる場面も見られるほどに力強い動きを見せました。

この上方修正で、当社の通期純利益は前期比+38%の287億円と、期初予想から79億円増額されました。それでも第1四半期純利益の通期予想に対する進捗率は36%と、さらなる上方修正も期待させるサプライズとなりました。

同社の業績は22年3月期から急回復が続いていることから、時価総額が1兆円(終値ベース)に到達するのも、もはや時間の問題といえます。

■過去5年間のサンリオの時価総額の推移

出所:LSEGデータストリーム

海外売上高比率は約3割、海外生産は8割程度

このサンリオ株の躍進には、同社の持つキャラクター人気の強さはもちろんのこと、円高ドル安の進行や、海外の景気後退というマクロリスクに対する影響を受けにくい面もあるでしょう。

まず、円高の影響では、同社の売上高および売上総利益の海外比率は、どちらも3割程度と、依存度はそれほど高くありません。その一方で、収入源のグッズ販売では、商品の8割程度は中国をはじめとした海外に発注しています。

収益面の海外依存度はそれほど高くない一方で、販売商品の8割ほどが海外から仕入れていることから、円高の進行はコスト低減による利ザヤの改善が期待できる収支構造なのです。

同社の売上高営業利益率は円安が進行した前期時点でも40%に迫る水準であったことから、今後円高が進行すれば、さらなる収益性の向上が期待できます。

また、同社の収益源であるキャラクタービジネスは昨今、「推し活」と呼ぶ自分のイチオシキャラを応援する動きが広がっています。この推し活は、景気悪化に対する耐性が強いことで知られます。収入が少々減る程度なら、生活コストを削ってでも、グッズ購入などで推し活を続けたいというのがファン心理のようです。

サンリオのキャラクターに対する推しの強さが端的にわかるのが、中国における業績の伸びでしょう。24年4~6月期の決算では、中国での物販、ライセンス収入がともに大きく伸長しました。

中国経済は不動産の債務問題や若年層の失業率の悪化などで内需の低迷が長期化していますが、それでも中国で業績を伸ばしているのは、まさに景気悪化に対する耐性の強さを証明しているといえそうです。

キャラクター銘柄の過去3カ月リターンは+20%超え

このサンリオ人気は、アニメや映画、ゲームなどのエンタメ・コンテンツに置き換えることができます。それを探る一環で、エンタメ関連銘柄の直近パフォーマンスを見ていきます。

まずは、サンリオに代表されるキャラクタービジネスを展開している銘柄からです。なお、計測にあたっては、時価総額が300億円未満の小型銘柄、上場から3年未満の銘柄は、株価やビジネスが安定していない可能性があるために集計対象から除外しています(以下同)。

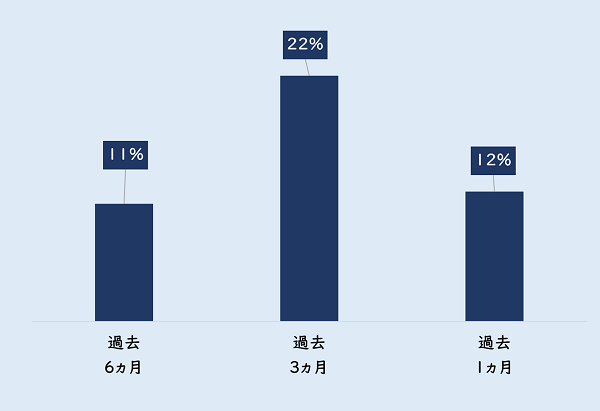

キャラクター銘柄の「過去1カ月」「3カ月」「6カ月」の対TOPIX(東証株価指数)の超過リターンは、以下のようになります。

■キャラクター銘柄の投資パフォーマンス(対TOPIX)

出所:智剣・Oskarグループ、LSEGデータストリーム

特に「過去3カ月」の強さが際立っていますが、基本的にどこの期間で継続してもTOPIXを大きく上回っていることが分かります。

少なくとも足元は、堅調な推移が継続していることがこの数字からも分かると思います。個々の顔ぶれを見ても、直近で数十%もの上昇を達成しているものが少なくありません。

■キャラクター銘柄の時価総額と投資パフォーマンス(対TOPIX)

タカラトミー<7867>やスクウェア・エニックス・ホールディングス<9684>など、ゲームなどのキャラクター以外のビジネスを展開する銘柄も含まれていますが、そもそもエンタメ銘柄は一分野のみ専業として展開している企業の方が少数派です。

幅広い意味でのキャラクター関連銘柄という定義づけになります。何にしても、パフォーマンスの上位陣はキャラクター関連のビジネスを全面に押し出している企業であり、最近の業績や株価の強さが特定のファン層によって支えられていることが理解できるでしょう。

アニメ・映画銘柄の過去3カ月リターンは+15%

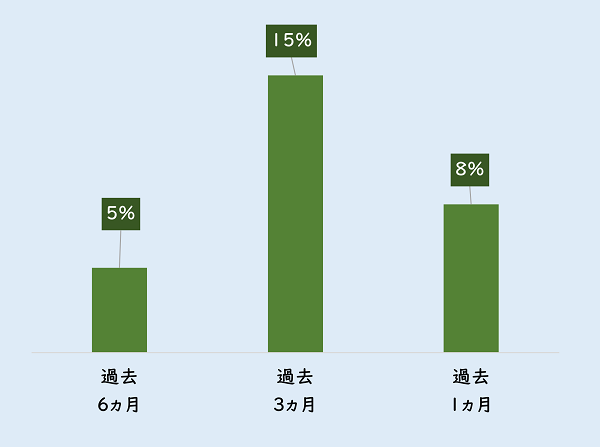

続いては、アニメ・映画の関連銘柄について見てみましょう。まずは、パフォーマンスからです。

■アニメ・映画銘柄の投資パフォーマンス(対TOPIX)

出所:智剣・Oskarグループ、LSEGデータストリーム

こちらも、キャラクターほどではありませんが、どの期間でもTOPIXをアウトパフォームしていることが分かります。

個々の顔ぶれを見ると、パフォーマンスの上位は映像関連のど真ん中の銘柄が名を連ねていることも分かります。なお、他のカテゴリーと重複している銘柄は、パフォーマンスの集計には含めていますが、リストからは除外しています。

■アニメ・映画銘柄の時価総額と投資パフォーマンス(対TOPIX)

同じエンタメという枠組みでも、タイプがまったく異なる企業がしっかりとパフォーマンスを出しているのが面白いところです。

特定のエンタメ産業が人気となって局所的に株価が上昇しているというより、エンタメ全般が買われやすい環境であることが分かります。

ゲーム銘柄の過去3カ月リターンは+10%近く

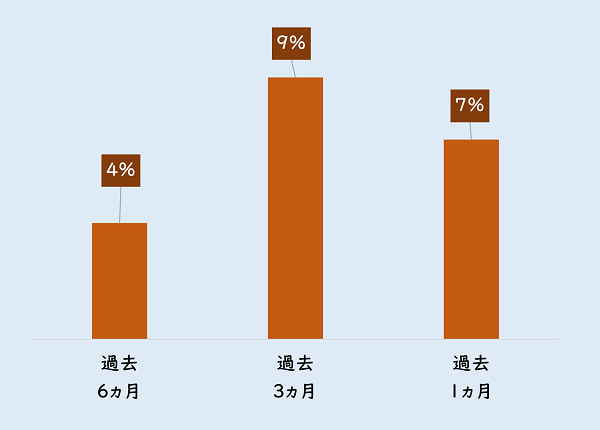

最後にゲーム関連の銘柄を見てみます。

■ゲーム銘柄の投資パフォーマンス(対TOPIX)

出所:智剣・Oskarグループ、LSEGデータストリーム

こちらも、数字に派手さはありませんが、どの期間でもTOPIXをアウトパフォームしています。個々の顔ぶれも前二者とは大きく異なりますが、しっかりと堅実にパフォーマンスを生み出していたようです。

■ゲーム銘柄の時価総額と投資パフォーマンス(対TOPIX)

銘柄名<コード>時価総額過去6カ月過去3カ月過去1カ月

骨太の方針で、エンタメの強化は国策に

エンタメに絡むすべての銘柄がプラスのリターンとなっているわけではないにしろ、大枠としては、底堅い株価の推移が期待できるでしょう。

先日公表された政府の「骨太の方針」や新しい「クールジャパン戦略」にも、アニメやゲームといったコンテンツ産業の強化(特に海外展開)について言及がされています。

政府としても、エンタメは日本の強みの1つとして世界に発信すべきものとして認識しており、国としてそのサポートを強化していくようです。

国策となったエンタメ関連銘柄には、「国策に売りなし」という投資の格言が当てはまる状況です。

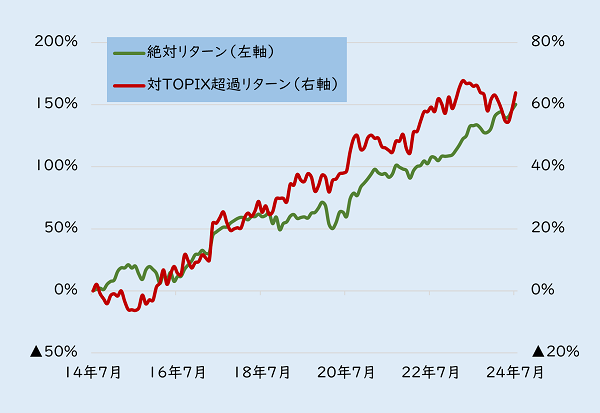

過去10年の絶対リターン(月次累積)は150%

最後に過去から現在に至るまでのエンタメ銘柄のパフォーマンスの推移を確認します。

母集団は時価総額300億円以上で3年以上の上場期間とし、パフォーマンスの計測は月次の累積値となります。

■エンタメ銘柄の長期のパフォーマンス

出所:智剣・Oskarグループ、LSEGデータストリーム

過去10年程度で見ると、以下のように、波はあるものの基本的には強い右肩上がりの推移が継続しています。絶対値(緑のグラフ)でも対TOPIX(赤のグラフ)でも、勝ち続けていることが分かるでしょう。

エンタメ関連銘柄は日本の強みの1つであることから、海外勢が日本株へ投資する際の窓口となる証券会社のアナリストのカバー人数の上位には、ゲーム銘柄が多く見られます。

長期的な視点で日本のエンタメ銘柄を保有しておくことは、それ自体が戦略の1つとして有効性が高いといえるのかもしれません。

参考までに、今回の分析に用いたエンタメ関連の銘柄のうちで、今期予想の純利益成長率がプラスとなっている銘柄の一例を次ページに掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「円高で下方修正ラッシュ懸念、『避ける』と『狙う』の候補銘柄は」を読む

本コラムの記事一覧を見る

足元の日本株市場は、急落からの反騰などボラティリティー(株価の変動率)の高さが際立った展開となりましたが、そのような中でも底堅く高パフォーマンスを生み出し続けている銘柄群があります。キャラクタービジネスやアニメ、映画、ゲームといったいわゆる「エンタメ」株です。

足元は総じてどの分野の株価も、良好に推移しています。個別で見れば濃淡はあるものの、エンタメ株は過去10年程度、堅調さを見せています。

期初予想を38%の上方修正しても、1Q進捗率は36%

中でも、ここ数年ひと際目立つのが、今年で誕生50周年を迎えた「ハローキティ」を始め、強いキャラクターを持つサンリオ<8136>でしょう。

同社は、8月2日の決算発表で、通期の業績と配当の予想の上方修正を発表し、翌営業日の5日に日経平均株価が4000円を超える過去最大の下落幅に襲われた際には、一時逆行高となる場面も見られるほどに力強い動きを見せました。

この上方修正で、当社の通期純利益は前期比+38%の287億円と、期初予想から79億円増額されました。それでも第1四半期純利益の通期予想に対する進捗率は36%と、さらなる上方修正も期待させるサプライズとなりました。

同社の業績は22年3月期から急回復が続いていることから、時価総額が1兆円(終値ベース)に到達するのも、もはや時間の問題といえます。

■過去5年間のサンリオの時価総額の推移

出所:LSEGデータストリーム

海外売上高比率は約3割、海外生産は8割程度

このサンリオ株の躍進には、同社の持つキャラクター人気の強さはもちろんのこと、円高ドル安の進行や、海外の景気後退というマクロリスクに対する影響を受けにくい面もあるでしょう。

まず、円高の影響では、同社の売上高および売上総利益の海外比率は、どちらも3割程度と、依存度はそれほど高くありません。その一方で、収入源のグッズ販売では、商品の8割程度は中国をはじめとした海外に発注しています。

収益面の海外依存度はそれほど高くない一方で、販売商品の8割ほどが海外から仕入れていることから、円高の進行はコスト低減による利ザヤの改善が期待できる収支構造なのです。

同社の売上高営業利益率は円安が進行した前期時点でも40%に迫る水準であったことから、今後円高が進行すれば、さらなる収益性の向上が期待できます。

また、同社の収益源であるキャラクタービジネスは昨今、「推し活」と呼ぶ自分のイチオシキャラを応援する動きが広がっています。この推し活は、景気悪化に対する耐性が強いことで知られます。収入が少々減る程度なら、生活コストを削ってでも、グッズ購入などで推し活を続けたいというのがファン心理のようです。

サンリオのキャラクターに対する推しの強さが端的にわかるのが、中国における業績の伸びでしょう。24年4~6月期の決算では、中国での物販、ライセンス収入がともに大きく伸長しました。

中国経済は不動産の債務問題や若年層の失業率の悪化などで内需の低迷が長期化していますが、それでも中国で業績を伸ばしているのは、まさに景気悪化に対する耐性の強さを証明しているといえそうです。

キャラクター銘柄の過去3カ月リターンは+20%超え

このサンリオ人気は、アニメや映画、ゲームなどのエンタメ・コンテンツに置き換えることができます。それを探る一環で、エンタメ関連銘柄の直近パフォーマンスを見ていきます。

まずは、サンリオに代表されるキャラクタービジネスを展開している銘柄からです。なお、計測にあたっては、時価総額が300億円未満の小型銘柄、上場から3年未満の銘柄は、株価やビジネスが安定していない可能性があるために集計対象から除外しています(以下同)。

キャラクター銘柄の「過去1カ月」「3カ月」「6カ月」の対TOPIX(東証株価指数)の超過リターンは、以下のようになります。

■キャラクター銘柄の投資パフォーマンス(対TOPIX)

出所:智剣・Oskarグループ、LSEGデータストリーム

特に「過去3カ月」の強さが際立っていますが、基本的にどこの期間で継続してもTOPIXを大きく上回っていることが分かります。

少なくとも足元は、堅調な推移が継続していることがこの数字からも分かると思います。個々の顔ぶれを見ても、直近で数十%もの上昇を達成しているものが少なくありません。

■キャラクター銘柄の時価総額と投資パフォーマンス(対TOPIX)

| 銘柄名<コード> | 時価総額 | 過去 6ヵ月 | 過去 3ヵ月 | 過去 1ヵ月 |

| ハピネット<7552> | 924億円 | 16% | 20% | 25% |

| サンリオ<8136> | 9711億円 | 51% | 55% | 23% |

| IGポート<3791> | 388億円 | 33% | 76% | 17% |

| タカラトミー<7867> | 3042億円 | 38% | 23% | 10% |

| スクエニHD<9684> | 6192億円 | ▲25% | 5% | 6% |

| バンナムHD<7832> | 1兆9866億円 | 2% | 1% | 1% |

| OLC<4661> | 7兆3465億円 | ▲27% | ▲10% | ▲4% |

| エムアップ<3661> | 443億円 | 16% | 6% | ▲5% |

出所:智剣・Oskarグループ、LSEGデータストリーム。

データは8月22日終値時点。並びは、過去1カ月騰落率の降順(以下3つの表で同じ)。

注:キャラクター制作に関連する上場企業のうち、時価総額が300億円以上の銘柄の一例。

タカラトミー<7867>やスクウェア・エニックス・ホールディングス<9684>など、ゲームなどのキャラクター以外のビジネスを展開する銘柄も含まれていますが、そもそもエンタメ銘柄は一分野のみ専業として展開している企業の方が少数派です。

幅広い意味でのキャラクター関連銘柄という定義づけになります。何にしても、パフォーマンスの上位陣はキャラクター関連のビジネスを全面に押し出している企業であり、最近の業績や株価の強さが特定のファン層によって支えられていることが理解できるでしょう。

アニメ・映画銘柄の過去3カ月リターンは+15%

続いては、アニメ・映画の関連銘柄について見てみましょう。まずは、パフォーマンスからです。

■アニメ・映画銘柄の投資パフォーマンス(対TOPIX)

出所:智剣・Oskarグループ、LSEGデータストリーム

こちらも、キャラクターほどではありませんが、どの期間でもTOPIXをアウトパフォームしていることが分かります。

個々の顔ぶれを見ると、パフォーマンスの上位は映像関連のど真ん中の銘柄が名を連ねていることも分かります。なお、他のカテゴリーと重複している銘柄は、パフォーマンスの集計には含めていますが、リストからは除外しています。

■アニメ・映画銘柄の時価総額と投資パフォーマンス(対TOPIX)

| 銘柄名<コード> | 時価総額 | 過去 6ヵ月 | 過去 3ヵ月 | 過去 1ヵ月 |

| 東映アニメ<4816> | 6331億円 | ▲8% | 25% | 33% |

| 東北新社<2329> | 900億円 | 37% | 37% | 20% |

| 松竹<9601> | 1413億円 | ▲1% | 13% | 16% |

| 円谷フィHD<2767> | 1207億円 | 14% | 18% | 16% |

| 東映<9605> | 3009億円 | 1% | 19% | 13% |

| カドカワ<9468> | 4122億円 | ▲9% | ▲7% | 10% |

| 東宝<9602> | 9934億円 | 6% | 13% | 9% |

| ノジマ<7419> | 1666億円 | ▲4% | ▲2% | 7% |

| テレ東HD<9413> | 1012億円 | 20% | 23% | 7% |

注:アニメ・映画制作に関連する上場企業のうち、 時価総額が300億円以上の銘柄の一例。

同じエンタメという枠組みでも、タイプがまったく異なる企業がしっかりとパフォーマンスを出しているのが面白いところです。

特定のエンタメ産業が人気となって局所的に株価が上昇しているというより、エンタメ全般が買われやすい環境であることが分かります。

ゲーム銘柄の過去3カ月リターンは+10%近く

最後にゲーム関連の銘柄を見てみます。

■ゲーム銘柄の投資パフォーマンス(対TOPIX)

出所:智剣・Oskarグループ、LSEGデータストリーム

こちらも、数字に派手さはありませんが、どの期間でもTOPIXをアウトパフォームしています。個々の顔ぶれも前二者とは大きく異なりますが、しっかりと堅実にパフォーマンスを生み出していたようです。

■ゲーム銘柄の時価総額と投資パフォーマンス(対TOPIX)

銘柄名<コード>時価総額過去6カ月過去3カ月過去1カ月

| 銘柄名<コード> | 時価総額 | 過去 6ヵ月 | 過去 3ヵ月 | 過去 1ヵ月 |

| MTI<9438> | 900億円 | 37% | 37% | 20% |

| サイバー<4751> | 1413億円 | ▲1% | 13% | 16% |

| コナミG<9766> | 1207億円 | 14% | 18% | 16% |

| ガンホー<3765> | 3009億円 | 1% | 19% | 13% |

| カプコン<9697> | 4122億円 | ▲9% | ▲7% | 10% |

| セガサミー<6460> | 9934億円 | 6% | 13% | 9% |

| 任天堂<7974> | 1666億円 | ▲4% | ▲2% | 7% |

| マーベラス<7844> | 1012億円 | 20% | 23% | 7% |

| コーテクHD<3635> | 4843億円 | ▲24% | 5% | ▲0% |

| ソニーG<6758> | 16兆5692億円 | ▲2% | 5% | ▲3% |

注:ゲーム制作に関連する上場企業のうち、時価総額が300億円以上の銘柄の一例。

骨太の方針で、エンタメの強化は国策に

エンタメに絡むすべての銘柄がプラスのリターンとなっているわけではないにしろ、大枠としては、底堅い株価の推移が期待できるでしょう。

先日公表された政府の「骨太の方針」や新しい「クールジャパン戦略」にも、アニメやゲームといったコンテンツ産業の強化(特に海外展開)について言及がされています。

政府としても、エンタメは日本の強みの1つとして世界に発信すべきものとして認識しており、国としてそのサポートを強化していくようです。

国策となったエンタメ関連銘柄には、「国策に売りなし」という投資の格言が当てはまる状況です。

過去10年の絶対リターン(月次累積)は150%

最後に過去から現在に至るまでのエンタメ銘柄のパフォーマンスの推移を確認します。

母集団は時価総額300億円以上で3年以上の上場期間とし、パフォーマンスの計測は月次の累積値となります。

■エンタメ銘柄の長期のパフォーマンス

出所:智剣・Oskarグループ、LSEGデータストリーム

過去10年程度で見ると、以下のように、波はあるものの基本的には強い右肩上がりの推移が継続しています。絶対値(緑のグラフ)でも対TOPIX(赤のグラフ)でも、勝ち続けていることが分かるでしょう。

エンタメ関連銘柄は日本の強みの1つであることから、海外勢が日本株へ投資する際の窓口となる証券会社のアナリストのカバー人数の上位には、ゲーム銘柄が多く見られます。

長期的な視点で日本のエンタメ銘柄を保有しておくことは、それ自体が戦略の1つとして有効性が高いといえるのかもしれません。

参考までに、今回の分析に用いたエンタメ関連の銘柄のうちで、今期予想の純利益成長率がプラスとなっている銘柄の一例を次ページに掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...