米株

米株

【特集】富士紡HD Research Memo(5):短期的な「収益改善対策」と中長期の「成長戦略」のバランス経営に舵取り

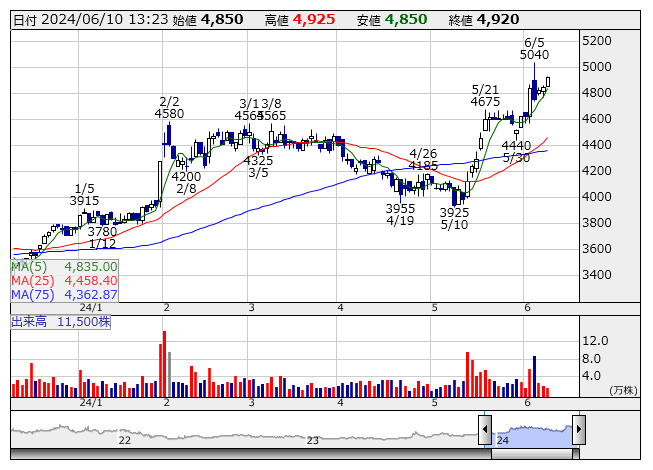

富士紡HD <日足> 「株探」多機能チャートより

富士紡HD <日足> 「株探」多機能チャートより■業績動向

1. 2024年3月期の業績概要

富士紡ホールディングス<3104>は中期経営計画「増強21-25」において、計画期間5年間の前半3年間を「高収益体質への転換と種まき」ステージと位置付け、各事業の成長基盤の増強に取り組んでいる。中期経営計画1年目は順調なスタートを切ったが、2年目の2023年3月期下期から2024年3月期上期にかけて、“史上最悪級”の半導体不況が直撃し、半導体関連材料の研磨材を扱う事業を中核とする同社も深刻な受注減に陥った。半導体需要は2023年6~7月に底入れし緩やかに回復しており、同社では短期的な「収益改善策」と中長期の研磨材事業の「成長戦略」のバランスを図った経営の舵取りが肝要だと考えている。

2024年3月期の連結業績は、売上高が前期比4.1%減の36,108百万円、営業利益が同42.2%減の2,818百万円、経常利益が同35.0%減の3,276百万円、親会社株主に帰属する当期純利益が同37.7%減の2,117百万円となった。また期初計画比では、売上高は0.02%増、営業利益で4.5%減、経常利益で2.2%減、親会社株主に帰属する当期純利益で3.8%減と、売上高以外は計画を下回った。

利益が大きく下落したのは、今回の半導体不況による研磨材の大幅受注減と先行投資による固定費負担が増加したためである。これは最先端技術分野で活躍する企業の典型的な業績推移パターンである。半導体需要が本格的に回復する2025年頃には、同社の2022年3月期における最高益(営業利益58億円)の水準に戻る可能性が高いと弊社では見ている。

(執筆:フィスコ客員アナリスト 清水啓司)

《SO》

提供:フィスコ