米株

米株

【注目】本日注目すべき【好決算】銘柄 住石HD、ヴレインS、TKP (15日大引け後 発表分)

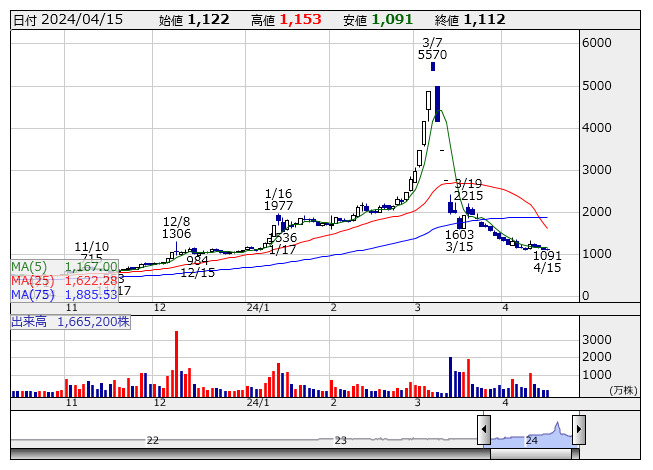

住石HD <日足> 「株探」多機能チャートより

住石HD <日足> 「株探」多機能チャートより4月15日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

住石HD <1514> [東証S] ★前期経常を37%上方修正・最高益予想を上乗せ、配当も40円増額

◆24年3月期の連結経常利益を従来予想の59億円→81億円に37.3%上方修正。増益率が58.6%増→2.2倍に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。前期業績の上方修正は昨年9月に続き、2回目。石炭市況の軟化が見られたものの、石炭販売量は堅調に推移したことに加え、豪州ワンボ炭鉱からの配当金が想定を上回ったことが上振れの要因。

業績好調に伴い、期末一括配当を従来計画の20円→60円(前の期は7.5円)に大幅増額修正した。配当性向40%を目安とする方針に変更。

ヴレインS <135A> [東証G] ★今期経常は56%増で3期連続最高益更新へ

◆24年2月期の経常利益(非連結)は前の期比7.9倍の4.9億円に伸びて着地。続く25年2月期も前期比55.8%増の7.7億円に拡大し、3期連続で過去最高益を更新する見通しとなった。今期は主力のAI外観検査システムが新規顧客の獲得や既存顧客からのリピート案件増加によって高成長が続くほか、DXコンサルティングも大きく伸び、49.9%の大幅増収を見込む。

きょくとう <2300> [東証S] ★今期経常は53%増益、2.5円増配へ

◆24年2月期の経常損益(非連結)は1億6300万円の黒字(前の期は9300万円の赤字)に浮上して着地。続く25年2月期の同利益は前期比53.4%増の2億5000万円に拡大する見通しとなった。今期は昨年12月に買収した店舗の寄与に加え、新規出店や店舗リニューアルによって増収を確保する見込み。また、デジタル化による業務効率化の推進などに注力する方針。

併せて、今期の年間配当は前期比2.5円増の11円に増配する方針とした。

TKP <3479> [東証G] ★今期経常は66%増で5期ぶり最高益更新へ

◆24年2月期の連結経常利益は前の期比47.5%増の45.1億円に伸びて着地。続く25年2月期も前期比66.0%増の75億円に拡大し、5期ぶりに過去最高益を更新する見通しとなった。今期は対面イベント需要が回復する中、主力の貸会議室事業で新規出店と既存施設の増床を進めるほか、ホテル・宿泊研修事業では既存ブランドに加えて新業態も含めて施設数を増設し、23.1%の増収を見込む。

JMACS <5817> [東証S] ★今期経常は2.2倍増益へ

◆24年2月期の経常利益(非連結)は前の期比41.5%減の1億3700万円に落ち込んだものの、続く25年2月期は前期比2.2倍の3億0100万円に急拡大する見通しとなった。今期は主力の電線事業で付加価値の高い製品の開発・販売に注力するほか、赤字が続くトータルソリューション事業の見直しを進めることで採算が大きく改善する。

マースGHD <6419> [東証P] ★前期経常を24%上方修正・19期ぶり最高益、配当も45円増額

◆24年3月期の連結経常利益を従来予想の100億円→124億円に24.0%上方修正。増益率が2.1倍→2.6倍に拡大し、19期ぶりに過去最高益を更新する見通しとなった。前期業績の上方修正は昨年9月に続き、2回目。パチンコ業界向けにスマートユニットを中心としたシステム販売が好調だったほか、新紙幣発行に伴う設備の更新需要が増加し、売上高が計画を14.2%も上回ったことが利益を押し上げた。

業績好調に伴い、前期の年間配当を従来計画の105円→150円(前の期は70円)に大幅増額修正した。

フルマルHD <7128> [東証P] ★今期配当を14.5円増額修正

◆24年12月期の年間配当を従来計画の60.5円→75円に増額修正した。配当利回りは3.69%に上昇。配当方針を変更し、中長期的な株主還元目標を「DOE(株主資本配当率)3.5%以上」に設定。DOEは24年12月期から段階的に引き上げ、27年12月期~29年12月期に3.5%の達成を目指す。

大庄 <9979> [東証S] ★今期経常を48%上方修正

◆24年8月期上期(23年9月-24年2月)の連結経常損益は7.2億円の黒字(前年同期は8.4億円の赤字)に浮上し、従来予想の3億円の黒字を上回って着地。原価率の抑制に加え、人件費、光熱費、運搬費などの費用が想定より減少したことが上振れの要因となった。

併せて、通期の同損益を従来予想の7.5億円の黒字→11.1億円の黒字(前期は4.8億円の赤字)に48.0%上方修正した。

株探ニュース