米株

米株

【市況】明日の株式相場に向けて=SQ通過後の波乱相場で見えてきたもの

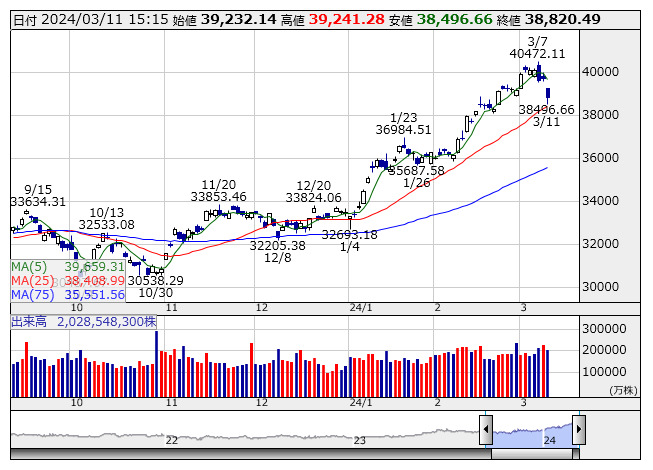

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより前週はSQ算出を目前に日経平均3万8500円のプットの残高が急増していることが話題となっていた。これが火を噴くか否かだが、前週末は寄り付きから高くなり、結局それは化けることなく不発弾で終わった。ところが皮肉なことに、1営業日遅れてきょうは一時3万8496円と3万8500円ラインを下回る水準まで一気に売り込まれた。市場筋によると「前週末の米株市場でのエヌビディア<NVDA>の急落が東京市場で全面安の引き金を引いたが、SQ直前に買い方が(3万8500円にヒットしないように)守った玉を外していることも需給面で下げを助長した」(ネット証券アナリスト)という声が聞かれる。

また、国内要因で全体相場の下値模索の背景に挙げられるのは、表向きは日銀の金融政策正常化への政策転換が前倒し的に行われることへの警戒感。そして、それに伴う外国為替市場でのドル安・円高進行がある。投資家のマインドは変わっても「円高・株安」は今も昔も変わらないリスクオフを象徴するセットメニューである。これまでマイナス金利の解除は4月25~26日の日銀金融政策決定会合との見方がコンセンサスとして固まりつつあった。市場では「物価動向を見る限り、これ以上マイナス金利を継続することの意味は感じられず解除は時間の問題だが、あえて3月期末直前の今回(18~19日の会合で)解除する線は低いとみられていた」(投資顧問系エコノミスト)という。

だが、前週に日銀のリークとみられる解除観測がメディアを通じて相次ぎ、アドバルーンが上げまくられた格好となっては、さすがに3月解除シナリオが有力になったと言わざるを得ない状況だ。「植田日銀総裁は、銀行(興銀)出身の高田審議委員と比べて明らかに大規模金融緩和路線の変更に対して慎重派だったが、日経平均の短期急騰を目の当たりにして焦りを覚えているフシもある」(同)という。

片や米株市場ではFRBが6月に利下げに踏み切るとの観測が強い。米国では利下げが意識され、国内では日銀が利上げまではいかないが、利上げの下準備(マイナス金利解除)に乗り出す。こうなると、ドル売り・円買いを誘発し、円高への方向性が潮流と化して中期的に続くケースも考えられる。当然ながら日本のハイテク株、とりわけ相場を牽引してきた半導体セクターにも逆風となり得る。前週末のエヌビディアの想定外の急反落とタイミング的に共鳴する形で外部環境の風向きも変わったことが、日経平均寄与度の高い東京エレクトロン<8035>やアドバンテスト<6857>、あるいはソフトバンクグループ<9984>の下値を深くする背景となっている。

そして、もう一つ日本時間あすの夜9時半に発表予定の2月の米消費者物価指数(CPI)の内容も気がかり。「ここではコア指数、総合指数ともに前月から鈍化傾向を示すという見方が支配的だが、これが万が一上振れた場合は米株の大幅下落を引き継いで東京市場でもスパイラル的な下げに見舞われる可能性もゼロではない」(生保系エコノミスト)という指摘もある。きょうは、先物主導の売り仕掛けで相場の自律神経が機能していなかった。その証拠に、半導体株利食いの裏側で物色されるはずの銀行株も一緒に下値を探る展開となっていた。今週は米国でCPIをはじめとする重要経済指標が相次ぐ。この内容を見極めたいとの思惑もあり、受け身の姿勢を念頭に押し目買い狙いに徹しておきたい。

あすのスケジュールでは、2月の企業物価指数、1~3月期法人企業景気予測調査がいずれも朝方取引開始前に開示される。また、午前中に5年物国債の入札が予定される。海外では2月の英失業率が開示され、2月の米CPIに対するマーケットの関心が高い。このほか、2月の米財政収支の発表、米10年物国債の入札など。なお、インドネシア市場は休場となる。(銀)

出所:MINKABU PRESS

最終更新日:2024年03月11日 17時33分