米株

米株

【材料】紀文食品---3Q増収・大幅な増益、通期連結業績予想の上方修正を発表

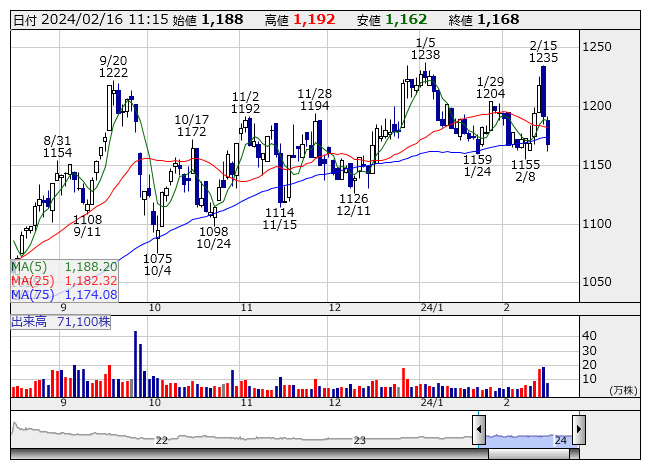

紀文食品 <日足> 「株探」多機能チャートより

紀文食品 <日足> 「株探」多機能チャートより紀文食品<2933>は14日、2024年3月期第3四半期(23年4月-12月)連結決算を発表した。売上高が前年同期比0.4%増の820.63億円、営業利益が同144.2%増の38.69億円、経常利益が同126.6%増の37.62億円、親会社株主に帰属する四半期純利益が同394.4%増の25.43億円となった。

国内食品事業の売上高は前年同期比1.2%増の591.71億円、セグメント利益は22.49億円(前年同期は1.91億円の損失)となった。売上面では、期初から年末の正月商戦まで通年で主力の水産練り製品が前年同期比で大幅な増収となった。なかでもカニカマは近年、高たんぱくなヘルシーさが着目され市場拡大が続いており、同社も主力商品「したらば」を中心に大きく売上を伸ばした。また、食シーンの提案やSNSを活用したプロモーションなどが奏功し竹輪やはんぺん、同社独自の製法を用いたキャラクター蒲鉾「すみっコぐらしかまぼこ」や「シナモロール ポムポムプリンかまぼこ」など他の水産練り製品も前年同期を超える売上となった。さらに正月商戦では、プロモーションとして「お正月プロジェクト」を特設ウェブサイトやSNSを通じて展開し、蒲鉾や伊達巻、蒲鉾・伊達巻・栗きんとんなどが1つのパッケージにまとめられ準備の時短・簡便につながるセット商品などが順調に売上を伸ばした。一方で、競争環境の厳しい中華惣菜や麺状商品の売上が減少した。商事部門では、輸出製品は好調だったが、輸入農産品などの不調により売上減となった。利益面では、価格改定の浸透と主原料のすり身価格が落ち着きを取り戻したことで、増益となった。

海外食品事業の売上高は同11.1%減の88.81億円、セグメント利益は同39.6%減の6.74億円となった。売上面では、タイ国内向けは営業活動強化により回復の足取りが確かになって来たものの、他のアジア圏、中国、米国の各国市場では、インフレにより消費者の生活必需品を優先する節約志向が強まり低価格商品への購買シフトが見られ、主力商品であるカニカマやHealthy Noodle(糖質0g麺)の販売が前年同期比で減少した。利益面でも、自社製品の売上減の影響が大きく、減益となった。

食品関連事業の売上高は同5.0%増の140.10億円、セグメント利益は同9.3%増の8.46億円となった。売上面では、同事業セグメントの中心である物流事業において、年末商戦を含め経済活動が活性化され、外食店舗や百貨店、駅ビル、観光地に向けた物量が大きく復調したことに加え、継続して注力してきた新規顧客の獲得により伸長した。また料金改定も増収に寄与した。利益面では、人件費や輸送全般における諸々のコスト増の上昇などがマイナス要因としてある一方、売上増分と連動して利益額、利益率ともに確実に獲得しており、対前年同期を上回る実績となった。

2024年3月期通期については、同日、連結業績予想の上方修正を発表した。売上高は前期比1.2%増の1,069.63億円、営業利益は同122.6%増(前回予想比21.4%増)の45.02億円、経常利益は同128.3%増(同27.2%増)の40.20億円、親会社株主に帰属する当期純利益は同487.0%増(同36.5%増)の25.97億円としている。

《SI》

提供:フィスコ