米株

米株

【特集】祭りに乗るなら割安・高配当、トランプ再選相場は短期勝負が前回の教訓

大川智宏の「日本株・数字で徹底診断!」 第129回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「米景気の軟着陸シナリオが崩れても、株価が乗り切れそうな候補は?」を読む

「もしトラ」の「もし」の字が、薄れています。

今年11月5日(現地時間)に行われる米大統領選挙で、共和党候補のドナルド・トランプ前大統領の勢いが止まりません。

1月15日に行われたアイオワ州での党員集会で、トランプ氏は候補者の中で唯一過半数を超える51.0%の得票率を獲得し、次点のフロリダ州知事のロン・デサンティス氏の21.2%を大きく引き離す勝利を収めました。

その後、デサンティス知事は21日に、選挙戦から撤退を決断し、トランプ氏を支持すると表明しています。さらに現地時間23日に行われたニューハンプシャー州予備選の最終結果は、記事公開時点では判明していませんが、トランプ氏が2戦目も勝利するとの報道もあります。

トランプ氏は現在4つの刑事事件で起訴されており、立候補資格の是非を問う声も各地から上がっていますが、世論調査の優勢と彼の持ち前の性格を考慮すれば、何らかの形で出馬にこぎつけてくる可能性は高いと考えるべきでしょう。

トランプ氏の再選確率が高まると、株式市場はどう動きそうなのか

トランプ氏がこの勢いを保ち、晴れて米国の第47代大統領として再選した場合、株式市場は一体どうなるのでしょうか。

トランプ氏が前回当選した2016年秋には、その当選はサプライズと受け止められて世界中の金融市場が動揺しました。第45代大統領に就任後の同氏も、大胆な経済政策や米中摩擦など、常に金融市場を翻弄し続けました。

そこで今回は、トランプ再選が現実となった際に起こりうる株式市場や銘柄の動きについて、過去の事例を参考に考えてみます。

今後の選挙戦でトランプ氏優位の情勢がさらに広がっていけば、当時の動きを事前に織り込むような需給も発生することでしょう。

もちろん当時と今とでは経済環境も株式需給の状況も異なりますが、過去に起きたことを整理しておけば、今後の混乱に対する備えにはなるでしょう。

「当選前日~3カ月間」と「当選3カ月後~就任2年目」の2期間で検証

まず、トランプ氏が前回の大統領選に勝利した前後の株式市場の動きを振り返ります。期間は、当選前日から当選から3カ月の期間になります。

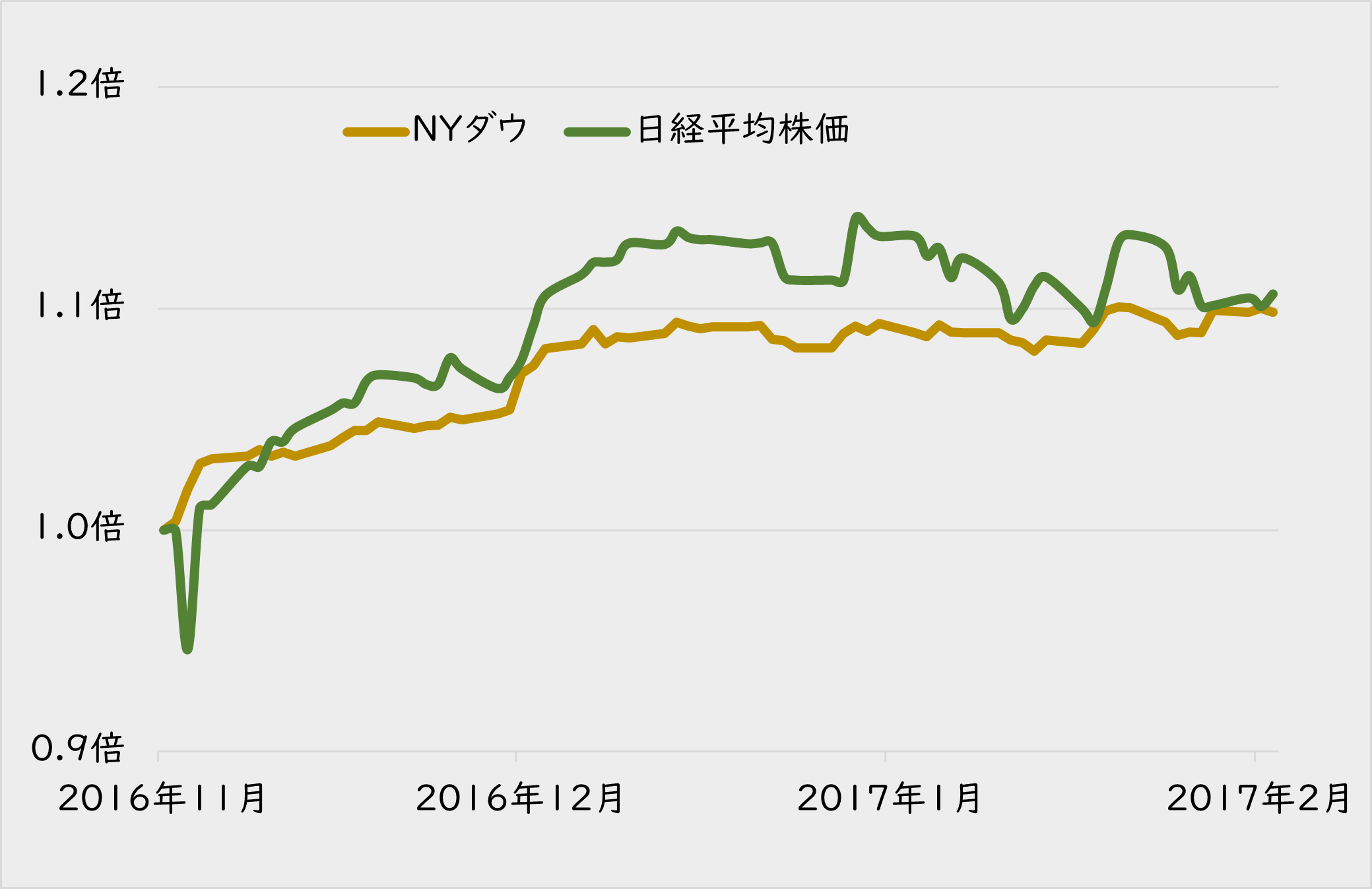

下のグラフのようにトランプ氏の勝利が確実になった当初、日経平均株価は急落しました。想定外の事態が発生したという不安感と期先の不透明感が先行し、パニック的な売り需給を生み出したということでしょう。

■前回の当選前日から当選後3カ月間の日経平均とNYダウの動き

出所:LSEGデータストリーム

しかし、米ダウ工業株30種平均(NYダウ)は下落どころか強い上昇を見せ、結果として日本株が前日の動きを修正する形でキャッチアップしていきました。

その後も、年末にかけて淡々と株価は上昇していきますが、それ以降は当初の熱狂は消化されて横ばい、またはやや軟調な展開となりました。

少なくとも、上のグラフの動きを見るかぎりは、瞬間的なイベントの需給は1~2カ月程度で消化されてしまうようです。

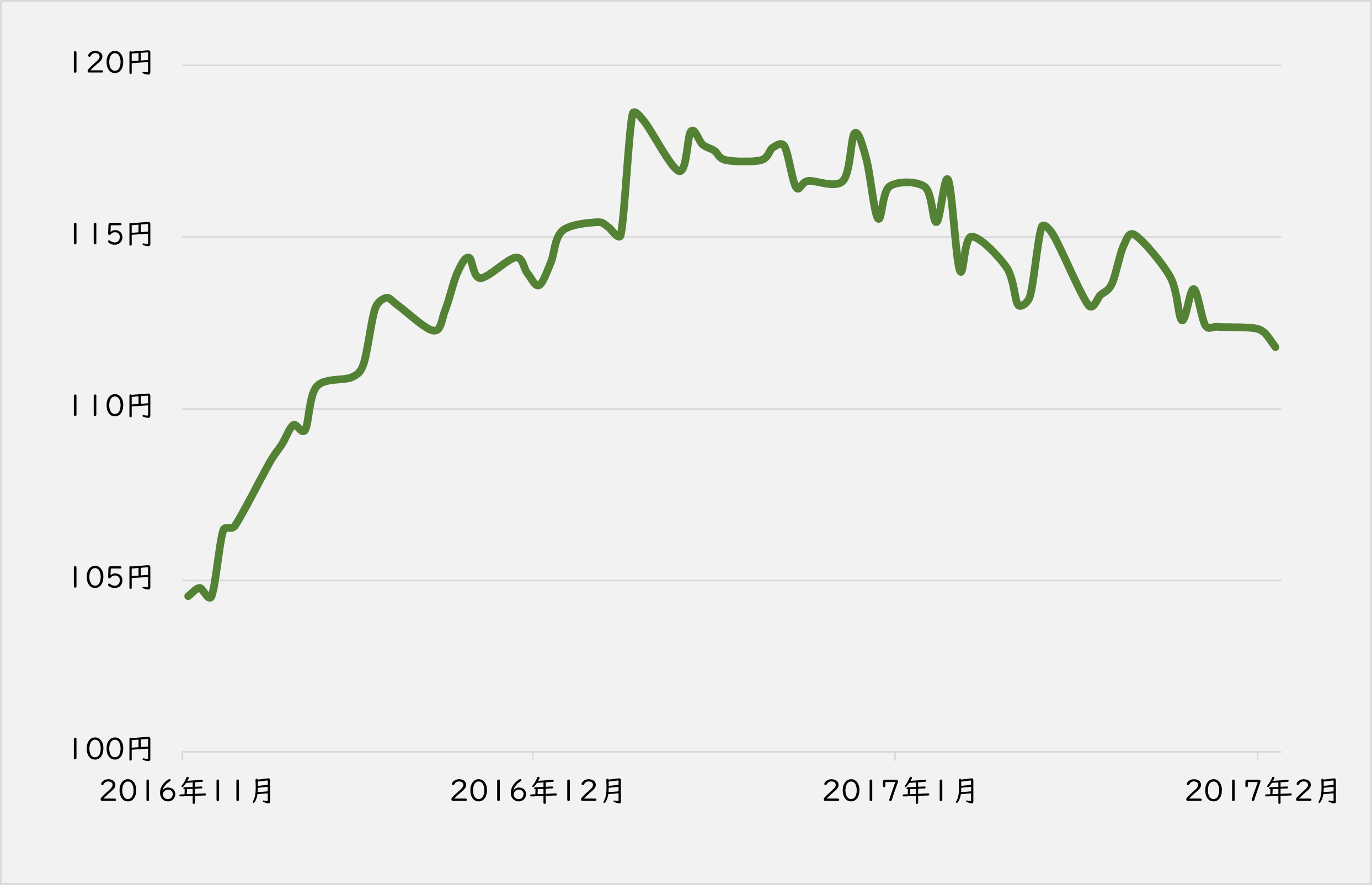

ドル円は円安が進行するも、途中で円高に転換

続いて、日本株市場に大きな影響を与えうるドル円の動きを振り返えります。こちらも、基本的には株式市場に沿った動きになっています(下のグラフ)。

トランプ氏の勝利が確定した段階から、急速に円安ドル高へと振れています。この動きは当初、意外感を持って受け止められました。

というのも、民主党のヒラリー・クリントン氏が勝利すれば、サプライズなしの正統派な経済政策が実行されるためにドル高(円安)、異端のトランプ氏がそれを覆せばリスクオフでドル安(円高)というのが事前のコンセンサスだったからです。

そもそも、トランプ氏はドル安政策を標榜していました。しかし、現実はドル安に振れることなく、一方的なドル高が進みました。

■トランプ氏当選前日からその後3カ月間のドル円

出所:LSEGデータストリーム

再選後に前回と同様、景気を蒸すと米景気がハードランディングする恐れも

その要因として、トランプ氏は選挙戦の段階で減税政策をはじめとした大胆な財政政策の実行を明言していました。その公約を守るならば、「米国の景気は刺激され、金利は上昇していく」。そうした見立てが優勢になったためと考えられます。

この動きは、今回の大統領選においても教訓になります。現状の米国はインフレの沈静化を目指して景気の過熱を抑制し、その後の利下げ期待を織り込んでいる段階です。

足元ではやや統計が強含んで利下げ期待も後退し始めていますが、米国景気が鈍化を見せ始めていることは明らかです。これは、ソフトランディング(景気の軟着陸)を目指すFRB(米連邦準備理事会)が意図する流れとなっています。

しかし、仮にトランプ氏が勝利した場合、この状況は一変することになります。

同氏は、前回と同様に強硬に米国至上主義を貫くことが想定され、その一環で大規模な経済対策を実施すれば、国内の景気は再び過熱し、インフレを再燃させる可能性が出てきます。

さらに輸入関税の強化や地政学リスクの高まり、加えて当時も大問題となった米中の貿易摩擦を引き起こし、国内外から物価の上昇圧力と政情の混乱を招きかねません。

これらが火種となって、最終的に米国の景気はハードランディングを引き起こす懸念が生まれます。

日本株にとっては、短期的に円安進行の恩恵を受けることになりそうですが、そのプラスの効果も健全な米国経済が存在していることが前提です。それが壊れてしまえば、世界的な大混乱に陥ることは避けられません。

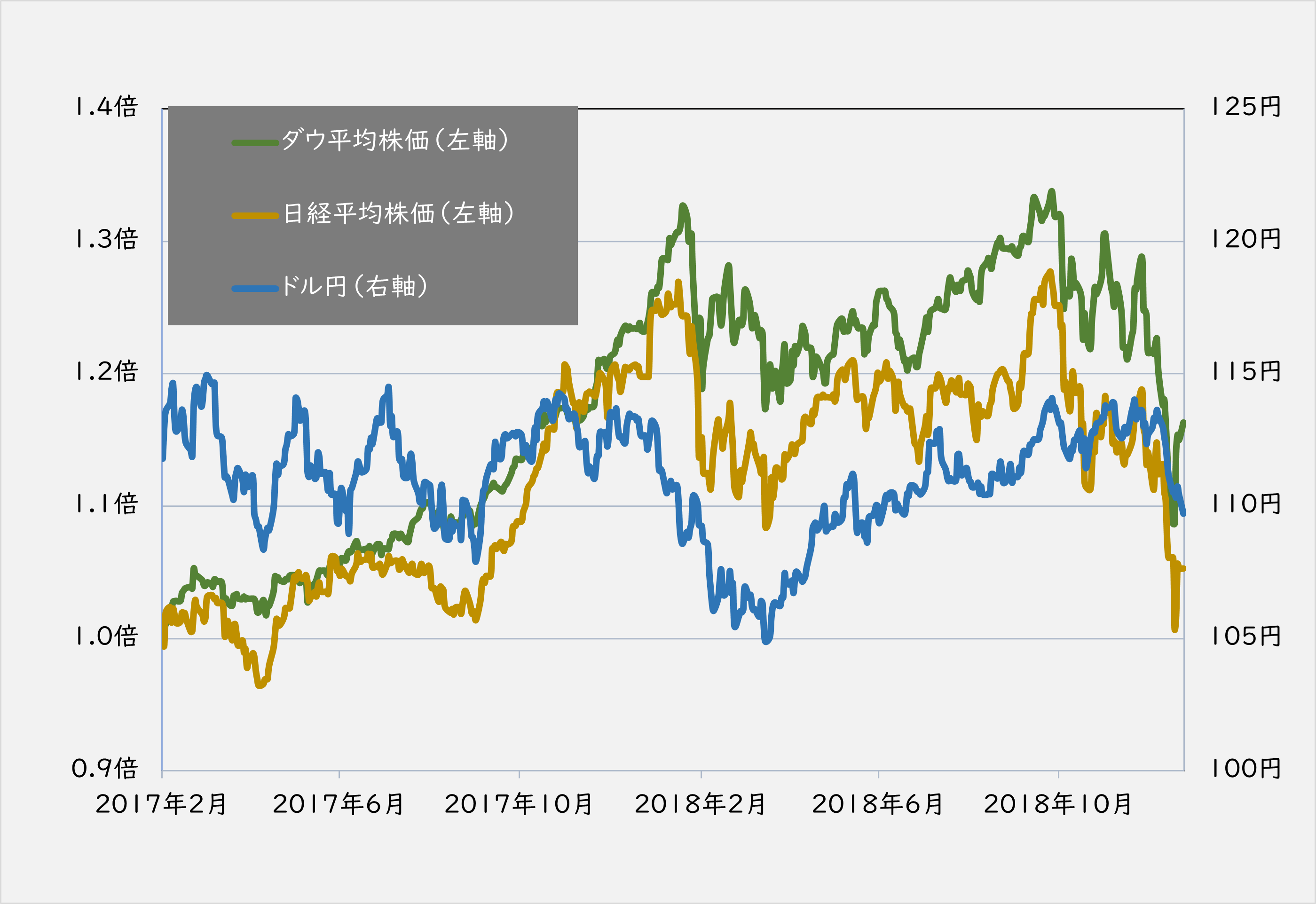

実際、前回の大統領就任後のNYダウ、日経平均、ドル円の動きを振り返ると、当選から3カ月後の17年2月から18年末までの推移は、初期の期待とその後の混乱の様子が顕著になっています。

株式市場は就任2年目の18年10月までは比較的堅調さを保っていましたが、同氏が火を付けた米中貿易摩擦の激化を嫌気して、18年秋以降はリスクオフと円高を引き起こしました。

■当選から3カ月後の17年2月~18年末までのダウ平均と日経平均、ドル円

出所:LSEGデータストリーム

トランプ氏勝利なら短期的な盛り上がりがあっても、長期的には期待薄

では、今回も同様の展開となるのでしょうか。忘れてならないのは、世界中の投資家は今ここで行っているような前回相場の動きを復習し、何らかの教訓を得ていることです。

それらを踏まえると、トランプ氏勝利のイベント的な需給は短期的に起こり得ますが、長期的にはポジティブな反応を期待するのは難しそうです。

6つの指標で過去の傾向を検証

その備えとして、どのような銘柄が当時、買われていた、もしくは売られていたのかを検証していきます。方法としては、先に見たように当選から3カ月間、その後から18年末までに期間を分け、両期間でどのような投資指標が機能していたのかを観察します。

確認する投資指標は、

割安性を表す「PER(株価収益率)」「PBR(株価純資産倍率)」「配当利回り」、

成長性およびクオリティを表す「純利益成長率」「ROE(自己資本利益率)」「自己資本比率」、

――となります。これらの指標のそれぞれで高低別に銘柄群を分け、平均騰落率を比較してみます。

母集団はTOPIX(東証株価指数)構成銘柄のうちコンセンサス予想データが取得できるものとし、高低の閾値は上位下位20%(5分位)とします。データは、自己資本比率を除いて12カ月先予想値を用いています。

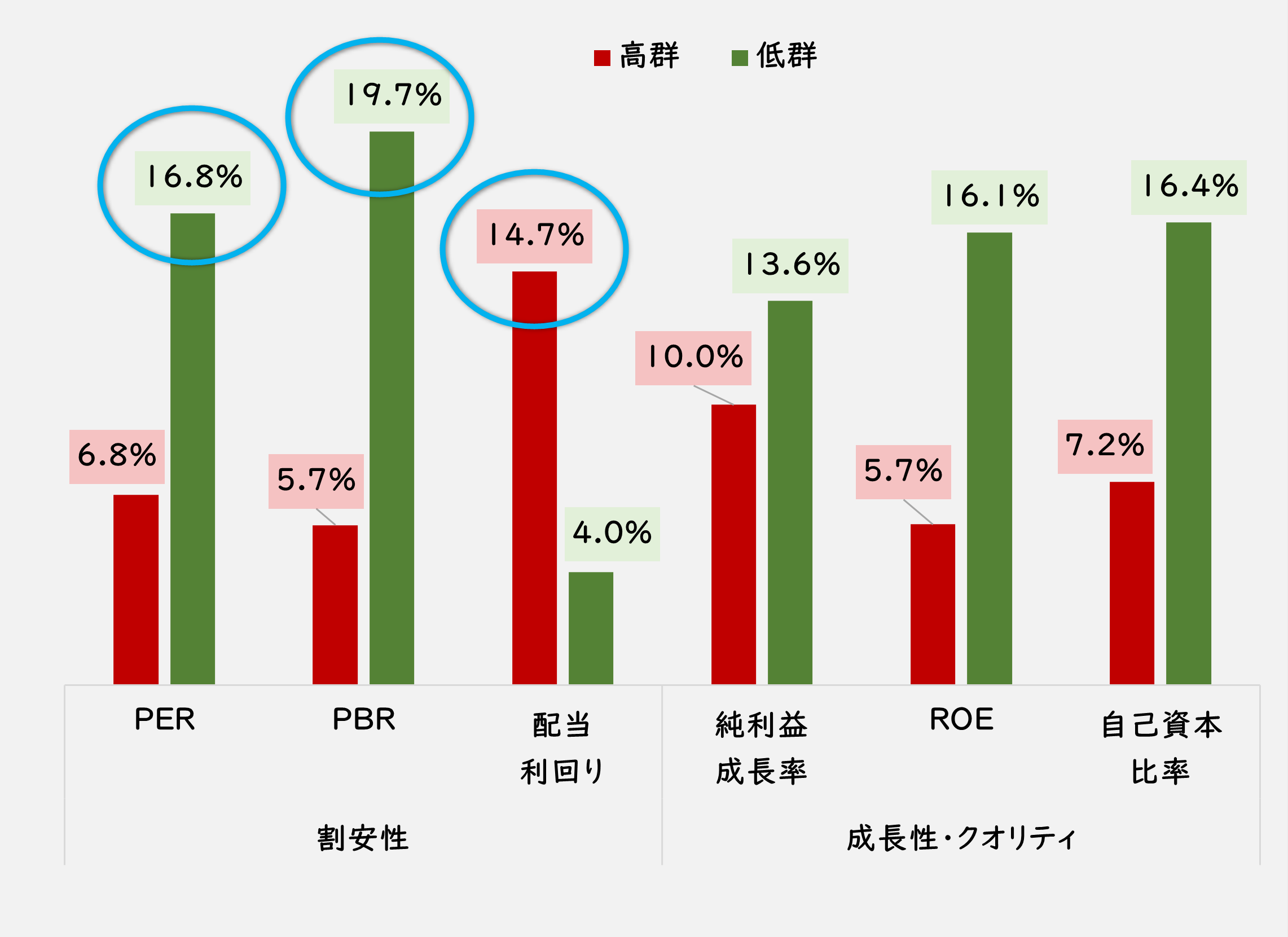

勝利後3カ月は割安優位、成長性・クオリティは低群優位

まずは、勝利後3カ月間の投資効果です。

割安性指標では、低PERと低PBR、および高配当利回り銘柄群が買われ、逆に成長性・クオリティ指標では低成長、低ROE、低自己資本比率の銘柄群が買われています。

後者については、選択的に質が悪いものを買う意味はないため、勝利から3カ月間は前者の割安性が優勢な相場であったということでしょう。

リスクオンの円安進行に伴って、そもそも割安感の強い景気敏感・外需系の銘柄が好まれたという背景もありそうです。何にしても、勝利直後は、高リスク銘柄の選好が目立つお祭り相場的な展開であったといえそうです。

■トランプ氏当選から3カ月間の銘柄属性別投資効果

出所:LSEGデータストリーム

当選から3カ月後以降は逆の展開

続いて、その後の動きを見てみましょう。

明らかに、先ほどとは逆の動きが見られます。割安性の方は高PERと高PBR、そして低配当利回りの銘柄群が好まれ、成長性・クオリティは高純利益成長率、高ROE、高自己資本比率の銘柄群の上昇が目立ちます。

■当選から3カ月後の17年2月~2018年末までの銘柄属性別の投資効果

出所:LSEGデータストリーム

こちらは、あえて割高な銘柄を選択する意味はないため、成長性と質の高い銘柄に資金が向かったということなのでしょう。

米中摩擦などの混乱やリスクオフの長期化に伴って、景気敏感系の高リスク銘柄から内需・ディフェンシブ系で財務健全性の高い銘柄へと逃避した痕跡が数字に表れたといえそうです。

仮に、この結果を教訓とするならば、今回は3カ月を待たずしてこちらの銘柄選択へと移行する可能性もあるかもしれません。

繰り返しますが、当時と現在では経済や需給の状況が異なるため、今回のトランプ相場もこの通りの結果になるということはありませんが、事前の織り込み需給の発生も含めて、参考にする価値はあるでしょう。

最後に、現時点における割安性を満たす銘柄、高成長性・高クオリティを満たす銘柄の例を、次ページに掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「米景気の軟着陸シナリオが崩れても、株価が乗り切れそうな候補は?」を読む

「もしトラ」の「もし」の字が、薄れています。

今年11月5日(現地時間)に行われる米大統領選挙で、共和党候補のドナルド・トランプ前大統領の勢いが止まりません。

1月15日に行われたアイオワ州での党員集会で、トランプ氏は候補者の中で唯一過半数を超える51.0%の得票率を獲得し、次点のフロリダ州知事のロン・デサンティス氏の21.2%を大きく引き離す勝利を収めました。

その後、デサンティス知事は21日に、選挙戦から撤退を決断し、トランプ氏を支持すると表明しています。さらに現地時間23日に行われたニューハンプシャー州予備選の最終結果は、記事公開時点では判明していませんが、トランプ氏が2戦目も勝利するとの報道もあります。

トランプ氏は現在4つの刑事事件で起訴されており、立候補資格の是非を問う声も各地から上がっていますが、世論調査の優勢と彼の持ち前の性格を考慮すれば、何らかの形で出馬にこぎつけてくる可能性は高いと考えるべきでしょう。

トランプ氏の再選確率が高まると、株式市場はどう動きそうなのか

トランプ氏がこの勢いを保ち、晴れて米国の第47代大統領として再選した場合、株式市場は一体どうなるのでしょうか。

トランプ氏が前回当選した2016年秋には、その当選はサプライズと受け止められて世界中の金融市場が動揺しました。第45代大統領に就任後の同氏も、大胆な経済政策や米中摩擦など、常に金融市場を翻弄し続けました。

そこで今回は、トランプ再選が現実となった際に起こりうる株式市場や銘柄の動きについて、過去の事例を参考に考えてみます。

今後の選挙戦でトランプ氏優位の情勢がさらに広がっていけば、当時の動きを事前に織り込むような需給も発生することでしょう。

もちろん当時と今とでは経済環境も株式需給の状況も異なりますが、過去に起きたことを整理しておけば、今後の混乱に対する備えにはなるでしょう。

「当選前日~3カ月間」と「当選3カ月後~就任2年目」の2期間で検証

まず、トランプ氏が前回の大統領選に勝利した前後の株式市場の動きを振り返ります。期間は、当選前日から当選から3カ月の期間になります。

下のグラフのようにトランプ氏の勝利が確実になった当初、日経平均株価は急落しました。想定外の事態が発生したという不安感と期先の不透明感が先行し、パニック的な売り需給を生み出したということでしょう。

■前回の当選前日から当選後3カ月間の日経平均とNYダウの動き

出所:LSEGデータストリーム

しかし、米ダウ工業株30種平均(NYダウ)は下落どころか強い上昇を見せ、結果として日本株が前日の動きを修正する形でキャッチアップしていきました。

その後も、年末にかけて淡々と株価は上昇していきますが、それ以降は当初の熱狂は消化されて横ばい、またはやや軟調な展開となりました。

少なくとも、上のグラフの動きを見るかぎりは、瞬間的なイベントの需給は1~2カ月程度で消化されてしまうようです。

ドル円は円安が進行するも、途中で円高に転換

続いて、日本株市場に大きな影響を与えうるドル円の動きを振り返えります。こちらも、基本的には株式市場に沿った動きになっています(下のグラフ)。

トランプ氏の勝利が確定した段階から、急速に円安ドル高へと振れています。この動きは当初、意外感を持って受け止められました。

というのも、民主党のヒラリー・クリントン氏が勝利すれば、サプライズなしの正統派な経済政策が実行されるためにドル高(円安)、異端のトランプ氏がそれを覆せばリスクオフでドル安(円高)というのが事前のコンセンサスだったからです。

そもそも、トランプ氏はドル安政策を標榜していました。しかし、現実はドル安に振れることなく、一方的なドル高が進みました。

■トランプ氏当選前日からその後3カ月間のドル円

出所:LSEGデータストリーム

再選後に前回と同様、景気を蒸すと米景気がハードランディングする恐れも

その要因として、トランプ氏は選挙戦の段階で減税政策をはじめとした大胆な財政政策の実行を明言していました。その公約を守るならば、「米国の景気は刺激され、金利は上昇していく」。そうした見立てが優勢になったためと考えられます。

この動きは、今回の大統領選においても教訓になります。現状の米国はインフレの沈静化を目指して景気の過熱を抑制し、その後の利下げ期待を織り込んでいる段階です。

足元ではやや統計が強含んで利下げ期待も後退し始めていますが、米国景気が鈍化を見せ始めていることは明らかです。これは、ソフトランディング(景気の軟着陸)を目指すFRB(米連邦準備理事会)が意図する流れとなっています。

しかし、仮にトランプ氏が勝利した場合、この状況は一変することになります。

同氏は、前回と同様に強硬に米国至上主義を貫くことが想定され、その一環で大規模な経済対策を実施すれば、国内の景気は再び過熱し、インフレを再燃させる可能性が出てきます。

さらに輸入関税の強化や地政学リスクの高まり、加えて当時も大問題となった米中の貿易摩擦を引き起こし、国内外から物価の上昇圧力と政情の混乱を招きかねません。

これらが火種となって、最終的に米国の景気はハードランディングを引き起こす懸念が生まれます。

日本株にとっては、短期的に円安進行の恩恵を受けることになりそうですが、そのプラスの効果も健全な米国経済が存在していることが前提です。それが壊れてしまえば、世界的な大混乱に陥ることは避けられません。

実際、前回の大統領就任後のNYダウ、日経平均、ドル円の動きを振り返ると、当選から3カ月後の17年2月から18年末までの推移は、初期の期待とその後の混乱の様子が顕著になっています。

株式市場は就任2年目の18年10月までは比較的堅調さを保っていましたが、同氏が火を付けた米中貿易摩擦の激化を嫌気して、18年秋以降はリスクオフと円高を引き起こしました。

■当選から3カ月後の17年2月~18年末までのダウ平均と日経平均、ドル円

出所:LSEGデータストリーム

トランプ氏勝利なら短期的な盛り上がりがあっても、長期的には期待薄

では、今回も同様の展開となるのでしょうか。忘れてならないのは、世界中の投資家は今ここで行っているような前回相場の動きを復習し、何らかの教訓を得ていることです。

それらを踏まえると、トランプ氏勝利のイベント的な需給は短期的に起こり得ますが、長期的にはポジティブな反応を期待するのは難しそうです。

6つの指標で過去の傾向を検証

その備えとして、どのような銘柄が当時、買われていた、もしくは売られていたのかを検証していきます。方法としては、先に見たように当選から3カ月間、その後から18年末までに期間を分け、両期間でどのような投資指標が機能していたのかを観察します。

確認する投資指標は、

割安性を表す「PER(株価収益率)」「PBR(株価純資産倍率)」「配当利回り」、

成長性およびクオリティを表す「純利益成長率」「ROE(自己資本利益率)」「自己資本比率」、

――となります。これらの指標のそれぞれで高低別に銘柄群を分け、平均騰落率を比較してみます。

母集団はTOPIX(東証株価指数)構成銘柄のうちコンセンサス予想データが取得できるものとし、高低の閾値は上位下位20%(5分位)とします。データは、自己資本比率を除いて12カ月先予想値を用いています。

勝利後3カ月は割安優位、成長性・クオリティは低群優位

まずは、勝利後3カ月間の投資効果です。

割安性指標では、低PERと低PBR、および高配当利回り銘柄群が買われ、逆に成長性・クオリティ指標では低成長、低ROE、低自己資本比率の銘柄群が買われています。

後者については、選択的に質が悪いものを買う意味はないため、勝利から3カ月間は前者の割安性が優勢な相場であったということでしょう。

リスクオンの円安進行に伴って、そもそも割安感の強い景気敏感・外需系の銘柄が好まれたという背景もありそうです。何にしても、勝利直後は、高リスク銘柄の選好が目立つお祭り相場的な展開であったといえそうです。

■トランプ氏当選から3カ月間の銘柄属性別投資効果

出所:LSEGデータストリーム

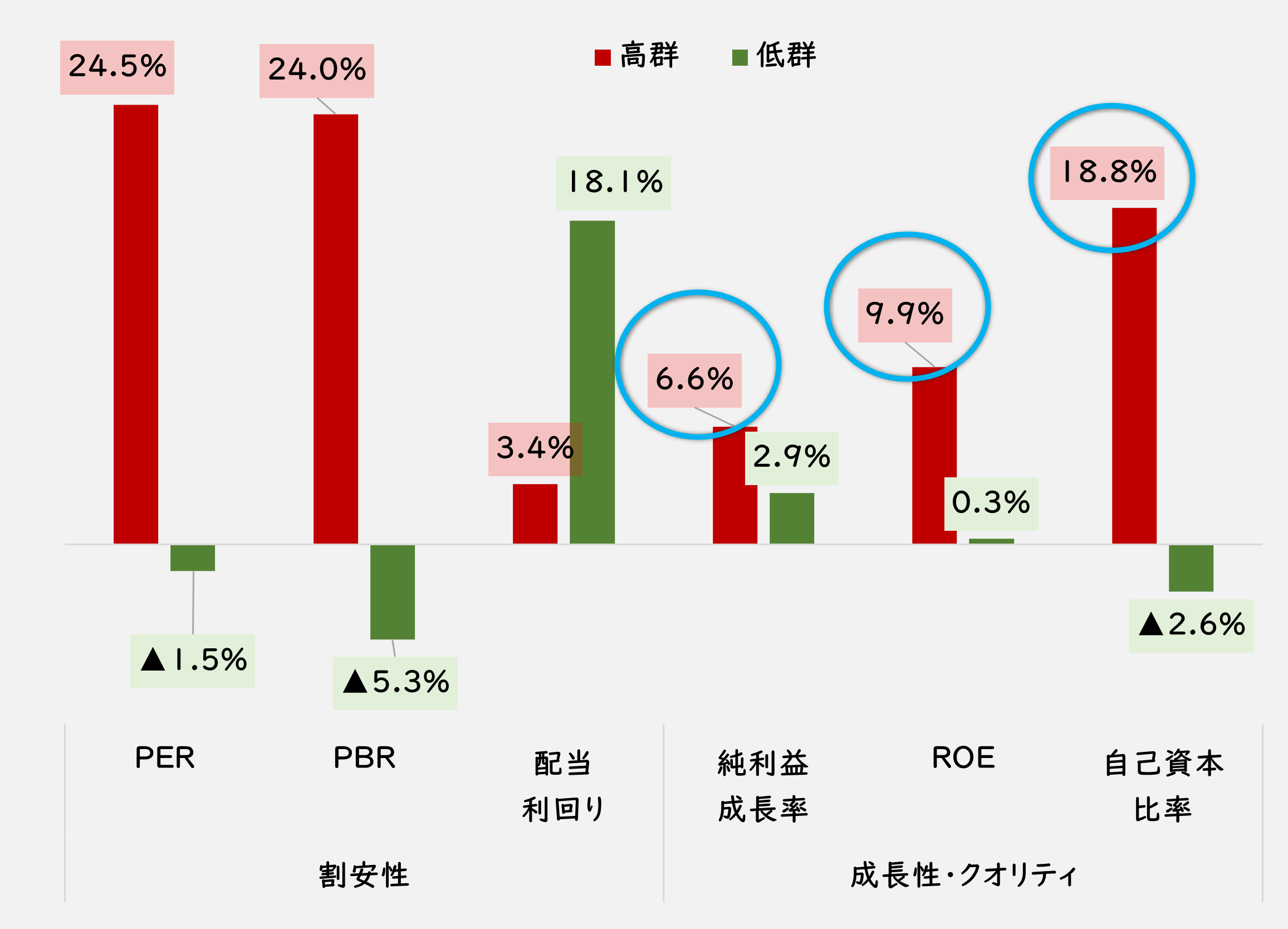

当選から3カ月後以降は逆の展開

続いて、その後の動きを見てみましょう。

明らかに、先ほどとは逆の動きが見られます。割安性の方は高PERと高PBR、そして低配当利回りの銘柄群が好まれ、成長性・クオリティは高純利益成長率、高ROE、高自己資本比率の銘柄群の上昇が目立ちます。

■当選から3カ月後の17年2月~2018年末までの銘柄属性別の投資効果

出所:LSEGデータストリーム

こちらは、あえて割高な銘柄を選択する意味はないため、成長性と質の高い銘柄に資金が向かったということなのでしょう。

米中摩擦などの混乱やリスクオフの長期化に伴って、景気敏感系の高リスク銘柄から内需・ディフェンシブ系で財務健全性の高い銘柄へと逃避した痕跡が数字に表れたといえそうです。

仮に、この結果を教訓とするならば、今回は3カ月を待たずしてこちらの銘柄選択へと移行する可能性もあるかもしれません。

繰り返しますが、当時と現在では経済や需給の状況が異なるため、今回のトランプ相場もこの通りの結果になるということはありませんが、事前の織り込み需給の発生も含めて、参考にする価値はあるでしょう。

最後に、現時点における割安性を満たす銘柄、高成長性・高クオリティを満たす銘柄の例を、次ページに掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...