米株

米株

【特集】PBR1倍割れでも、評価される企業とされない企業の分かれ目は~24年の日本株戦略

~株探プレミアム・リポート~

木村忠央・三井住友DSアセットマネジメント

チーフファンドマネージャーに聞く【最終回】

木村忠央さんのプロフィール:

木村忠央さんのプロフィール:

三井住友DSアセットマネジメント バリューグループ・

企業価値型プロダクト・チーフファンドマネージャー

1994年、山一証券投資信託委託(現・三菱UFJアセットマネジメント)入社。98年、さくら投信投資顧問(現:三井住友DSアセットマネジメント)入社。国内中小型株式運用を中心に一貫して日本株のアクティブ運用に従事。国内株式ファンドマネージャーとして30年近くのキャリアを持つ。運用している主なファンドに、「三井住友・配当フォーカスオープン」「三井住友・中小型株ファンド」などがある。

―― 今回は、これから本格化が見込まれるPBR1倍割れ銘柄の厳選投資についてうかがいます。本題に入る前に、来年から始まる新NISA(少額投資非課税制度)で、株主優待や高配当銘柄を物色する動きが強まると見られます。配当系ファンドの運用者としては、どう対応されていく方針ですか。

木村忠央さん(以下、木村): 高配当銘柄の株価は24年の1月から3月のどこかで上昇する場面が見られるのでしょう。

その際には、株価上昇で配当利回りが低くなった銘柄は売却して、新しい銘柄に組み換えていきます。

足元の業績より、これからの企業価値向上に向けた変化の可能性に注目

前回も申し上げたように、私は企業取材を基にアプローチしていくスタイルです。その際に重視するのは、これからの変化。足元の業績も大事ですが、今後、株主還元の姿勢が変わる可能性があるのかといったことに関心を持ちます。

たとえば、中期経営計画の最終年度に当たる企業なら、次の中計を出すのか、出すとしたらどのような方向性になりそうなのかを取材します。

そうした情報収集を通して、同じ業界でA社とB社のどちらに可能性があるのか見極めていくのが運用責任者の醍醐味と感じています。

ただ、前回も触れたように、最近は株価が一方向に動きやすい傾向にあり、そうしたアプローチがしにくくなっている面もあります。先行き不透明なので、皆が向かう方向に乗っていれば安心という思いもあるのかしれませんね。

■木村さんが運用する主な投信の組み入れ銘柄トップ10

―― 低PBR銘柄の厳選投資に関連してうかがうと、バリュー評価の企業は、IR(投資家向け広報)に課題があるから株価が割安になっている面はありますか。

木村: ハイテクグロースのような企業と比べれば、そうした面は否めませんね。

ただ、これまで取材を申し込んでも、なかなか受けてくれないようなIR(投資家向け広報)に消極的だった企業から、突然、呼び出しを受けて、トップから会社の方針について話をされるようなことも出てきました。

それが一時的なことではなく、永続的な方針としてIRに積極的に取り組むものになるならば、歓迎です。東証の企業価値向上の取り組み要請を契機に、開示に前向きなバリュー企業が増えることを期待しています。

成長戦略よりも大切なものがある

―― アクティビストに狙われたり、持ち合い株の処分で自社株が市場に放出されたりしそうな企業は、急にIRに積極的になるのかもしれませんね。そうした付け焼刃的なものではなく、企業価値の向上に本格的に取り組む姿勢を見せるかの試金石が、来春の本決算の発表になる。

木村: 決算発表の時期と重ならなくても新たに発表される「中期経営計画」などは、マーケットから注目されるでしょう。

―― 「企業価値の向上策=成長戦略」と捉えがちです。成長の道筋が示されない施策は、NGでしょうか。

木村: 誤解を恐れずに申し上げれば、成長戦略の有無は問題ではありません。

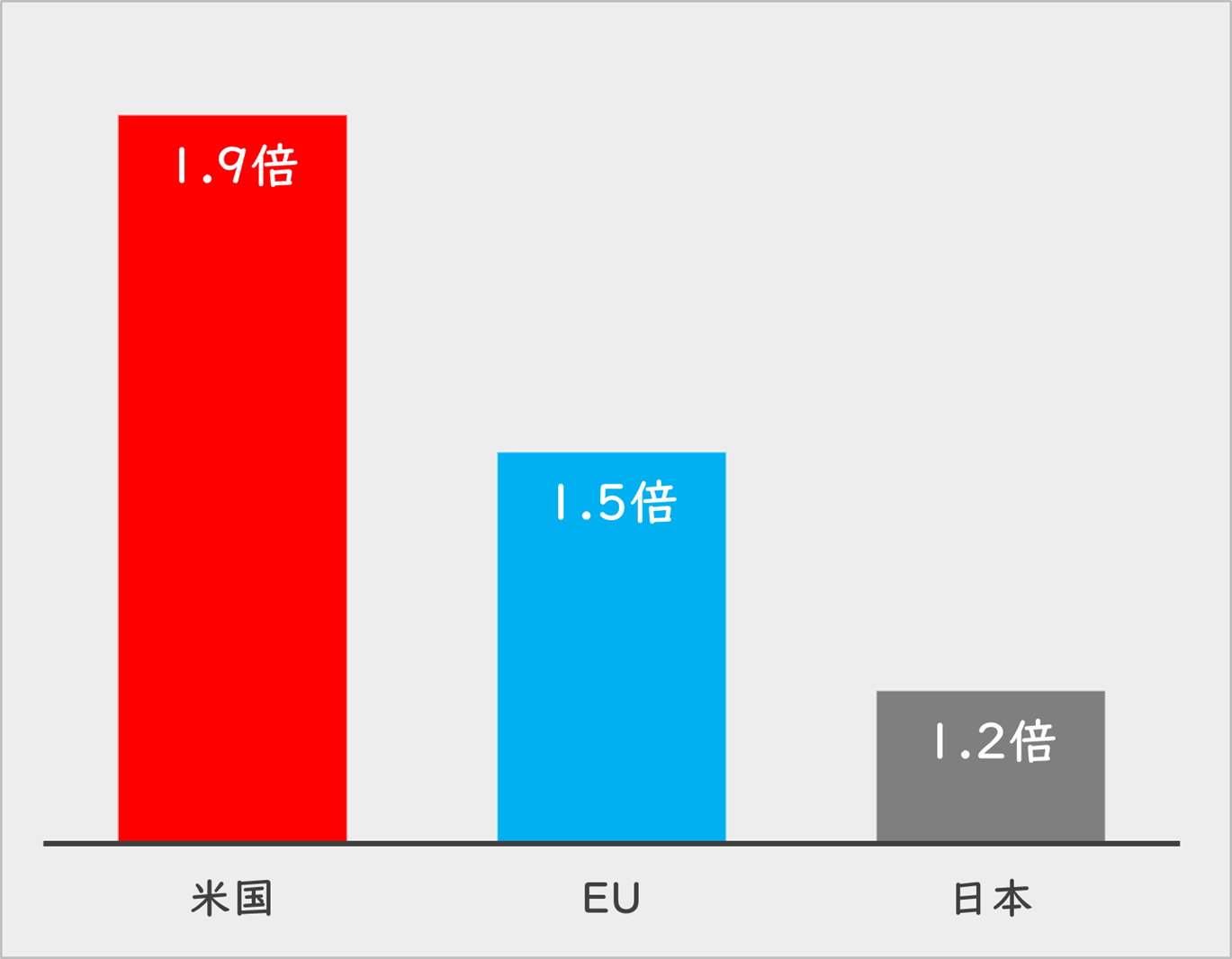

何も「企業は成長をしなくてもいい」と言っているわけではありません。しかし、低成長が続く日本経済の中で、高成長の事業を開拓するのは容易なことではありません。

■日米欧の経済成長の比較(実質GDP額、2022年÷1995年)

出所:IMF(国際通貨基金)。現地通貨ベース

そもそも、そうした事業を開拓するポテンシャルを持っているならば、よほど投資家の見る目がない限りは、株価が解散価値を割るような評価になっていないはずです。

市場からの評価が低い企業は、成長戦略を示す前に取り組むべきことがあるのです。それが盛り込まれていなければ、バリューファンドの運用責任者として「この会社は本気だ」という評価を下すことは難しい。

―― たとえば、どのような内容があると、「本気だ」となるのでしょう。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

木村忠央・三井住友DSアセットマネジメント

チーフファンドマネージャーに聞く【最終回】

第1回「PBR1倍割れ銘柄の本格選別が始まる~24年の日本株戦略」を読む

三井住友DSアセットマネジメントの木村忠央さんは、2024年は、PBR(株価純資産倍率)1倍割れ銘柄の本格的な選別が始まると語る。

では、プロはどのような方針で、厳選投資に臨むのか。マーケットに注目される1倍割れ銘柄と、スルーされる銘柄の見極め方について聞いた。

(聞き手は真弓重孝、高山英聖/株探編集部)

三井住友DSアセットマネジメントの木村忠央さんは、2024年は、PBR(株価純資産倍率)1倍割れ銘柄の本格的な選別が始まると語る。

では、プロはどのような方針で、厳選投資に臨むのか。マーケットに注目される1倍割れ銘柄と、スルーされる銘柄の見極め方について聞いた。

(聞き手は真弓重孝、高山英聖/株探編集部)

木村忠央さんのプロフィール:三井住友DSアセットマネジメント バリューグループ・

企業価値型プロダクト・チーフファンドマネージャー

1994年、山一証券投資信託委託(現・三菱UFJアセットマネジメント)入社。98年、さくら投信投資顧問(現:三井住友DSアセットマネジメント)入社。国内中小型株式運用を中心に一貫して日本株のアクティブ運用に従事。国内株式ファンドマネージャーとして30年近くのキャリアを持つ。運用している主なファンドに、「三井住友・配当フォーカスオープン」「三井住友・中小型株ファンド」などがある。

―― 今回は、これから本格化が見込まれるPBR1倍割れ銘柄の厳選投資についてうかがいます。本題に入る前に、来年から始まる新NISA(少額投資非課税制度)で、株主優待や高配当銘柄を物色する動きが強まると見られます。配当系ファンドの運用者としては、どう対応されていく方針ですか。

木村忠央さん(以下、木村): 高配当銘柄の株価は24年の1月から3月のどこかで上昇する場面が見られるのでしょう。

その際には、株価上昇で配当利回りが低くなった銘柄は売却して、新しい銘柄に組み換えていきます。

足元の業績より、これからの企業価値向上に向けた変化の可能性に注目

前回も申し上げたように、私は企業取材を基にアプローチしていくスタイルです。その際に重視するのは、これからの変化。足元の業績も大事ですが、今後、株主還元の姿勢が変わる可能性があるのかといったことに関心を持ちます。

たとえば、中期経営計画の最終年度に当たる企業なら、次の中計を出すのか、出すとしたらどのような方向性になりそうなのかを取材します。

そうした情報収集を通して、同じ業界でA社とB社のどちらに可能性があるのか見極めていくのが運用責任者の醍醐味と感じています。

ただ、前回も触れたように、最近は株価が一方向に動きやすい傾向にあり、そうしたアプローチがしにくくなっている面もあります。先行き不透明なので、皆が向かう方向に乗っていれば安心という思いもあるのかしれませんね。

■木村さんが運用する主な投信の組み入れ銘柄トップ10

| 三井住友・配当フォーカスオープン | 三井住友・中小型株ファンド | |||||

| 銘柄名 <コード> | 業種 | 構成比 | 順位 | 銘柄名 <コード> | 業種 | 構成比 |

| 三井住友FG<8316> | 銀行業 | 3.1% | 1 | JBCCHD<9889> | 情報・通信業 | 1.8% |

| みずほFG<8411> | 銀行業 | 3.1% | 2 | フューチャー<4722> | 情報・通信業 | 1.7% |

| JBCCHD<9889> | 情報・通信業 | 1.8% | 3 | メイテックG<9744> | サービス業 | 1.6% |

| KDDI<9433> | 情報・通信業 | 1.7% | 4 | セーレン<3569> | 繊維製品 | 1.5% |

| MS&AD<8725> | 保険業 | 1.6% | 5 | ベル24HD<6183> | サービス業 | 1.5% |

| 兼松<8020> | 卸売業 | 1.5% | 6 | オープンUP<2154> | サービス業 | 1.5% |

| ベル24HD<6183> | サービス業 | 1.5% | 7 | リログループ<8876> | サービス業 | 1.4% |

| 積ハウス<1928> | 建設業 | 1.5% | 8 | スター精密<7718> | 機械 | 1.4% |

| NTT<9432> | 情報・通信業 | 1.5% | 9 | オカムラ<7994> | その他製品 | 1.4% |

| 伊藤忠<8001> | 卸売業 | 1.5% | 10 | NSD<9759> | 情報・通信業 | 1.4% |

出所:各投信の「月次リポート」(23年10月)。注:銘柄名は略称

―― 低PBR銘柄の厳選投資に関連してうかがうと、バリュー評価の企業は、IR(投資家向け広報)に課題があるから株価が割安になっている面はありますか。

木村: ハイテクグロースのような企業と比べれば、そうした面は否めませんね。

ただ、これまで取材を申し込んでも、なかなか受けてくれないようなIR(投資家向け広報)に消極的だった企業から、突然、呼び出しを受けて、トップから会社の方針について話をされるようなことも出てきました。

それが一時的なことではなく、永続的な方針としてIRに積極的に取り組むものになるならば、歓迎です。東証の企業価値向上の取り組み要請を契機に、開示に前向きなバリュー企業が増えることを期待しています。

成長戦略よりも大切なものがある

―― アクティビストに狙われたり、持ち合い株の処分で自社株が市場に放出されたりしそうな企業は、急にIRに積極的になるのかもしれませんね。そうした付け焼刃的なものではなく、企業価値の向上に本格的に取り組む姿勢を見せるかの試金石が、来春の本決算の発表になる。

木村: 決算発表の時期と重ならなくても新たに発表される「中期経営計画」などは、マーケットから注目されるでしょう。

―― 「企業価値の向上策=成長戦略」と捉えがちです。成長の道筋が示されない施策は、NGでしょうか。

木村: 誤解を恐れずに申し上げれば、成長戦略の有無は問題ではありません。

何も「企業は成長をしなくてもいい」と言っているわけではありません。しかし、低成長が続く日本経済の中で、高成長の事業を開拓するのは容易なことではありません。

■日米欧の経済成長の比較(実質GDP額、2022年÷1995年)

出所:IMF(国際通貨基金)。現地通貨ベース

そもそも、そうした事業を開拓するポテンシャルを持っているならば、よほど投資家の見る目がない限りは、株価が解散価値を割るような評価になっていないはずです。

市場からの評価が低い企業は、成長戦略を示す前に取り組むべきことがあるのです。それが盛り込まれていなければ、バリューファンドの運用責任者として「この会社は本気だ」という評価を下すことは難しい。

―― たとえば、どのような内容があると、「本気だ」となるのでしょう。

[告知] 最高5万円が当たる! 「株探アンケート」を実施中

| 「株探」では、ただいま「調査! 24年の日本株戦略」を実施しています。 アンケートにご回答いただいた方から、抽選で「QUOカード」を ・1名の方に5万円分 ・25名の方に 1万円分 ――を差し上げます。是非、ご協力ください。 ※アンケートのご回答はこちらからお願いします。 ↓ https://forms.gle/gauEE12vmF2rcL4X8 |

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...