米株

米株

【市況】明日の株式相場に向けて=週足デッドクロスで年末高に黄信号

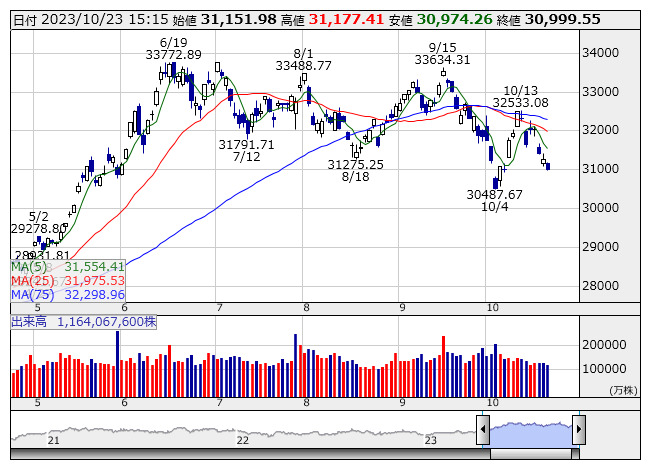

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりプライム市場にとってグロース市場は肩に乗せた「炭鉱のカナリア」であった。直近の騰落レシオはプライム市場、グロース市場ともに80%を下回り体感温度的にほぼ並んだ状態となった。特に個人投資家はこのカナリアの方に投資資金を偏重させていた向きも多く、追い証回避の投げが下げに拍車をかけた部分もあったと思われるが、プライム市場は海外投資家の先物売りで沈められた。海外投資家は10月第1週に現物で5200億円強の買い越しに転じたものの、同週に先物では1兆4000億円あまりの大幅売り越し、先物は9月最終週も1兆5000億円以上売り越していたから、2週間で約3兆円に及ぶ強烈な売り圧力をかけていた。光明を見いだすとすれば10月第2週。海外投資家は2週続けて現物で4500億円強の買い越しとなり、先物も3200億円強と少ないがようやく買い越しに転じている。ただ、現状でこれが相場反転の萌芽となるイメージは乏しい。

ロシアのウクライナ侵攻に加え、中東でのイスラム組織ハマスとイスラエルの紛争によって地政学リスクが一段と高まっている。「本来であれば地政学リスクは、一過性とは言えなくても株式市場にとってノイズの領域を出ない。ただ、今回は紛争が長引くだけでなく、戦線がこれから拡大する可能性があるだけに不測の事態も想定され、見切り発車では手が出しにくい」(国内証券ストラテジスト)という声がある。差し当たってはイランの動きが巨大な変数となり、情勢は大きく変化する。また、反米感情を持つサウジアラビアをはじめ、中東でイスラエルを擁護しない動きが目立っており「西側メディアと現地メディアの論調は全く違う」(ネット証券アナリスト)という指摘も聞かれる。

バイデン米大統領は1000億ドル規模のイスラエル、ウクライナ支援を表明しているが、「これまでウクライナ支援の名目では通らなかった予算が、イスラエルが絡むと政治的に通りやすくなる」(ネット証券アナリスト)という事実がある。そしてこれによって米国債の増発に拍車がかかると、長期金利は一段と上昇してしまう。地政学リスクで安全資産である米国債を買う動きが金利上昇を抑えるという楽観的なロジックは砂上の楼閣と化す。

ここにきて、FRBの政策金利引き上げが最終局面に来ていることで米長期金利の上昇が止まる可能性に言及する市場関係者も少なくなかったが、足もとの状況はFRBの政策スタンスと長期金利は必ずしも連動していないことが分かる。また、米10年債利回りの急上昇により、皮肉にもリセッションの前兆として懸念されていた逆イールドがあっという間に縮小、この調子で行けば2年債利回りと10年債利回りの“正常化”が近いわけだが、10年債利回りのアクセルの踏み方があまりにも過激だ。その正常化の瞬間は同時に株式市場のクラッシュを意味する場合もある。現在の米10年債利回りの水準は2007年6月以来の高水準だが、この1年3か月後、つまり2008年9月にリーマン・ショックが起きた。長期金利上昇は米経済の強さの裏返しといっても、その強さに今の利回りの上昇スピードを肯定できる要素はない。今の株式市場に値ごろ感はあるが、希望的観測で焦って動かないという勇気も必要だと思われる。

あすのスケジュールでは9月の全国百貨店売上高のほか、日銀が「基調的なインフレ率を捕捉するための指標」を発表する。また、IPOが1社予定されており、東証グロース市場にジャパンM&Aソリューション<9236>が新規上場する。海外では9月の英失業率のほか、10月の仏購買担当者景気指数(PMI)速報値、10月の独PMI速報値、10月のユーロ圏PMI速報値、10月の英PMI速報値などが発表される。また、米国でも10月のPMI速報値が開示される。このほか、ハンガリー中銀が政策金利を発表する。(銀)

出所:MINKABU PRESS