米株

米株

【市況】注目銘柄ダイジェスト(前場):ベイカレント、テラスカイ、FPパートナーなど

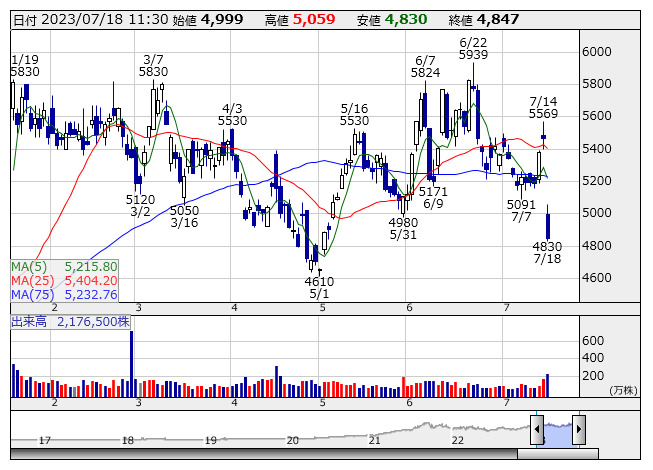

ベイカレント <日足> 「株探」多機能チャートより

ベイカレント <日足> 「株探」多機能チャートよりベイカレント<6532>:4847円(-621円)

大幅反落。先週末に第1四半期決算を発表、営業利益は80.1億円で前年同期比22.7%増となっている。積極採用によってコンサルタント数が増加するなか、稼働率が高水準で推移したことで、売上収益が大きく増加している。据え置きの通期計画355億円、前期比18.7%増に対して堅調な推移とみられるが、進捗率が22.6%にとどまるなどサプライズは乏しい状況とみられる。業績成長期待の高い銘柄でもあり、短期的な出尽くし感が先行の形に。

IDOM<7599>:821円(-102円)

大幅続落。先週末に第1四半期決算を発表、営業利益は27.7億円で前年同期比47.3%の大幅減益となっている。上半期計画75億円、同13.0%減と比較して低進捗にとどまっており、業績の下振れが警戒される状況となっているもよう。豪州事業売却に伴う売上高の減少が響いたほか、国内における小売台数は順調に増加したものの、小売りの粗利益率は想定より低下しているようだ。

DDグループ<3073>:1550円 カ -

ストップ高買い気配。先週末に第1四半期決算を発表、営業利益は11億円で前年同期比3.4億円の赤字から黒字転換を果たしている。つれて、上半期予想は従来の6.7億円から13.9億円に、通期では15.2億円から22.5億円、前期比4.8倍に上方修正している。人流の回復によって飲食・アミューズメント事業の既存店売上高が想定以上に好調に推移し、原価率や販管費の抑制も計画以上に進んだもよう。

テラスカイ<3915>:2107円(-362円)

大幅続落。先週末に第1四半期決算を発表、営業利益は1億円で前年同期比32.8%減と大幅減益になっている。据え置きの通期計画は11億円で前期比2.2倍であり、想定外に低調なスタートと受けとめられている。売上高は順調に拡大しているものの、販管費率が23.1%から24.8%に上昇しているように、コスト増加が収益を圧迫した。積極的な広告宣伝費の計上などが要因となっているもよう。

北の達人<2930>:253円(-29円)

急落。先週末に第1四半期決算を発表、営業損益は0.3億円の赤字となり、前年同期比4億円の損益悪化となっている。上半期計画6.3億円、同21.0%増に対して、想定以上に低調なスタートとなる形に。ただ、新規顧客獲得人数が順調に増加して四半期売上高は過去最高を記録、新規顧客の獲得増加が広告投資の拡大など先行的なコスト増につながっている面は強いとみられる。また、一部商品の発送遅延の影響も減益要因となっているようだ。

プロディライト<5580>:1707円(+57円)

大幅に3日ぶり反発。23年8月期第3四半期累計(22年9月-23年5月)の営業利益を1.23億円と発表している。前年同期実績は非開示。回線サービスでチャネル数が増加したことに加え、システムサービスで顧客のDX需要などが堅調だった。通期予想は前期比41.4%増の1.56億円で据え置いた。進捗率は78.8%。第3四半期累計の営業利益が第2四半期累計の実績(0.62億円)と比べ、大幅に増加したことが好感されているようだ。

BeeX<4270>:3265円 カ -

ストップ高買い気配。24年2月期第1四半期(23年3-5月)の営業利益を前年同期比63.7%増の1.52億円と発表している。クラウドライセンスリセールで新規契約数が順調に増加したことに加え、円安基調も追い風となった。クラウドインテグレーションも伸長し、利益拡大に貢献した。通期予想は前期比6.0%増の4.27億円で据え置いた。進捗率は35.6%に達しており、第1四半期の好スタートが評価されて買いが殺到しているようだ。

FPパートナー<7388>:4800円(+700円)

ストップ高で年初来高値更新。23年11月期の営業利益予想を従来の44.13億円から55.10億円(前期実績38.24億円)に上方修正している。変額保険などの資産形成商品の販売が好調なため、一部の業務品質支援金の受け取り条件が変更となることを織り込んだ。また、約40%としていた配当性向の目安を約45%に見直した上で、期末配当予想を従来の50.00円から75.00円(前期末実績は無配)に増額修正した。

《ST》

提供:フィスコ