米株

米株

【注目】明日注目すべき【好決算】銘柄 HEROZ、クミアイ化、鳥貴族HD (9日大引け後 発表分)

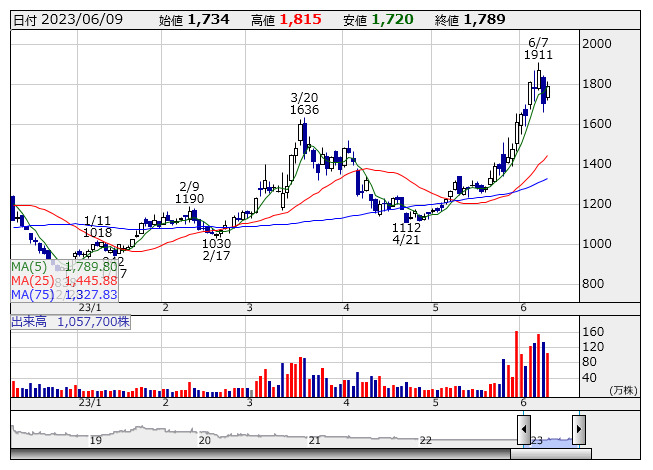

HEROZ <日足> 「株探」多機能チャートより

HEROZ <日足> 「株探」多機能チャートより6月9日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

HEROZ <4382> [東証P] ★今期経常は78%増益見通し、株主優待導入も発表

◆23年4月期の連結経常利益は前の期非連結比2.5倍の2億1600万円に伸びて着地。続く24年4月期も前期比78.2%増の3億8500万円に拡大する見通しとなった。今期は前期に子会社化したバリオセキュア <4494> とストラテジットの業績が通期寄与するほか、既存事業も成長を維持し、61.0%の大幅増収を見込む。

併せて、株主優待制度を新設すると発表。700株以上を保有する株主に対し、保有株数に応じた優待ポイントを付与する。

日本駐車場 <2353> [東証P] ★8-4月期(3Q累計)経常が43%増益、自社株買いも発表

◆23年7月期第3四半期累計(22年8月-23年4月)の連結経常利益は前年同期比43.2%増の53.4億円に拡大して着地。全国旅行支援による国内旅行者の増加や入国制限の大幅緩和によるインバウンド旅行者の回復を追い風に、スキー場事業とテーマパーク事業の収益が大きく伸びたことが寄与。

併せて、発行済み株式数の1.25%にあたる400万株または10億円を上限に自社株買いを実施すると発表。

鳥貴族HD <3193> [東証P] ★今期経常を46%上方修正、配当も2円増額

◆23年7月期の連結経常利益を従来予想の8.3億円→12.2億円に45.5%上方修正。減益率が57.4%減→38.0%減に縮小する見通しとなった。主力業態である鳥貴族の売上高が想定より好調に推移していることが上振れの要因。

併せて、今期の年間配当を従来計画の8円→10円(前期は4円)に増額修正した。

クロスプラス <3320> [東証S] ★2-4月期(1Q)経常は94%増益・通期計画を超過

◆24年1月期第1四半期(2-4月)の連結経常利益は前年同期比93.8%増の7.8億円に拡大して着地。商業施設への来客数増加や春先の気温上昇などを追い風に、売上高が伸びたことが寄与。アパレル卸売で仕入れ原価上昇に対応する価格転嫁を更に進めたことに加え、素材や機能など単品の付加価値を高めたNB商品の強化、アセアン生産比率の上昇による原価低減も増益に大きく貢献した。

通期計画の5億円をすでに大きく上回っており、業績上振れが期待される。

フリービット <3843> [東証P] ★今期経常は21%増で2期連続最高益更新へ

◆23年4月期の連結経常利益は前の期比28.8%増の37億円で着地。続く24年4月期も前期比21.4%増の45億円に伸び、2期連続で過去最高益を更新する見通しとなった。今期は引き続き5Gインフラ支援事業、5G生活様式支援事業、企業・クリエイター5GDX支援事業に注力し、中期経営計画で掲げた売上高500億円、営業利益50億円の達成を目指す。

クミアイ化 <4996> [東証P] ★上期経常は18%増益で着地、今期配当を18円増額修正

◆23年10月期上期(22年11月-23年4月)の連結経常利益は前年同期比18.1%増の135億円に伸びて着地。畑作用除草剤「アクシーブ」の海外向け販売が好調だったほか、値上げ効果なども収益を押し上げた。

業績好調に伴い、今期の年間配当を従来計画の24円→42円(前期は22円)に大幅増額修正した。

イトクロ <6049> [東証G] ★今期経常を5倍上方修正

◆23年10月期の経常損益(非連結)を従来予想の5000万円の黒字(予想レンジ中値)→2億5000万円の黒字(前期は2億0200万円の赤字)に5.0倍上方修正した。学習塾業界におけるリスティング広告の単価高騰が落ち着いたことに加え、その他の教育メディアサービスが計画通り進捗していることを反映した。

石井表記 <6336> [東証S] ★2-4月期(1Q)経常は48%増益で着地

◆24年1月期第1四半期(2-4月)の連結経常利益は前年同期比47.8%増の5.9億円に拡大して着地。主力のプリント基板分野で高水準な受注残高をこなしたほか、中国で旺盛な電子部品実装需要を取り込み、25.9%の大幅増収を達成したことが寄与。

シーイーシー <9692> [東証P] ★上期経常を18%上方修正・4期ぶり最高益更新へ

◆24年1月期第1四半期(2-4月)の連結経常利益は前年同期比2.0倍の18.5億円に急拡大して着地。主要顧客である製造業を中心にICT投資が堅調に推移するなか、主力事業、注力事業ともに収益が計画を上回った。特に注力事業ではDX推進を背景としたニーズが増加傾向にあり、高収益商談の獲得が進んだ。また、前年同期に計上した受注損失引当金の反動も大幅増益の要因となった。

業績好調に伴い、上期(2-7月)の同利益を従来予想の25.6億円→30.1億円に17.6%上方修正。増益率が28.8%増→51.4%増に拡大し、4期ぶりに上期の過去最高益を更新する見通しとなった。

株探ニュース