米株

米株

【特集】ピークから半減のナガワ株、反転のキーワードは「大」と「巨大」

10年上昇企業~「ナガワ」最終回

前回記事「業績は横ばいでも株価は大化け、ナガワの強さと課題」を読む

2010年から21年まで株価の年間騰落率は12年連続でプラス、その間に一時、株価は30倍近くまで膨らんだナガワ<9663>。そんな同社株も、2021年9月から株価は軟調になっている。

同社は21年11月に公正取引委員会から下請法違反を認定され、再発防止の勧告を受け取ったことが、ESG(環境・社会・企業統治)投資の面から逆風となったことや、米国が利上げモードに入り割高水準の同社株が調整を迫られた面もある。

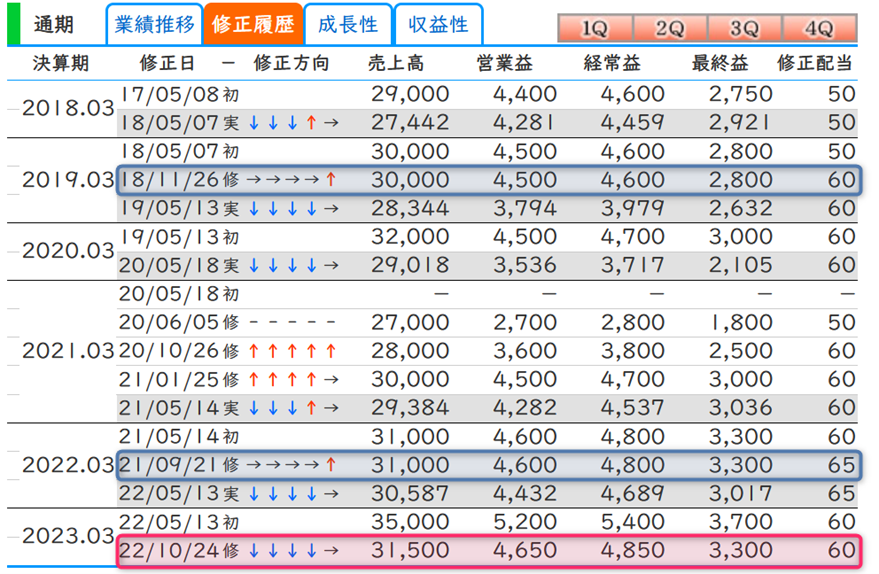

これらに加えて、22年10月に23年3月期の通期業績を下方修正したことも見逃せない。株探プレミアムで確認できる直近5期の動向を見ると、通期決算は下方着地する状況が続く一方で、年度半ばには通期見通しを変えなくても配当を増額修正することがあった。23年3月期は期初の配当予想を維持しているが、22年3月期から減配となる推計だ。

こうしたマイナス面はあるもの、ナガワの足元の業績は売上高も営業利益も過去最高を更新していく状況は続いている。こうした中で、同社の株価が反転攻勢していくには、業績が計画より上ブレ着地するといった業績面でのサプライズが求められている。

同社の今後の成長戦略について見ていこう。

■『株探プレミアム』で確認できるナガワの業績修正の履歴

24年3月期は成長加速へ、直近2期の逆風が軽減

まず足元の業績動向を振り返ると、同社は21年3月期に営業利益が前期比+21.1%と急増したが、22年3月期には同+3.5%、そしてこの5月15日に発表予定の23年3月期も+4.9%の営業増益と、1桁成長が続く見通しだ。その理由には、主にコロナ特需の一服、ウクライナ侵攻、インフレの進行―― の3つがある。

21年3月期に2桁増益となったのは、コロナ関連の需要だ。医療機関向けの仮設の外来診療所やPCR検査所といった用途でユニットハウスのレンタルや販売が伸びた。22年3月期、この特需が一服した影響を受けた。

23年3月期は、ロシアのウクライナ侵攻による先行きの不透明感から企業が設備投資に慎重になったことが響いた。さらに原油価格の高騰や円安の進行などによる原材料価格の高騰で、ナガワも生産コストなどの原価が膨らんだ。販売価格に転嫁した結果、購買需要を後退させるという逆風も受けたとみられる。

ただしウクライナ侵攻やインフレによる影響は、今期(24年3月期)から弱まると、同社は見ている。「原材料が下がりつつあり、企業の設備投資も持ち直しそうだ」(新村社長)。同社の中期経営計画によれば、24年3月期の営業利益は52億円と、23年3月期から+11.1%を見込む。

同社は昨年10月に23年3月期の通期業績を下方修正した直後、中計の数値も下方修正しているため、24年3月期の営業利益は当初の計画から減額となっているが、伸び率は当初の水準を維持できると見ている。

■中期経営計画の業績見込み

出所:ナガワのIR資料

ゼネコンとぶつかっても、潜在市場が大きな市場を攻めていく

24年3月期に2桁増益に転じる計画としているのは、中型と大型のプレハブ建築物を製造販売するモジュール・システム建築事業(モジュール事業)の市場拡大が進むと見ているからだ(前回記事)。

同社が扱う建築物は、主に平屋か2階建てだ。新村社長によれば、商業建築における民間投資額の「8割程度」が平屋・2階建て。この市場に対するモジュール事業の売り上げは数%もない状況だと言う。

国交省の推定では、22年度の民間の非住宅建築の投資額は約12兆円。そのうち8割が平屋・2階建てとした場合、10兆円弱、半分に見積もっても5兆円ほどの規模になる。22年3月期のナガワのモジュール事業の売上高は約50億円なので、同社が販売シェアを拡大する余地は大きい。新村社長は「攻めれば攻めるほど需要を取り込める状況」と言う。

主な営業戦略は、販促の場となる展示場を増やしていくことだ。25年3月期までに昨年時点で全国70店舗から約3倍の200店体制に拡充する。テレビCMも活用して集客力も高めていく。

中期では、モジュール事業の売上高と営業利益の構成比が高まる計画。最終年度となる25年3月期には、売上高全体に対する割合は、22年3月期の15%から22%に、営業利益全体に対しても11%から15%に増えていく。

■ユニットハウス事業とモジュール・システム建築事業の主な違いと収益構造

出所:ナガワ。注:レンタル収入と販売収入は22年3月期の実績

M&Aの強化、そして業務の自動化を推進

こうしたモジュール事業の販売基盤の強化に加え、今後の成長の鍵となるのがM&A(合併・買収)と業務の自動化の推進がある。

M&Aでは、「手元資金の一部を取り崩し、借金をしてでも推進したい」(新村社長)という方針を掲げている。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

株探プレミアム編集部/真弓重孝、高山英聖

前回記事「業績は横ばいでも株価は大化け、ナガワの強さと課題」を読む

2010年から21年まで株価の年間騰落率は12年連続でプラス、その間に一時、株価は30倍近くまで膨らんだナガワ<9663>。そんな同社株も、2021年9月から株価は軟調になっている。

同社は21年11月に公正取引委員会から下請法違反を認定され、再発防止の勧告を受け取ったことが、ESG(環境・社会・企業統治)投資の面から逆風となったことや、米国が利上げモードに入り割高水準の同社株が調整を迫られた面もある。

これらに加えて、22年10月に23年3月期の通期業績を下方修正したことも見逃せない。株探プレミアムで確認できる直近5期の動向を見ると、通期決算は下方着地する状況が続く一方で、年度半ばには通期見通しを変えなくても配当を増額修正することがあった。23年3月期は期初の配当予想を維持しているが、22年3月期から減配となる推計だ。

こうしたマイナス面はあるもの、ナガワの足元の業績は売上高も営業利益も過去最高を更新していく状況は続いている。こうした中で、同社の株価が反転攻勢していくには、業績が計画より上ブレ着地するといった業績面でのサプライズが求められている。

同社の今後の成長戦略について見ていこう。

■『株探プレミアム』で確認できるナガワの業績修正の履歴

24年3月期は成長加速へ、直近2期の逆風が軽減

まず足元の業績動向を振り返ると、同社は21年3月期に営業利益が前期比+21.1%と急増したが、22年3月期には同+3.5%、そしてこの5月15日に発表予定の23年3月期も+4.9%の営業増益と、1桁成長が続く見通しだ。その理由には、主にコロナ特需の一服、ウクライナ侵攻、インフレの進行―― の3つがある。

21年3月期に2桁増益となったのは、コロナ関連の需要だ。医療機関向けの仮設の外来診療所やPCR検査所といった用途でユニットハウスのレンタルや販売が伸びた。22年3月期、この特需が一服した影響を受けた。

23年3月期は、ロシアのウクライナ侵攻による先行きの不透明感から企業が設備投資に慎重になったことが響いた。さらに原油価格の高騰や円安の進行などによる原材料価格の高騰で、ナガワも生産コストなどの原価が膨らんだ。販売価格に転嫁した結果、購買需要を後退させるという逆風も受けたとみられる。

ただしウクライナ侵攻やインフレによる影響は、今期(24年3月期)から弱まると、同社は見ている。「原材料が下がりつつあり、企業の設備投資も持ち直しそうだ」(新村社長)。同社の中期経営計画によれば、24年3月期の営業利益は52億円と、23年3月期から+11.1%を見込む。

同社は昨年10月に23年3月期の通期業績を下方修正した直後、中計の数値も下方修正しているため、24年3月期の営業利益は当初の計画から減額となっているが、伸び率は当初の水準を維持できると見ている。

■中期経営計画の業績見込み

| 項目 | 23年3月期 | 24年 | 25年 |

| 売上高 | 315億円 | 350億円 | 380億円 |

| └前期比 | 3.0% | 11.1% | 8.6% |

| 営業利益 | 47億円 | 52億円 | 55億円 |

| └前期比 | 4.9% | 11.8% | 5.8% |

ゼネコンとぶつかっても、潜在市場が大きな市場を攻めていく

24年3月期に2桁増益に転じる計画としているのは、中型と大型のプレハブ建築物を製造販売するモジュール・システム建築事業(モジュール事業)の市場拡大が進むと見ているからだ(前回記事)。

同社が扱う建築物は、主に平屋か2階建てだ。新村社長によれば、商業建築における民間投資額の「8割程度」が平屋・2階建て。この市場に対するモジュール事業の売り上げは数%もない状況だと言う。

国交省の推定では、22年度の民間の非住宅建築の投資額は約12兆円。そのうち8割が平屋・2階建てとした場合、10兆円弱、半分に見積もっても5兆円ほどの規模になる。22年3月期のナガワのモジュール事業の売上高は約50億円なので、同社が販売シェアを拡大する余地は大きい。新村社長は「攻めれば攻めるほど需要を取り込める状況」と言う。

主な営業戦略は、販促の場となる展示場を増やしていくことだ。25年3月期までに昨年時点で全国70店舗から約3倍の200店体制に拡充する。テレビCMも活用して集客力も高めていく。

中期では、モジュール事業の売上高と営業利益の構成比が高まる計画。最終年度となる25年3月期には、売上高全体に対する割合は、22年3月期の15%から22%に、営業利益全体に対しても11%から15%に増えていく。

■ユニットハウス事業とモジュール・システム建築事業の主な違いと収益構造

出所:ナガワ。注:レンタル収入と販売収入は22年3月期の実績

M&Aの強化、そして業務の自動化を推進

こうしたモジュール事業の販売基盤の強化に加え、今後の成長の鍵となるのがM&A(合併・買収)と業務の自動化の推進がある。

M&Aでは、「手元資金の一部を取り崩し、借金をしてでも推進したい」(新村社長)という方針を掲げている。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...