米株

米株

【市況】注目銘柄ダイジェスト(前場):楽天グループ、シマノ、シェアリングTなど

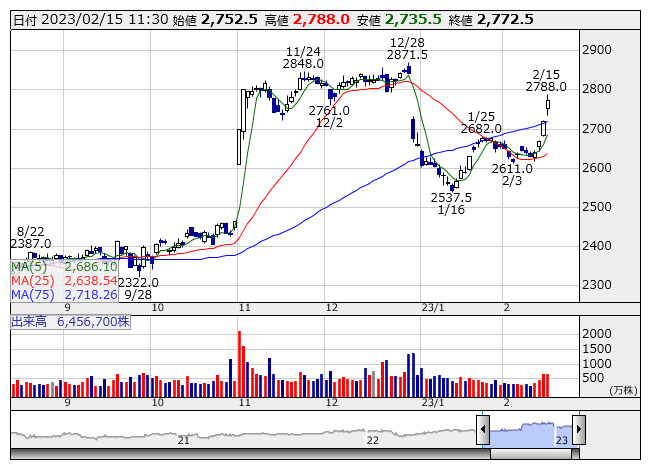

JT <日足> 「株探」多機能チャートより

JT <日足> 「株探」多機能チャートよりJT<2914>:2772.5円(+52.5円)

続伸。前日に22年12月期の決算を発表している。調整後営業利益は7278億円で前期比19.2%増益、10-12月期は900億円で前年同期比33.2%増と増益率が拡大している。シェア上昇や値上げ効果などが増益決算の主因に。23年12月期は6670億円で前期比8.4%減益の見通し。為替円高のマイナス影響を見込んでいるもよう。ただ、年間配当金は前期比据え置きの188円を計画、高利回り銘柄として安心感につながっているもよう。

クボタ<6326>:2073円(+69.5円)

大幅続伸。前日に22年12月期の決算を発表、営業利益は2189億円で前期比10.5%減益となり、従来計画の2400億円を下振れた。一方、23年12月期は2700億円で同23.3%増益の見通しとしており、2600億円強のコンセンサス水準を上回っている。機械事業の増収効果や値上げ効果などを反映しているもよう。想定以上の収益回復見通しをポジティブに捉える動きが優勢に。

SMC<6273>:67790円(-1440円)

反落。前日に第3四半期の決算を発表、10-12月期営業利益は642億円で前年同期比12.2%増、事業環境が悪化する中での2ケタ増益決算には評価の声が多いもよう。円安効果なども追い風になったもよう。一方、通期計画は2485億円で前期比9.1%増を据え置き。1月の受注トレンド鈍化などを反映しており、1-3月期は前四半期比で大幅減益を見込んでいる。保守的とはみられるが、足元の株価が高値圏にもあり、出尽くし感も強まる形に。

楽天グループ<4755>:695円(+33円)

切り返して反発。前日に22年12月期の決算を発表、Non-GAAP営業損益は3256億円の赤字で前期比1000億円の損益悪化、10-12月期は697億円の赤字で前年同期比65億円の損益改善に。モバイルの赤字が引き続き響く形だが、10-12月期の同事業は前年同期比で60億円の損益改善に。また、楽天モバイルの今期設備投資は前期並みと高水準の計画だが、24年12月期は半減を想定、同事業のボトムアウト期待などが高まっているもよう。

シマノ<7309>:21860円(-1205円)

大幅反落。前日に22年12月期の決算を発表、営業利益は1692億円で前期比14.1%増益となり、会社計画1635億円を上振れる着地に。一方、23年12月期は1050億円で同37.9%減と大幅減益の見通しとしており、1600億円程度のコンセンサスを大幅に下回っている。市場全体の縮小に伴う自転車部品事業の売上が減少するもよう。市場の調整入りへの懸念は強まっていたものの、減益幅は想定以上との見方が優勢に。

CRGHD<7041>:569円(+69円)

昨年来高値。新たに株主優待制度を導入すると発表している。対象は3月末、9月末に600株以上を保有する株主で、専用サイトで食品や電化製品、体験ギフトなどの商品と交換できる株主優待ポイントを進呈する。また、23年9月期第1四半期(22年10-12月)の営業利益は販管費が膨らんだことが響き、前年同期比10.2%減の1.37億円となった。通期予想(前期比1.3%増の4.90億円)は据え置いた。

シェアリングT<3989>:349円(+80円)

ストップ高。23年9月期第1四半期(22年10-12月)の営業利益を前年同期比210.7%増の2.20億円と発表している。住宅等のトラブルを取り扱う「暮らしのお困りごと」事業でカギジャンルが想定を上回る水準で着地したことに加え、広告宣伝費を適正水準に維持できたことから大幅な増益となった。通期予想は前期比24.5%増の5.00億円で据え置いた。進捗率は44%に達しており、第1四半期の好スタートが投資家から評価されているようだ。

ファンペップ<4881>:207円 カ -

ストップ高買い気配。抗体誘導ペプチド「FPP003」の尋常性乾癬を対象疾患とする第1/2a相臨床試験の速報結果を発表している。それによると、ヒトに対して初めて投与する試験として安全性及び忍容性が示されるとともに、抗IL-17A抗体(標的タンパク質IL17Aに対する抗体)の抗体価の持続的な上昇(陽性率約8割)が確認されたという。FPP003は、住友ファーマ<4506>との共同研究で創生した開発化合物。

《ST》

提供:フィスコ