米株

米株

【通貨】為替週間見通し:ドルは上げ渋りか、米インフレ緩和の思惑強まる

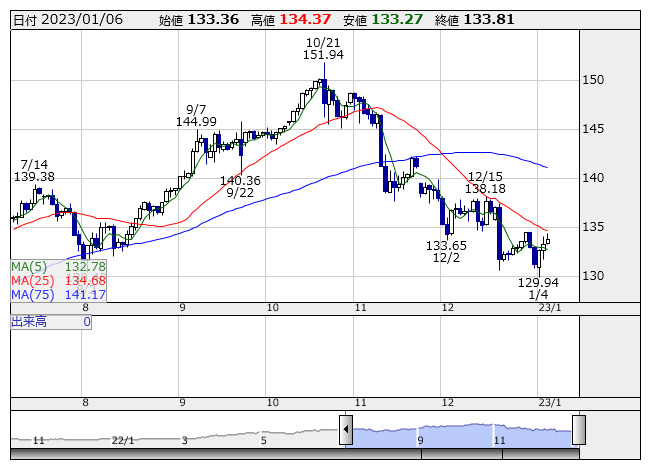

米ドル/円 <日足> 「株探」多機能チャートより

米ドル/円 <日足> 「株探」多機能チャートより【先週・今週の概況】

■ドル弱含み、米インフレ緩和の可能性高まる

先週・今週のドル・円は弱含み。米国の利上げ継続が予想されていること、日本銀行の黒田総裁が講演で「緩和的な金融環境をしっかりと維持する」と話したことから、リスク選好的なドル買い・円売りが強まり、12月28日に134円50銭までドル高・円安が進んだ。しかし、新規失業保険申請件数の増加や日銀は金融緩和策を段階的に修正するとの見方が再び強まり、1月3日にかけて129円52銭まで下落。その後、ミネアポリス連銀のカシュカリ総裁が、「今後数会合は利上げを継続することが適切」との見方を伝えたことや雇用関連指標の改善を受けてリスク選好的なドル買い・円売りが再び活発となり、134円台を回復した。

6日のニューヨーク外為市場でドル・円は、一時134円77銭まで上昇後、132円00銭まで反落した。この日発表された12月米雇用統計で失業率は低下し、非農業部門雇用者数は市場予想を上回っており、ドル買いが活発となったが、その後発表された12月米ISM非製造業景況指数は49.6と、好不調の境目である50を下回ったため、景気後退の懸念が高まり、ドル・円は一時132円00銭まで反落。132円15銭でこの週の取引を終えた。ドル・円の取引レンジ:129円52銭-134円77銭。

【来週の見通し】

■ドルは上げ渋りか、米インフレ緩和の思惑強まる

来週のドル・円は上げ渋りか。日本銀行がこれまで進めてきた大規模金融緩和の段階的修正への思惑は残されており、円買い圧力が強まりやすい。一部報道によると、日本銀行は今月開催の金融政策決定会合で物価見通しを上方修正する方向とみられている。今春の正副総裁人事に合わせ路線の転換を進めているとみられ、金融緩和政策修正の思惑は強まりやすい。

一方、米国のCPIは数カ月連続で鈍化が進み、一時期に比べればインフレ懸念は弱まる可能性がある。昨年12月13-14日に開催された連邦公開市場委員会(FOMC)の議事要旨では引き締め継続の方針で一致しているものの、次回開催のFOMCで利上げ幅は0.25ポイントに縮小することが織り込まれつつある。1月6日発表の12月米雇用統計で平均時給の伸び率は予想を下回ったことから、将来的なインフレ緩和の可能性はやや高まった。しかしながら、米国の物価見通しについては予断を許さない状況が続いており、リスク回避的なドル売り・円買いが一段と拡大する可能性は低いとみられる。

【米・12月消費者物価コア指数(CPI)】(12日発表予定)

12日発表の米12月消費者物価コア指数(CPI)は前年比+5.7%と予想されている。市場予想を下回った場合、インフレの一段の鈍化により金利安・ドル安の要因となろう。

【米・1月ミシガン大学消費者信頼感指数】(13日発表予定)

参考となる12月実績は、59.7。現況指数と期待指数はいずれも改善。1月については、インフレ抑制の思惑が広がっているが、住宅ローンなど金利上昇の影響があるため、小幅な改善にとどまる見込み。

予想レンジ:130円00銭-134円00銭

《FA》

提供:フィスコ