米株

米株

【市況】年末ラリーに向けたシナリオを考える/後場の投資戦略

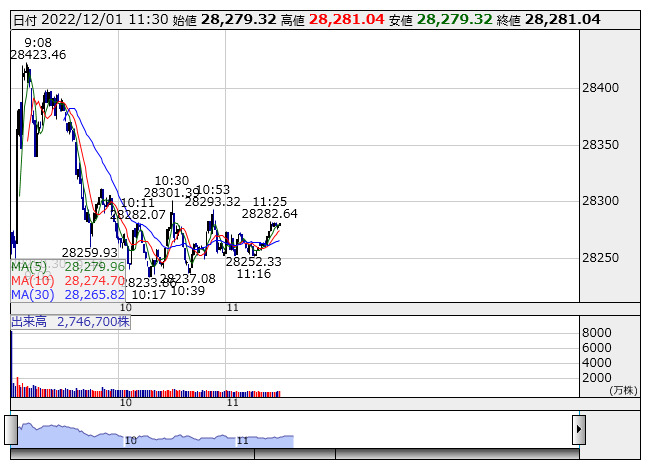

日経平均 <1分足> 「株探」多機能チャートより

日経平均 <1分足> 「株探」多機能チャートより日経平均 : 28281.04 (+312.05)

TOPIX : 1989.79 (+4.22)

[後場の投資戦略]

前日のナスダック総合指数の上昇率が4%超えだったことも踏まえると、日経平均の上昇率は控え目だが、10月半ば以降のナスダックの相対的に劣後していた株価パフォーマンスを踏まえれば、買い戻し時のパフォーマンスに差が出ることは不思議ではない。

ただ、日本株の上値の重さについては為替動向も理由として挙げられるだろう。前日のパウエルFRB議長の発言を受けて、ドル円は東京時間に1ドル=136円台と、8月下旬以来となる円高・ドル安水準にまで振れている。これまで、記録的な円安・ドル高が米国株の急落した直後の日でも日本株がさほど下落しない底堅さの要因として機能してきたわけだが、円高・ドル安となればロジックは正反対に働くことになる。米国企業にとっては金利低下がもたらす直接的な効果に加えて、これまでのドル高による収益圧迫要因が和らぐことで追い風になるが、日本株にとっては輸出企業の採算悪化を通じて全体としてはマイナスとなる(むろん、日本の貿易赤字が続いていて、実需筋のドル買い・円売り要因は根強いため、一本調子でのドル円の下落は考えにくい)。

一方、昨日の米ハイテク株の急激ともいえる上昇率はやや過剰反応な印象を受ける。前日のパウエルFRB議長の発言については、直近、米長期金利の低下基調が続き、金融緩和的な状況につながっていたことから、市場を諌めるようなタカ派な主張が事前には警戒されていた。しかし、実際には特別タカ派な発言は見られず、むしろ、利上げ幅の縮小を再主張したためにハト派的に捉えられた。

ただ、同時に政策金利が以前の想定よりも高くなるほか、利上げ幅そのものよりも、金利をどこまで引き上げ、いつまで高水準を維持するかの方が重要な議論であり、これらについては依然として流動的な部分があるとの従来の見解も合わせて示した。つまり、総じて事前の想定の域を出ないサプライズのない内容にとどまった。こうした背景にもかかわらず、ナスダックが賑やかなまでに大きく上昇したのは買い戻しが主体とはいえ、市場が上に行きたがっている証だろう。

一方で、昨日は他にも好材料がいくつか確認された。一つは、米国の労働市場の減速を示すデータだ。前日に発表された11月ADP雇用統計の民間雇用者数の伸びは12万7000人と、市場予想の20万人を下回り、転職しなかった雇用者の賃金の伸びは2カ月連続で減速。また、同日に労働省が発表した雇用動態調査(JOLTS)では、10月の求人件数が前月比35万3000件減少し、失業者1人に対する求人件数は1.7件と前月の約1.9件から減少した。一連のデータは、労働市場に由来する粘着性のあるインフレにトレンド転換のサインが出てきたと捉えられ、今後のFRBの利上げペース減速を裏付けるものといえる。

二つ目に中国の経済動向。前日、中国政府の対コロナ政策を担当する孫副首相が声明を発表しており、「(中国の)新型コロナとの闘いは新たな段階にある」と語った。会合後の発表文によると、ゼロコロナを意味する「動態清零」という言葉が使用されなかったもよう。ゼロコロナ政策の緩和に向けた動きと捉えられ、世界経済の景気後退懸念が和らぐものとして好材料と捉えられる。

さて、12月に入ったが、短期的には年内の株式市場については強含みが予想される。昨日発表された労働市場のデータから、週末に発表を控える雇用統計への警戒感は和らいでいる。市場予想では、雇用者数の伸びと平均賃金の伸びがともに前の月から減速することが見込まれており、予想通りとなれば、FRBの利上げペース減速期待がさらに強まりそうだ。

その前に、今晩には米11月ISM製造業景気指数が控えており、事前には景気の拡大・縮小の境界値である50割れが予想されているが、FRBの利上げペース減速、ひいては来年半ばの利上げ停止への期待が高まる中、さほど悪材料視されることはなさそうだ。また、今晩は米10月PCEコアデフレータも発表されるが、10月の卸売物価指数(PPI)と消費者物価指数(CPI)が予想を大きく下振れていたことを踏まえると、市場の予想通り、前年比と前月比で伸びは減速し、株式市場にとってはポジティブな結果となる可能性が高いと考えられる。

来週以降については、9日と13日に、それぞれ米11月のPPIとCPIが発表されるが、前回10月分では、どちらも食品・エネルギーを除いたコア指数で明確な減速が確認されていた。前年の10月辺りから伸びが加速していたことも踏まえると、ベース効果で前年比の伸びは今後抑えられやすいと考えられ、11月分もネガティブサプライズの可能性は低いと予想される。

14日には米連邦公開市場委員会(FOMC)の公表結果とパウエル議長の記者会見があり、ここでは四半期に一度公表される政策金利見通しが注目される。これまでの高官発言からすると、ターミナルレート(政策金利の最終到達点)は5%前後になる見通し。現在、金利先物市場が織り込んでいる水準もこのレベルになっており、大きなブレがなければ、FOMCは無風通過となろう。ここまでのシナリオで、大きなネガティブサプライズがなければ、年末にむけてのラリーが期待できそうだ。(仲村幸浩)

《AK》

提供:フィスコ