米株

米株

【注目】本日注目すべき【好決算】銘柄 タツモ、昭電工、東武 (3日大引け後 発表分)

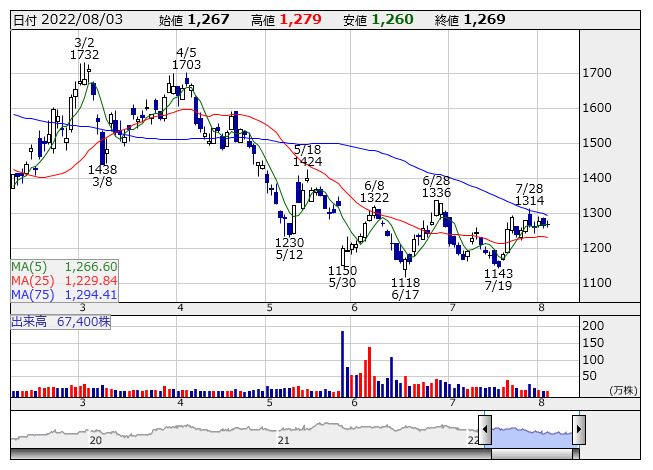

タツモ <日足> 「株探」多機能チャートより

タツモ <日足> 「株探」多機能チャートより3日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

タツモ <6266> [東証P] ★今期経常を36%上方修正・最高益予想を上乗せ

◆22年12月期の連結経常利益を従来予想の25億円→33.9億円に35.7%上方修正。増益率が12.8%増→53.1%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。半導体メーカーの設備投資が堅調に推移するなか、受注から売上計上の期間が短い搬送装置部門の収益が伸びる。原価低減の進展に加え、円安による為替差益の発生なども利益を押し上げる。

クロスキャット <2307> [東証P] ★4-6月期(1Q)経常は2.7倍増益で着地

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.7倍の4億円に急拡大して着地。クレジットや金融、官公庁、製造向けを中心にシステム開発案件が増勢だったことが寄与。原価率や販管費率が改善したことも大幅増益につながった。

上期計画の5億円に対する進捗率は80.4%に達しており、業績上振れが期待される。

日東紡 <3110> [東証P] ★上期経常を一転28%増益に上方修正

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.2倍の35.9億円に急拡大して着地。高速大容量通信に資する電子材料向けスペシャルガラス・クロスなど高付加価値製品を中心に販売が増加したことが寄与。円安による為替差損益の改善も大幅増益に貢献した。

併せて、上期(4-9月)の同利益を従来予想の34億円→50億円に47.1%上方修正。従来の12.9%減益予想から一転して28.1%増益見通しとなった。

昭電工 <4004> [東証P] ★今期経常を8%上方修正

◆22年12月期の連結経常利益を従来予想の790億円→850億円に7.6%上方修正。減益率が9.1%減→2.1%減に縮小する見通しとなった。外貨建て資産の評価益計上や金融収支の改善が利益を押し上げる。なお、円安や値上げの効果で売上高は計画を上回るものの、営業利益は期初予想を据え置いた。原材料やエネルギーコスト、輸送費の上昇などが利益を圧迫する。

BBSec <4398> [東証S] ★前期経常を29%上方修正・最高益予想を上乗せ

◆22年6月期の経常利益(非連結)を従来予想の3億8600万円→4億9700万円に28.8%上方修正。増益率が95.9%増→2.5倍に拡大し、従来の2期ぶりの過去最高益予想をさらに上乗せした。脆弱性診断サービスの伸長に加え、情報漏えいIT対策サービスにおける定常収益が増加したことが上振れの要因。

ツムラ <4540> [東証P] ★上期経常を一転4%増益に上方修正・最高益更新へ

◆23年3月期上期(4-9月)の連結経常利益を従来予想の100億円→140億円に40.0%上方修正。従来の25.4%減益予想から一転して4.4%増益を見込み、2期連続で上期の過去最高益を更新する見通しとなった。医療用漢方薬の販売が堅調に推移するなか、円安による為替差益の発生が利益を大きく押し上げる。

インテリW <4847> [東証P] ★今期経常は18%増益、3円増配へ

◆22年6月期の経常利益(非連結)は前の期比32.9%増の15.5億円に拡大して着地。続く23年6月期も前期比18.3%増の18.4億円に伸びる見通しとなった。今期は前期に受注が拡大したクラウドサービス事業などの売り上げを伸ばし、17.5%の増収を見込む。

併せて、今期の年間配当は前期比3円増の20円に増配する方針とした。

北越メ <5446> [東証S] ★今期経常を82%上方修正、上期配当25円増配へ

◆23年3月期の連結経常損益を従来予想の5.5億円の黒字→10億円の黒字(前期は6.9億円の赤字)に81.8%上方修正した。売上高は計画を下回るものの、主原料である鉄スクラップ価格が想定を下回ることで採算は大きく改善する。

併せて、未定としていた上期配当を30円(前年同期は5円)実施する方針を示した。なお、下期配当は引き続き未定とした。

シグマクシス <6088> [東証P] ★4-6月期(1Q)経常は77%増益で着地

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比76.9%増の6.4億円に拡大して着地。主力のコンサルティング事業で流通業、商社、通信業、金融業、製造業の顧客を中心にDX戦略策定や新規事業、サービス開発などの案件が拡大したことが寄与。稼働率の上昇や外注費の減少も大幅増益に貢献した。

ミマキエンジ <6638> [東証P] ★今期経常を一転12%増益に上方修正

◆23年3月期上期(4-9月)の連結経常利益を従来予想の7億円→15.4億円に2.2倍上方修正。印刷需要や設備投資の増加を背景に、産業用インクジェットプリンターの需要が堅調に推移し、売上高が計画を11.4%上回ることが寄与。円安によるプラス効果なども上振れの要因となる。

併せて、通期の同利益も従来予想の21.8億円→30.2億円に38.5%上方修正。従来の18.9%減益予想から一転して12.4%増益見通しとなった。

ソーダニッカ <8158> [東証P] ★上期経常を25%上方修正

◆23年3月期上期(4-9月)の連結経常利益を従来予想の7.5億円→9.4億円に25.3%上方修正。増益率が14.5%増→43.5%増に拡大する見通しとなった。国内製造業を中心とする稼働が堅調であることに加え、各種商品の市況変動による影響もプラスに働く。

東武 <9001> [東証P] ★4-6月期(1Q)経常は2.3倍増益・上期計画を超過

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.3倍の143億円に急拡大して着地。行動制限の解除を受けてレジャー事業の収益が急改善したほか、百貨店を中心とする流通事業も回復をみせた。また、運輸事業は定期外旅客収入が大きく伸び、2ケタ増収増益を達成した。

上期計画の115億円をすでに大きく上回っており、業績上振れが期待される。

株探ニュース