米株

米株

【特集】「スーパー・インフレ時代」の勝ち組銘柄はどれだ! 欧米株を参考に抽出

大川智宏の「日本株・数字で徹底診断!」 第86回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「60銘柄を総合ランク! 先行き不透明なら、見るべきは「増収・増益・増配」の長期透明度」を読む

世界の株式市場はボラティリティー(株価の変動率)の高い状態が続きます。その背景には、新型コロナの感染拡大やウクライナ問題の収束が見えないことでインフレが加速、それが世界経済に悪影響を及ぼす懸念を高めていることがあります。

欧米で顕著に表れているこの強烈なインフレは、デフレが長らく続いてきた日本においても避けられないでしょう。理由は、大きく2つあります。

1点目は、日本はエネルギー供給の9割近くを占める原油などの化石燃料について、ほとんどを資源国からの輸入で賄っていることです。そのため、資源価格の抑制に我が国が関与できる部分はほぼ皆無で、眺めているしかない状況です。

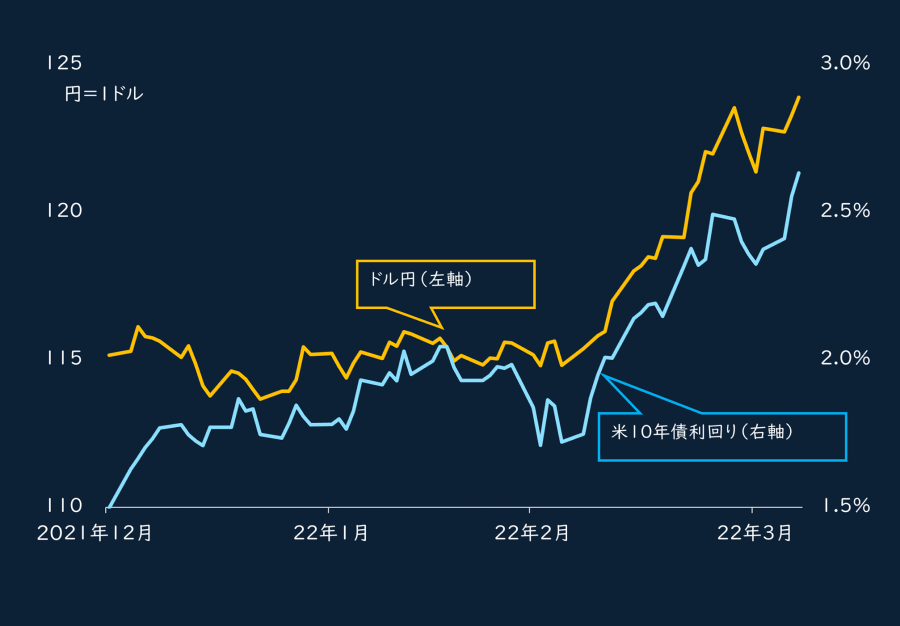

■ドル円と米10年債利回り

出所:データストリーム

2点目は、それらを含めた「輸入」そのものが問題です。米国の利上げ、そして資産圧縮(QT)の着手によって日米の金利差が拡大し、円安・ドル高が進行する可能性が出ています。足元では、1ドル=125円台と2015年6月以来の水準になっています。

円安は、一般的に輸出企業にとって為替差益をもたらすポジティブな要素として語られることが多いですが、その反面で原材料の輸入価格を上昇させ、国内で製造され、流通するモノの価格を押し上げることになります。

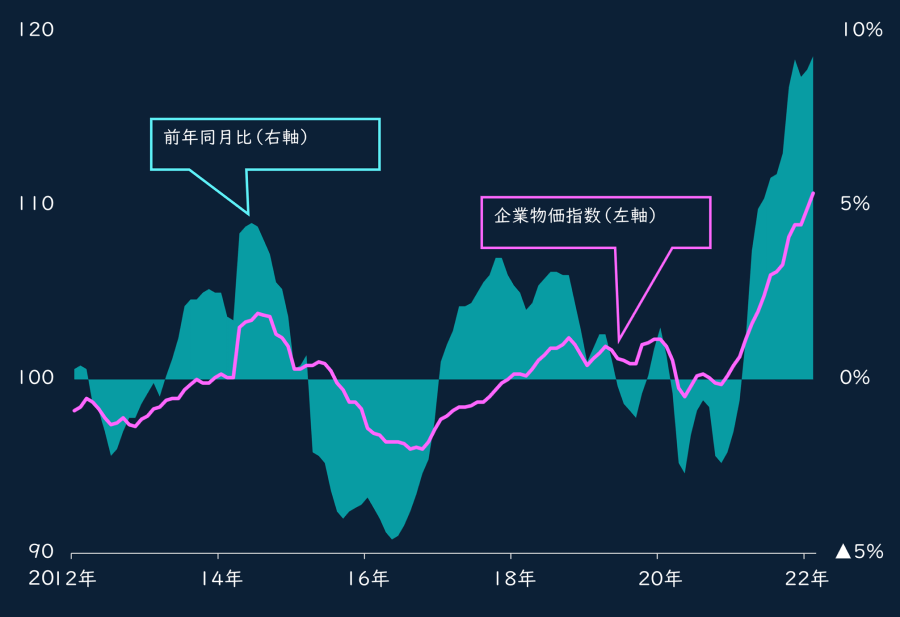

実際に、消費者に製品が行き届く前段階の価格を示す企業物価指数は、直近3月で前年同月比9.5%、前月比0.8%の上昇を見せています。

■過去10年間の日本の企業物価指数

出所:日本銀行

これに対して、足元の消費者物価指数は前年の通信費の値下げの影響で同0.6%の上昇に抑えられています。しかし、企業物価の上昇が小売価格に反映されるのは、それほど時間を必要としないでしょう。

日本は、消費税が単発で2~3%上昇するだけで、駆け込み消費とその後の反動減が強烈に発生する国民性を有しています。仮に欧米並みの年5%を継続的に超える物価の上昇に直面した場合、内需への悪影響は計り知れません。

現在、識者の間の試算では、通信費の下落を除いた消費者物価の上昇率は、2%強まで進行しているとの見方が大勢です。欧米各国と比較すれば低水準に収まっていますが、それは「困難な内需環境に入る」前段階ともいうべき状況です。

まだ、欧米並でないメリットを活用できる

このような環境の中、株式投資はどのような戦略があるのでしょうか。まず認識すべきことは、現時点では「欧米並みの強烈なインフレが発生していない」ことは、日本株市場にとって最大かつ唯一のメリットであることです。欧米でとてつもないインフレが発生しているという「前例」を、サンプルとして有効活用できるからです。

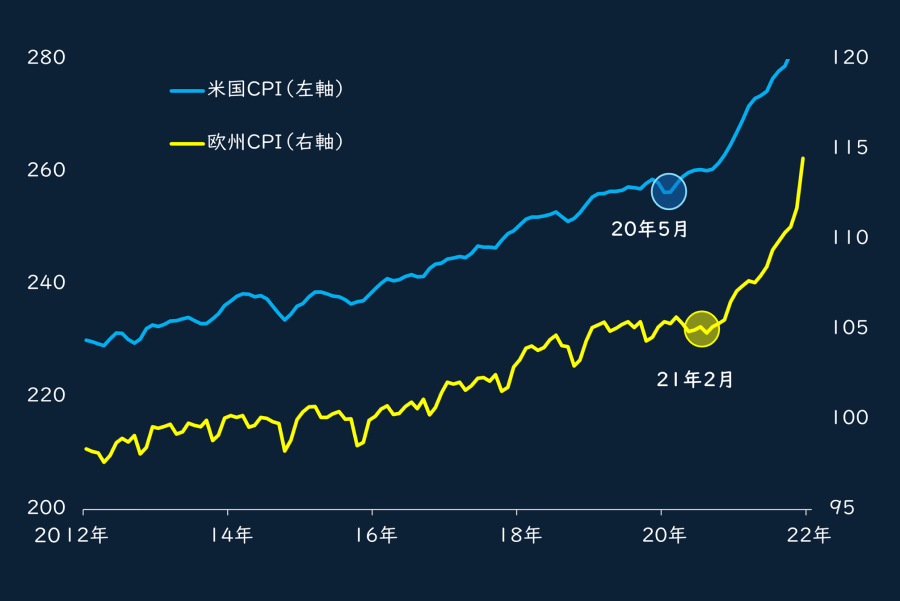

具体的な方法を考えてみましょう。まず今回、欧米で進むインフレの特徴を捉える必要があります。下のグラフは欧米とも過去10年間の全品目の消費者物価指数の原数値を示しています。

グラフで一目瞭然なように、そのペースが尋常ではないのです。米国は2020年5月を起点、欧州はそれから少し遅れて2021年2月を起点として、加速度的に物価の上昇が始まっています。

特に欧州は、地政学リスクの影響を直接的に受けていることから、足元数カ月はほぼ垂直に近い物価の伸びが見られており、言葉で語らずとも事態の深刻さが理解できます。

■米国と欧州のCPIの推移

出所:データストリーム

この特殊なスーパー・インフレとも呼べる動きを、本題の投資戦略でどのように利用するかについては、それほど難しく考える必要はないでしょう。

米国、欧州のそれぞれの期間で、どのような銘柄の業績が改善し、そして株価も上昇したのかの傾向を把握すればいいだけです。

過去の長期間の連動性を定量的に見る方法もありますが、やはり今回のインフレは強度もさることながら、その背景がウイルス・パンデミックと地政学リスクによる未曽有の資源高という特殊なものです。

これらから、過去に何度か起きたインフレの推移を参考にして銘柄の成長性や動きを判断するのは、適当でないと考えられます。この特殊な状況が遅れてこれから日本にやってくると想定する場合、分析対象は足元の期間に絞る方が利用価値は高いでしょう。

米国株は20年5月~今年3月、欧州株は21年2月~同、で分析

そのため、米国、欧州それぞれのスーパー・インフレの発生期間に売上高および純利益が他の銘柄に比べて強く成長し、かつ株価も上昇した銘柄を特定し、その業種の傾向を観察することから始めたいと思います。

対象銘柄は、米国株についてはS&P500指数の構成銘柄、欧州株についてはSTOXX600指数の構成銘柄とします。分析項目は「実績の売上高」「純利益の成長率」「株価の騰落率」で、期間は米国株であれば2020年5月~今年3月末、欧州株は21年2月~今年3月末までとします。

ランキングは項目別で行い、そして3つの項目の平均を出して、上位から並べます。そして、上位100銘柄の中で占める割合の高い業種を特定していきます。

■銘柄のスコアリングの例

出所:智剣・Oskarグループ

国や指数によって構成される銘柄の業種などに偏りは存在するため、業種指数による検証が望ましい場合もあります。

しかし、業種の分類の根拠が不明瞭な銘柄の影響を除外できないことや、今回の件とは無関係に個別の事情で異常な上昇を見せた大型銘柄に業種全体が引っ張られてしまう可能性もあることから、個々の銘柄による確認としています。

では、米国株から集計結果を見ていきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「60銘柄を総合ランク! 先行き不透明なら、見るべきは「増収・増益・増配」の長期透明度」を読む

世界の株式市場はボラティリティー(株価の変動率)の高い状態が続きます。その背景には、新型コロナの感染拡大やウクライナ問題の収束が見えないことでインフレが加速、それが世界経済に悪影響を及ぼす懸念を高めていることがあります。

欧米で顕著に表れているこの強烈なインフレは、デフレが長らく続いてきた日本においても避けられないでしょう。理由は、大きく2つあります。

1点目は、日本はエネルギー供給の9割近くを占める原油などの化石燃料について、ほとんどを資源国からの輸入で賄っていることです。そのため、資源価格の抑制に我が国が関与できる部分はほぼ皆無で、眺めているしかない状況です。

■ドル円と米10年債利回り

出所:データストリーム

2点目は、それらを含めた「輸入」そのものが問題です。米国の利上げ、そして資産圧縮(QT)の着手によって日米の金利差が拡大し、円安・ドル高が進行する可能性が出ています。足元では、1ドル=125円台と2015年6月以来の水準になっています。

円安は、一般的に輸出企業にとって為替差益をもたらすポジティブな要素として語られることが多いですが、その反面で原材料の輸入価格を上昇させ、国内で製造され、流通するモノの価格を押し上げることになります。

実際に、消費者に製品が行き届く前段階の価格を示す企業物価指数は、直近3月で前年同月比9.5%、前月比0.8%の上昇を見せています。

■過去10年間の日本の企業物価指数

出所:日本銀行

これに対して、足元の消費者物価指数は前年の通信費の値下げの影響で同0.6%の上昇に抑えられています。しかし、企業物価の上昇が小売価格に反映されるのは、それほど時間を必要としないでしょう。

日本は、消費税が単発で2~3%上昇するだけで、駆け込み消費とその後の反動減が強烈に発生する国民性を有しています。仮に欧米並みの年5%を継続的に超える物価の上昇に直面した場合、内需への悪影響は計り知れません。

現在、識者の間の試算では、通信費の下落を除いた消費者物価の上昇率は、2%強まで進行しているとの見方が大勢です。欧米各国と比較すれば低水準に収まっていますが、それは「困難な内需環境に入る」前段階ともいうべき状況です。

まだ、欧米並でないメリットを活用できる

このような環境の中、株式投資はどのような戦略があるのでしょうか。まず認識すべきことは、現時点では「欧米並みの強烈なインフレが発生していない」ことは、日本株市場にとって最大かつ唯一のメリットであることです。欧米でとてつもないインフレが発生しているという「前例」を、サンプルとして有効活用できるからです。

具体的な方法を考えてみましょう。まず今回、欧米で進むインフレの特徴を捉える必要があります。下のグラフは欧米とも過去10年間の全品目の消費者物価指数の原数値を示しています。

グラフで一目瞭然なように、そのペースが尋常ではないのです。米国は2020年5月を起点、欧州はそれから少し遅れて2021年2月を起点として、加速度的に物価の上昇が始まっています。

特に欧州は、地政学リスクの影響を直接的に受けていることから、足元数カ月はほぼ垂直に近い物価の伸びが見られており、言葉で語らずとも事態の深刻さが理解できます。

■米国と欧州のCPIの推移

出所:データストリーム

この特殊なスーパー・インフレとも呼べる動きを、本題の投資戦略でどのように利用するかについては、それほど難しく考える必要はないでしょう。

米国、欧州のそれぞれの期間で、どのような銘柄の業績が改善し、そして株価も上昇したのかの傾向を把握すればいいだけです。

過去の長期間の連動性を定量的に見る方法もありますが、やはり今回のインフレは強度もさることながら、その背景がウイルス・パンデミックと地政学リスクによる未曽有の資源高という特殊なものです。

これらから、過去に何度か起きたインフレの推移を参考にして銘柄の成長性や動きを判断するのは、適当でないと考えられます。この特殊な状況が遅れてこれから日本にやってくると想定する場合、分析対象は足元の期間に絞る方が利用価値は高いでしょう。

米国株は20年5月~今年3月、欧州株は21年2月~同、で分析

そのため、米国、欧州それぞれのスーパー・インフレの発生期間に売上高および純利益が他の銘柄に比べて強く成長し、かつ株価も上昇した銘柄を特定し、その業種の傾向を観察することから始めたいと思います。

対象銘柄は、米国株についてはS&P500指数の構成銘柄、欧州株についてはSTOXX600指数の構成銘柄とします。分析項目は「実績の売上高」「純利益の成長率」「株価の騰落率」で、期間は米国株であれば2020年5月~今年3月末、欧州株は21年2月~今年3月末までとします。

ランキングは項目別で行い、そして3つの項目の平均を出して、上位から並べます。そして、上位100銘柄の中で占める割合の高い業種を特定していきます。

■銘柄のスコアリングの例

| 順位 | 銘柄 | 業種 (ICBセクター) | 指数内ランキング | 合成ランク (平均値) | ||

| 株価 上昇率 | 売上高 成長率 | 純利益 成長率 | ||||

| 1 | 銘柄A | 自動車・自動車部品 | 1 | 8 | 11 | 6.7 |

| 2 | 銘柄B | 石油・ガス・石炭 | 22 | 2 | 6 | 10 |

| 3 | 銘柄C | 金属・鉱業 | 3 | 23 | 7 | 11 |

| 4 | 銘柄D | 石油・ガス・石炭 | 14 | 14 | 8 | 12 |

| 5 | 銘柄E | 金属・鉱業 | 11 | 25 | 10 | 15.3 |

| ● ● ● | ||||||

| 100 | 銘柄Z | 医療機器・サービス | 193 | 193 | 81 | 155.7 |

国や指数によって構成される銘柄の業種などに偏りは存在するため、業種指数による検証が望ましい場合もあります。

しかし、業種の分類の根拠が不明瞭な銘柄の影響を除外できないことや、今回の件とは無関係に個別の事情で異常な上昇を見せた大型銘柄に業種全体が引っ張られてしまう可能性もあることから、個々の銘柄による確認としています。

では、米国株から集計結果を見ていきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...