米株

米株

【市況】やはり米金利水準の上昇には懸念/後場の投資戦略

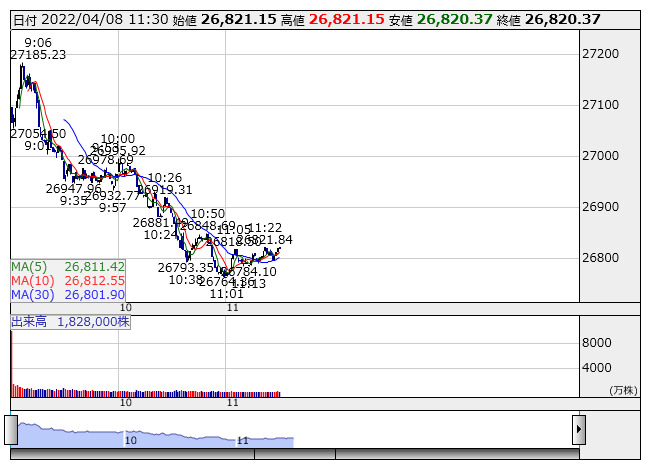

日経平均 <1分足> 「株探」多機能チャートより

日経平均 <1分足> 「株探」多機能チャートより日経平均 : 26820.37 (-68.20)

TOPIX : 1887.07 (-5.83)

[後場の投資戦略]

本日の日経平均は朝方に一時300円近く上昇したが続かず、一転して3ケタの下落となる場面もあった。ここ2日でおよそ900円下落した後の反発としては弱く、上値の重さが改めて意識されざるを得ないだろう。日足チャートでも連日で陰線を引いており、目下25日移動平均線水準での攻防といった様相。SQ値に対しては朝方に上回る場面もあったが、その後下回っての推移が続いている。

業種別ではITなどのハイテクセクターの堅調ぶりが目立つが、一部企業の好決算や証券各社の強気の投資判断が支援材料となっているのだろう。一方、京阪HDやH.I.S.<9603>の下げが大きく、前日と同様に新型コロナウイルス感染再拡大への警戒感が窺える。前引けの日経平均が-0.25%なのに対し、TOPIXは-0.31%。ここまでの東証プライム市場の売買代金は1兆5000億円あまりで、オプションSQの影響を除けばここ数日とさほど変わらない水準だろう。

新興株ではマザーズ指数が+0.03%と3日ぶりに小幅反発。こちらはかろうじてプラス圏をキープしているが、やはり朝方の買いが一巡すると伸び悩んでいる。時価総額上位や売買代金上位は高安まちまちだが、今週上場したばかりのセカンドサイト<5028>や今週半ばまで戻り歩調だったウェルスナビ<7342>の下げ幅の大きさを見ると、投資資金の逃げ足の速さを感じざるを得ない。

さて、米国ではセントルイス連銀のブラード総裁がインフレ抑制のため「政策金利は下期に3.5%に達する必要がある」などと講演で述べたことが話題となった。年内残り6回全ての連邦公開市場委員会(FOMC)で0.5ptの大幅利上げを行うべきと主張しているようなものだ。ブラード氏はタカ派として知られる点を考慮する必要はある。ただ、前日の当欄「『米金融引き締め』と『コロナ禍』懸念」で3月FOMC議事要旨を確認しても更なる引き締め加速への懸念は拭いづらいと述べたが、ブラード氏の発言はそうした見方を裏付けるものだろう。

もっとも、米国債利回りは7日、10年物が2.46%(-0.01pt)に低下する一方、10年物が2.66%(+0.06pt)に上昇した。3月FOMC議事要旨の公表前に中期債売り・長期債買いが強まっただけに、その巻き戻しが生じているもよう。利回り曲線(イールドカーブ)の傾斜化(スティープニング)に失業保険申請の減少も加わり、経済の先行きへの懸念が和らいだことが米株を支えたとみられている。

しかし、金利水準の上昇は実体経済や金融市場に大きな影響を与えるだろう。米不動産仲介業者レッドフィンによると、ここ1カ月に米国で販売中の不動産の12%が値下げしたという。金利急騰でローン支払額が大幅に増加し、買い控えにつながっているようだ。米連邦住宅貸付抵当公社(フレディマック)が発表する30年固定の住宅ローン金利は3月末に平均4.67%まで上昇している。数十年という長い期間で見れば決して高水準ではないとの指摘もあるが、問題は「消費者が低金利に慣れ切ってしまっていた」ことだろう。これは緩和的な環境下でレバレッジを拡大させてきた金融市場も同様と考えられる。

金融引き締め観測が一段と強まるとともにコロナ禍やウクライナ危機の長期化懸念も浮上し、先行きへの楽観的な見方は後退せざるを得ないだろう。目先の株価トレンドは悪化方向に傾くとみておきたい。なお、本日は国内で安川電<6506>の決算発表が控えており、製造業の皮切り役として注目される。(小林大純)

《AK》

提供:フィスコ