米株

米株

【特集】この局面、好決算でも要注意なのは「あの比率」が高い銘柄

大川智宏の「日本株・数字で徹底診断!」 第82回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『本当に安い』株を見極める、ちょっと高度な『裏ワザ』」を読む

年初から継続していた株式市場の混乱は一旦小康状態となり、自律反発を含めた反転相場になっています。

とはいえ、今回の下落を引き起こしたインフレと金利高の懸念が解消されたわけではなく、依然として欧米では高いインフレ率が継続中。加えてウクライナ絡みの地政学リスクも相まって原油価格も高騰し、見通しは依然として不透明です。

今後も引き締めの実施に伴い、このような急落が発生しやすい地合いは続くと考えられるため、突然のショックに落ち着いて行動できるように備えておいた方が賢明でしょう。

このような不安定な環境下で、日本では第3四半期の決算発表を迎えています。概ね良好な数字が出ており、現時点では米国のインフレの影響が顕在化しているわけではなさそうです。

特に大型の製造業は堅調さが目立ち、FA・ロボット大手のファナック<6954>は今期の営業利益を5%上方修正し、前期比では66%増の1865億円になると発表しています。

また、建機大手のコマツ<6301>も、建機車両の旺盛な需要から売上高は前年同期比33%増、営業利益は同108.1%増という好決算となっており、良好なビジネス環境であると判断するのに十分な内容であるといえるでしょう。

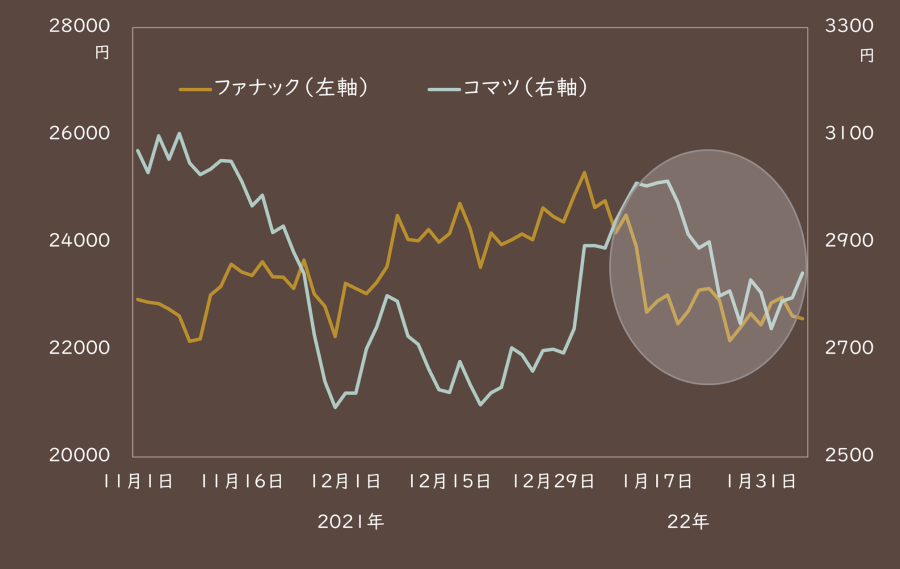

ファナック、コマツの決算発表直後の株価は今ひとつ

しかし、好決算であることはもちろん良いことなのですが、手放しに喜べない事情があります。決算前後の株価が振るわないのです。

以下の図は、過去3カ月間のファナック、コマツの株価の推移ですが、ファナックは昨年後半から、コマツは1月半ばあたりから株価は下落基調を続けています。

もちろん、市場が調整入りしていたためにそれに巻き込まれた面もありますが、それ以前から株価は循環的に横ばい状態となっており、お世辞にも高パフォーマンスであるとは言えません。

■ファナックとコマツの株価の推移

出所:データストリーム

市場が下落を見せていても、好決算の個別銘柄はそれに逆行して上昇を見せてしかるべきですが、なぜ株価がこれほど低迷しているのでしょうか。これには、両者に共通するある属性が関係しているように思われます。その要素とは、「高い海外売上高比率」です。

ファナックの海外売上高比率は85%、コマツのそれは75%と、製造業の中でも相当に高い水準となっています。これが、株価の足枷になっているのではないか、ということです。

コロナ禍に経済を急回復させた米中の状況に転機

詳細なデータについては後述しますが、高い海外売上高比率は、コロナ禍においては大きく有利に働いてきた側面があります。

というのも、コロナ禍が深刻化する中でも、米国はとてつもない過剰流動性の供給から景気を一気に回復へと乗せ、いまや過熱感から引き締めへと政策の転換を迫られるほどにまで成長を続けてきました。

また、世界第2位の大国である中国もコロナによる影響は軽微であり、2020年から昨年前半まで各種経済指標は目立った落ち込みを見せていませんでした。

内需の回復が遅れる日本と異なり、コロナ禍の深刻化に逆行するような景気状況にあった米中に、高い収益・事業基盤を持っていたことは、業績の拡大の観点で大きなアドバンテージになりえたのです。

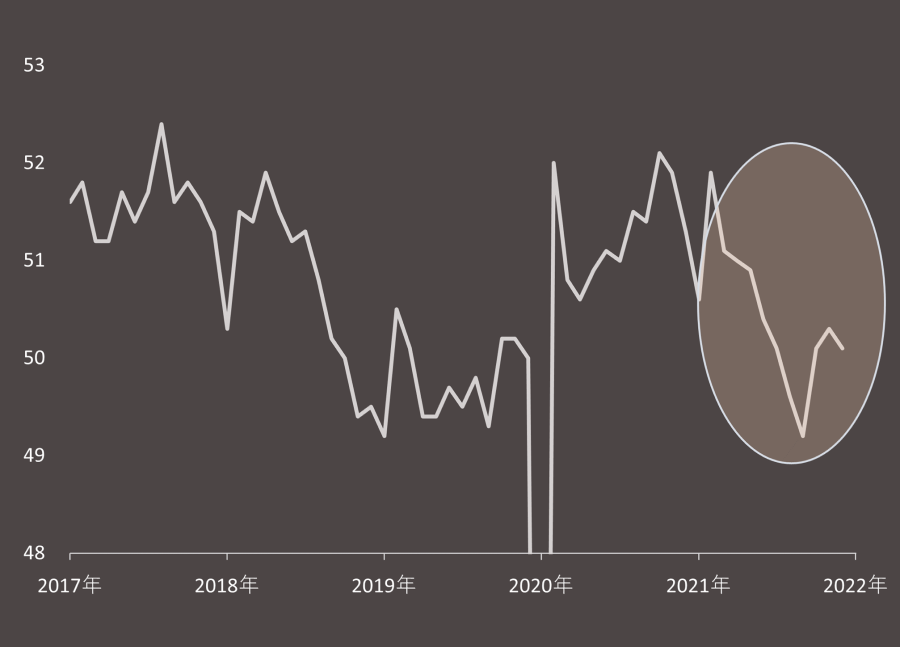

しかし、足元ではこの状況が一変してきています。まず、中国では、すでに景気の減速や景気後退入りのリスクが叫ばれ始めました。実際に、直近までの中国の製造業PMIの数字を見ると、何やら穏やかではありません。

■中国製造業PMIの推移

出所:データストリーム。注:2020年2月は35.7

2021年から一気に水準を切り下げ続け、年末に一旦は反転上昇に転じたものの、前月は再び下落に転じてしまいました。現在は、好不況の境目と言われる50を辛くも維持している、といった状況です。

中国は、言うまでもなく大型の製造業銘柄にとって非常に重要な位置を占めており、たとえば前述のファナックの2020年度の地域別セグメント売上高を見ると、1位は中国で実に3割以上を占めています。

2位の米国の2割程度と比較しても、その影響の大きさが想像できるかと思います。つまり、中国の製造業の低迷がダイレクトに期先の業績見通しへと反映されるわけです。

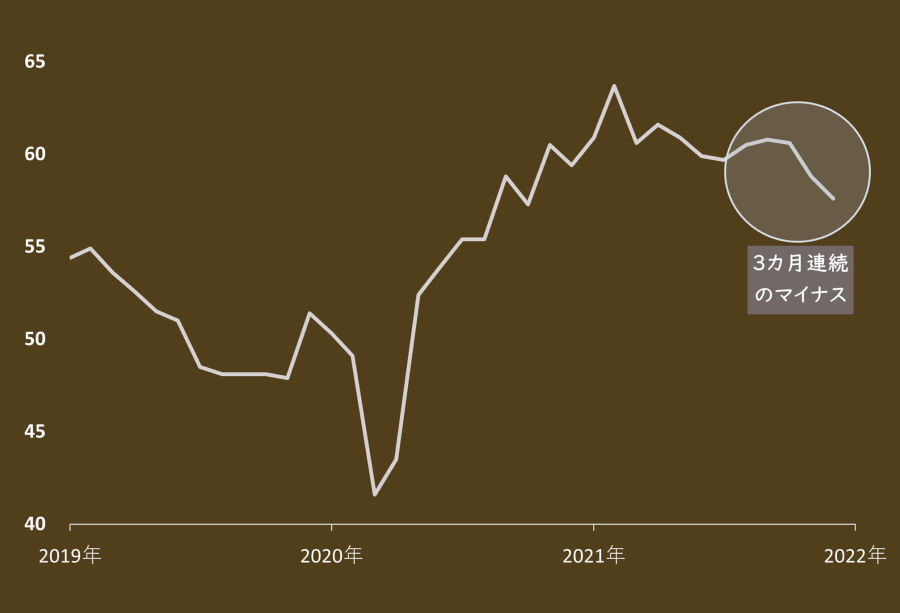

米国の製造業景況感指数は3カ月連続のマイナス

また、この海外製造業の悪化のトレンドは、中国だけの事象ではありません。世界経済の中心、米国でも不穏な動きが見られ始めています。

以下の図は、直近発表値までを含めた米国のISM製造業景況感指数の推移です。

■米ISM製造業景況感指数の推移

出所:データストリーム

2021年初に頭打ちをしたあとにピークアウトのような動きを見せ始め、足元では3カ月連続で低下のトレンドが続いています。

この背景としては、オミクロン株の流行に伴う物流の停滞や供給制約、原材料高によるコスト増、中国景気の腰折れなど様々な要因が複合的に作用しているようですが、何にしてもこちらも到底前向きな動きとは言えません。

前述のコマツは、主力の建設機械・車両部門の地域別セグメント売上高で、中国での売上高は6%程度と大きくないものの、北米地域は26%と最大のシェアとなっており、こちらも米国景気の頭打ちや失速が直接的に業績見通しに影響してくる可能性が高いと考えられます。

海外売上高比率の高い銘柄の多くは、このファナックやコマツのように米国、中国のどちらかに高いエクスポージャーを持つケースがほとんどであり、この両国の心許ない動きは、グローバル製造業全体の見通しを悪化させるのに十分すぎるほどの威力を持っているといえるでしょう。

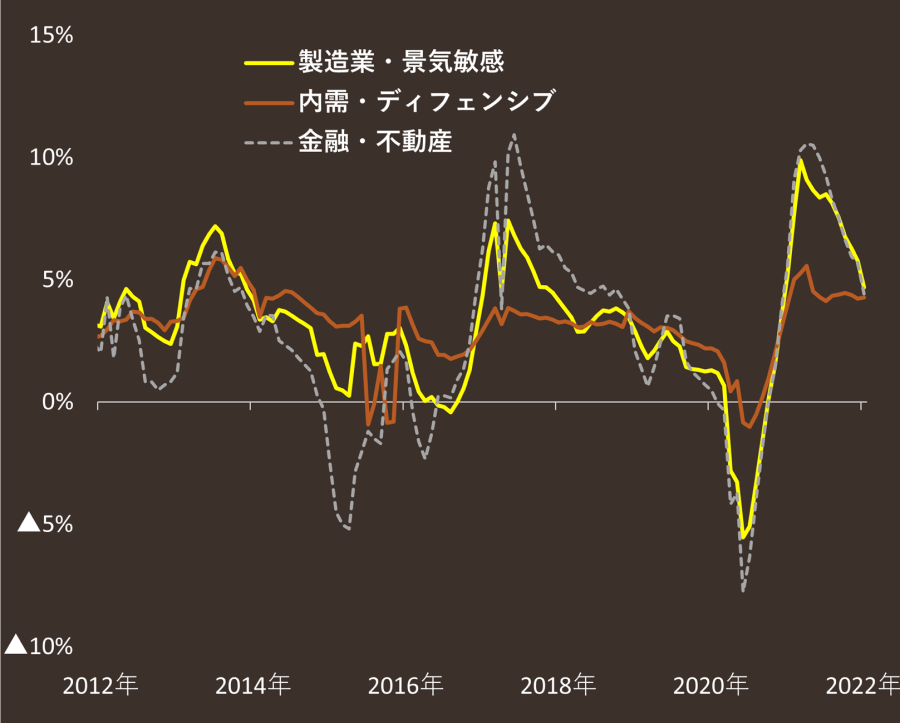

また、マクロ的にこの点を検証するために、東証33業種指数を便宜的に外需の大きい製造業・景気敏感、内需・ディフェンシブ、金融・不動産の3つに分類し、予想の売上高成長率の推移を比較してみます。

この分類は事業内容に基づいたあくまで定性的なものですが、海外景気の鈍化に伴う影響が出ているのであれば、製造業・景気敏感セクターの成長率は鈍化し、内需・ディフェンシブセクターの成長率は相対的に底堅くなっていると想定されます。

以下に、分類した業種については一覧表を示しました。

■業種の分類の詳細

出所:智剣・Oskarグループ

以下の図は、12カ月先のコンセンサス売上高成長率を集計して推移を見たものになります。

想定通りに、内需系の底堅い推移に比べて、製造業系(および金融)はコロナショック後の急反転を経た現在、成長率が急速に鈍化を見せ始めています。

内需とほぼ変わらない水準にまで切り下がってきたと見ていいでしょう。

■業種分類ごとの12カ月先売上高成長率の推移

出所:データストリーム

見逃せない点としては、2016年以降のチャイナショック、米中貿易摩擦の際にも、同じように製造業系の失速、内需の底堅い展開という構図が見られていることです。

つまり、足元の業種の売上高成長率の見通しはこの典型的な流れに沿ったものと見られ、コンセンサスベースで海外の経済見通しの鈍化を織り込み始めたと考えられそうです。

そして、米国や中国の景気の局面から考えて、足元から一気に海外経済が急成長へと転換し始めるとは考えにくいことから、この動きは今後も継続することが予想されます。

大まかな流れとしては、外需の失速と内需の底堅さによって、遅かれ早かれ両者の成長性の逆転現象が発生すると想定すべきでしょう。

では、ここからはさらに対象を限定し、実際にグローバルに展開する企業の株価にはどの程度の影響が出始めているのかを見てみたいと思います。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『本当に安い』株を見極める、ちょっと高度な『裏ワザ』」を読む

年初から継続していた株式市場の混乱は一旦小康状態となり、自律反発を含めた反転相場になっています。

とはいえ、今回の下落を引き起こしたインフレと金利高の懸念が解消されたわけではなく、依然として欧米では高いインフレ率が継続中。加えてウクライナ絡みの地政学リスクも相まって原油価格も高騰し、見通しは依然として不透明です。

今後も引き締めの実施に伴い、このような急落が発生しやすい地合いは続くと考えられるため、突然のショックに落ち着いて行動できるように備えておいた方が賢明でしょう。

このような不安定な環境下で、日本では第3四半期の決算発表を迎えています。概ね良好な数字が出ており、現時点では米国のインフレの影響が顕在化しているわけではなさそうです。

特に大型の製造業は堅調さが目立ち、FA・ロボット大手のファナック<6954>は今期の営業利益を5%上方修正し、前期比では66%増の1865億円になると発表しています。

また、建機大手のコマツ<6301>も、建機車両の旺盛な需要から売上高は前年同期比33%増、営業利益は同108.1%増という好決算となっており、良好なビジネス環境であると判断するのに十分な内容であるといえるでしょう。

ファナック、コマツの決算発表直後の株価は今ひとつ

しかし、好決算であることはもちろん良いことなのですが、手放しに喜べない事情があります。決算前後の株価が振るわないのです。

以下の図は、過去3カ月間のファナック、コマツの株価の推移ですが、ファナックは昨年後半から、コマツは1月半ばあたりから株価は下落基調を続けています。

もちろん、市場が調整入りしていたためにそれに巻き込まれた面もありますが、それ以前から株価は循環的に横ばい状態となっており、お世辞にも高パフォーマンスであるとは言えません。

■ファナックとコマツの株価の推移

出所:データストリーム

市場が下落を見せていても、好決算の個別銘柄はそれに逆行して上昇を見せてしかるべきですが、なぜ株価がこれほど低迷しているのでしょうか。これには、両者に共通するある属性が関係しているように思われます。その要素とは、「高い海外売上高比率」です。

ファナックの海外売上高比率は85%、コマツのそれは75%と、製造業の中でも相当に高い水準となっています。これが、株価の足枷になっているのではないか、ということです。

コロナ禍に経済を急回復させた米中の状況に転機

詳細なデータについては後述しますが、高い海外売上高比率は、コロナ禍においては大きく有利に働いてきた側面があります。

というのも、コロナ禍が深刻化する中でも、米国はとてつもない過剰流動性の供給から景気を一気に回復へと乗せ、いまや過熱感から引き締めへと政策の転換を迫られるほどにまで成長を続けてきました。

また、世界第2位の大国である中国もコロナによる影響は軽微であり、2020年から昨年前半まで各種経済指標は目立った落ち込みを見せていませんでした。

内需の回復が遅れる日本と異なり、コロナ禍の深刻化に逆行するような景気状況にあった米中に、高い収益・事業基盤を持っていたことは、業績の拡大の観点で大きなアドバンテージになりえたのです。

しかし、足元ではこの状況が一変してきています。まず、中国では、すでに景気の減速や景気後退入りのリスクが叫ばれ始めました。実際に、直近までの中国の製造業PMIの数字を見ると、何やら穏やかではありません。

■中国製造業PMIの推移

出所:データストリーム。注:2020年2月は35.7

2021年から一気に水準を切り下げ続け、年末に一旦は反転上昇に転じたものの、前月は再び下落に転じてしまいました。現在は、好不況の境目と言われる50を辛くも維持している、といった状況です。

中国は、言うまでもなく大型の製造業銘柄にとって非常に重要な位置を占めており、たとえば前述のファナックの2020年度の地域別セグメント売上高を見ると、1位は中国で実に3割以上を占めています。

2位の米国の2割程度と比較しても、その影響の大きさが想像できるかと思います。つまり、中国の製造業の低迷がダイレクトに期先の業績見通しへと反映されるわけです。

米国の製造業景況感指数は3カ月連続のマイナス

また、この海外製造業の悪化のトレンドは、中国だけの事象ではありません。世界経済の中心、米国でも不穏な動きが見られ始めています。

以下の図は、直近発表値までを含めた米国のISM製造業景況感指数の推移です。

■米ISM製造業景況感指数の推移

出所:データストリーム

2021年初に頭打ちをしたあとにピークアウトのような動きを見せ始め、足元では3カ月連続で低下のトレンドが続いています。

この背景としては、オミクロン株の流行に伴う物流の停滞や供給制約、原材料高によるコスト増、中国景気の腰折れなど様々な要因が複合的に作用しているようですが、何にしてもこちらも到底前向きな動きとは言えません。

前述のコマツは、主力の建設機械・車両部門の地域別セグメント売上高で、中国での売上高は6%程度と大きくないものの、北米地域は26%と最大のシェアとなっており、こちらも米国景気の頭打ちや失速が直接的に業績見通しに影響してくる可能性が高いと考えられます。

海外売上高比率の高い銘柄の多くは、このファナックやコマツのように米国、中国のどちらかに高いエクスポージャーを持つケースがほとんどであり、この両国の心許ない動きは、グローバル製造業全体の見通しを悪化させるのに十分すぎるほどの威力を持っているといえるでしょう。

また、マクロ的にこの点を検証するために、東証33業種指数を便宜的に外需の大きい製造業・景気敏感、内需・ディフェンシブ、金融・不動産の3つに分類し、予想の売上高成長率の推移を比較してみます。

この分類は事業内容に基づいたあくまで定性的なものですが、海外景気の鈍化に伴う影響が出ているのであれば、製造業・景気敏感セクターの成長率は鈍化し、内需・ディフェンシブセクターの成長率は相対的に底堅くなっていると想定されます。

以下に、分類した業種については一覧表を示しました。

■業種の分類の詳細

| 分類 | 業種 | 分類 | 業種 |

| 製造業・ 景気敏感 | ガラス・土石製品 | 内需・ ディフェンシブ | サービス業 |

| ゴム製品 | 医薬品 | ||

| その他製品 | 空運業 | ||

| パルプ・紙 | 建設業 | ||

| 卸売業 | 小売業 | ||

| 化学 | 情報・通信業 | ||

| 海運業 | 陸運業 | ||

| 機械 | 食料品 | ||

| 金属製品 | 水産・農林業 | ||

| 鉱業 | 倉庫・運輸関連業 | ||

| 精密機器 | 繊維製品 | ||

| 石油・石炭製品 | 電気・ガス業 | ||

| 鉄鋼 | 金融・ 不動産 | 銀行業 | |

| 電気機器 | 証券、商品先物取引業 | ||

| 非鉄金属 | 不動産業 | ||

| 輸送用機器 | 保険業 | ||

| その他金融業 |

以下の図は、12カ月先のコンセンサス売上高成長率を集計して推移を見たものになります。

想定通りに、内需系の底堅い推移に比べて、製造業系(および金融)はコロナショック後の急反転を経た現在、成長率が急速に鈍化を見せ始めています。

内需とほぼ変わらない水準にまで切り下がってきたと見ていいでしょう。

■業種分類ごとの12カ月先売上高成長率の推移

出所:データストリーム

見逃せない点としては、2016年以降のチャイナショック、米中貿易摩擦の際にも、同じように製造業系の失速、内需の底堅い展開という構図が見られていることです。

つまり、足元の業種の売上高成長率の見通しはこの典型的な流れに沿ったものと見られ、コンセンサスベースで海外の経済見通しの鈍化を織り込み始めたと考えられそうです。

そして、米国や中国の景気の局面から考えて、足元から一気に海外経済が急成長へと転換し始めるとは考えにくいことから、この動きは今後も継続することが予想されます。

大まかな流れとしては、外需の失速と内需の底堅さによって、遅かれ早かれ両者の成長性の逆転現象が発生すると想定すべきでしょう。

では、ここからはさらに対象を限定し、実際にグローバルに展開する企業の株価にはどの程度の影響が出始めているのかを見てみたいと思います。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...