米株

米株

【特集】2022年の米国株、業績成長と高水準の待機資金から上昇継続へ

マネックス証券 岡元兵八郎さんに聞く~前編

登場する銘柄

EPSの伸びに連動して株価も上昇

―― 米国株は、インフレの進行そして利上げの着手などを材料に、足元ではやや荒っぽい動きをしています。今後の見通しは?

岡元兵八郎さん(以下、岡元): 22年は利上げがあったとしても、米国の主要株価指数であるS&P500で見ていくと、足元の4700ポイント台から、22年の年末までには5150ポイントまで上昇していくと考えています。

同指数は、新型コロナウイルス感染拡大が世界中に広がった2020年には年間を通して16%の上昇をし、翌21年もまだ日を残していますが、25%超の上昇となっています。

22年はさすがにここまでの大幅上昇を見込むのは難しいですが、これまで米国株が長期にわたり平均的に上昇してきた水準である10%程度の上昇をすると見ています。

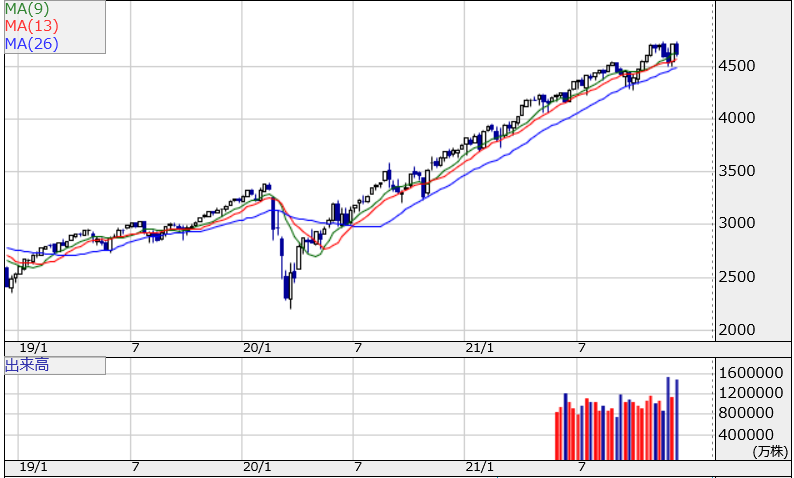

■S&P500の週足チャート(19年1月~)

株式相場が上昇する原動力は、良好な企業業績です。予想EPS(1株当たり当期純利益)は22年には前年比8%の伸びとなる225ドル、23年には同10%増の247ドルと見られています。このEPSの成長と連動して、株価も上昇するでしょう。

来年末のS&P500を5150ポイントと見ており、これは、先の22年の予想EPSを基準にするとPER(株価収益率)は23倍になります。この値は、S&P500の過去平均の18倍と比べて割高な水準になります。

しかし、来年22年の後半になると、マーケットは23年の予想EPSである247ドルを意識し始めるでしょうから、時間の経過と共に割安感が出てきます。企業の利益率が向上していることも、評価すべき点です。

岡本兵八郎(Heihachiro Okamoto)

マネックス証券 チーフ・外国株コンサルタント

兼マネックス・ユニバーシティ シニアフェロー

株高の背景に企業、政府、中央銀行の迅速な取り組み

―― 21年の日経平均は年初からもみ合い、横ばい水準にとどまっているのに対して、米国株は約25%の上昇となっているのも、企業収益の強さが評価されているからなのでしょうか。

岡元 : 米国企業は、将来を見据えてやるべきことを一歩一歩進めている印象が特に強くあります。コロナ禍の苦しい環境の中で、企業は淡々とリストラを進めて事業の効率化に取り組んできた。かつ、研究開発も積極的に推し進めて未来を切り開いていこうという努力が評価されたのが21年だったと感じます。

これと同時に、米国では、FRB(米連邦準備理事会)は市場への流動性の供給を続け、政府もスピーディに国民に給付金を支給するなど、やれることを矢継ぎ早に実行してきました。企業をはじめ中央銀行そして政府の取り組みの効果はこれから現れてくるものもあるので、成長期待がすぐに萎むことはないと見られます。

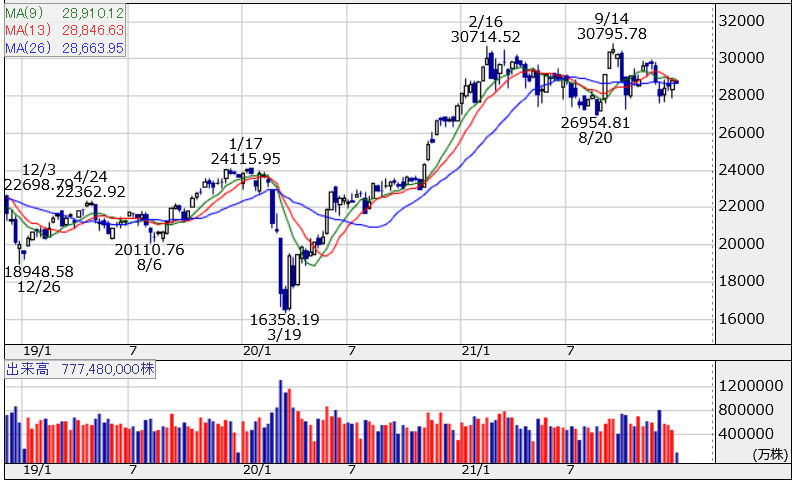

■日経平均株価の週足チャート(19年1月~)

好業績を3つの買い手が後押し

―― 株価上昇のドライブとなる他の要素は?

岡元 : 良好なファンダメンタルズに加えて、需給面も好環境にあることです。米国には株式相場を支える「3つの莫大な資金の持ち手」がいます。その3つとは、

個人投資家

機関投資家

事業会社

―― となります。

最初の個人については、保有するMMF(マネー・マーケット・ファンド)の残高が、足元で1.4兆ドル(約160兆円)に及んでいることです。

同残高はコロナ暴落から間もない20年5月の1.6兆ドル(約180兆円)からは縮小していますが、過去の水準からみると依然として高い状況です。

2番目の機関投資家もMMFの残高が大きく、足元では3.1兆ドル(約203兆円)になっており、こちらも20年5月のピーク3.2兆ドル(約361兆円)に迫る高水準となっています。

次いで、企業が持つ現金などの流動性資産も約7兆ドル(約791兆円)と過去最高レベルとなり、いずれも潤沢な待機資金を持っているという好環境にあるわけです。

―― 米国のMMFは、日本でいう、証券総合口座の中で株などを買う待機資金をプールするMRF(マネー・リザーブ・ファンド)と同じ位置づけです。利上げモードに入っても、影響は受けないでしょうか。

岡元 : 今後は利上げのフェーズに入っていく局面とはいえ、預金金利が一気に5%に跳ね上がるわけではありません。せいぜい1%前後というところで、低金利の環境であることには変わりない。だとすれば、それよりもずっと高リターンが期待できる株式に、引き続き資金が入っていくと考えるのが自然でしょう。

ちなみに、この3つの買い手の中で、今年1番の買い手となったのは個人投資家です。2番手は、企業。企業は自社株買いを積極的に行い、これが株式相場を支えるエンジンとなりました。この流れは引き続き、来年22年になっても途切れることはないと考えます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

登場する銘柄

「こんなことなら米国株を買っておけば……」

2021年末の日経平均株価は年初から横ばい水準にとどまっている一方で、米国のS&P500種株価指数<SPX>やナスダック総合株価指数は25%前後の上昇と強い動きを見せている。今年、日本株のみで勝負した投資家の中には、米国株の好調をうらめしく感じるケースも少なくはなさそうだ。

ただし、強い動きを見せた米国株もインフレの高止まり懸念や金融緩和政策の終了などが重しとなって、足元では不安定な動きも見え始めている。

米国株は、引き続きの上昇が期待できるのか。2022年の展望を米国株の動向に詳しいマネックス証券の岡元兵八郎さんに聞いた。

(聞き手は真弓重孝/株探編集部、福島由恵/ライター)

2021年末の日経平均株価は年初から横ばい水準にとどまっている一方で、米国のS&P500種株価指数<SPX>やナスダック総合株価指数は25%前後の上昇と強い動きを見せている。今年、日本株のみで勝負した投資家の中には、米国株の好調をうらめしく感じるケースも少なくはなさそうだ。

ただし、強い動きを見せた米国株もインフレの高止まり懸念や金融緩和政策の終了などが重しとなって、足元では不安定な動きも見え始めている。

米国株は、引き続きの上昇が期待できるのか。2022年の展望を米国株の動向に詳しいマネックス証券の岡元兵八郎さんに聞いた。

(聞き手は真弓重孝/株探編集部、福島由恵/ライター)

EPSの伸びに連動して株価も上昇

―― 米国株は、インフレの進行そして利上げの着手などを材料に、足元ではやや荒っぽい動きをしています。今後の見通しは?

岡元兵八郎さん(以下、岡元): 22年は利上げがあったとしても、米国の主要株価指数であるS&P500で見ていくと、足元の4700ポイント台から、22年の年末までには5150ポイントまで上昇していくと考えています。

同指数は、新型コロナウイルス感染拡大が世界中に広がった2020年には年間を通して16%の上昇をし、翌21年もまだ日を残していますが、25%超の上昇となっています。

22年はさすがにここまでの大幅上昇を見込むのは難しいですが、これまで米国株が長期にわたり平均的に上昇してきた水準である10%程度の上昇をすると見ています。

■S&P500の週足チャート(19年1月~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、

同値は「グレー」。以下同

株式相場が上昇する原動力は、良好な企業業績です。予想EPS(1株当たり当期純利益)は22年には前年比8%の伸びとなる225ドル、23年には同10%増の247ドルと見られています。このEPSの成長と連動して、株価も上昇するでしょう。

来年末のS&P500を5150ポイントと見ており、これは、先の22年の予想EPSを基準にするとPER(株価収益率)は23倍になります。この値は、S&P500の過去平均の18倍と比べて割高な水準になります。

しかし、来年22年の後半になると、マーケットは23年の予想EPSである247ドルを意識し始めるでしょうから、時間の経過と共に割安感が出てきます。企業の利益率が向上していることも、評価すべき点です。

岡本兵八郎(Heihachiro Okamoto)

マネックス証券 チーフ・外国株コンサルタント

兼マネックス・ユニバーシティ シニアフェロー

ソロモン・ブラザーズ証券(現シティグループ証券)にて、東京、ニューヨーク本社勤務を含め26年間一貫して外国株式のマーケティング、外国株式関連商品業務に携わり、外国株式部の上級管理職として機関投資家相手の外国株式ビジネスの拡大に努める。その後4年半はSMBC日興証券にて米国株式市場・企業情報の情報収集、分析、顧客向け資料作成業務の責任者として、個人投資家向けに米国株式投資の啓蒙活動を行う。2019年10月より現職。主な著書は『日本人が知らない海外投資の儲け方』(ダイヤモンド社)『資産を増やす米国株投資入門』(ビジネス社)

株高の背景に企業、政府、中央銀行の迅速な取り組み

―― 21年の日経平均は年初からもみ合い、横ばい水準にとどまっているのに対して、米国株は約25%の上昇となっているのも、企業収益の強さが評価されているからなのでしょうか。

岡元 : 米国企業は、将来を見据えてやるべきことを一歩一歩進めている印象が特に強くあります。コロナ禍の苦しい環境の中で、企業は淡々とリストラを進めて事業の効率化に取り組んできた。かつ、研究開発も積極的に推し進めて未来を切り開いていこうという努力が評価されたのが21年だったと感じます。

これと同時に、米国では、FRB(米連邦準備理事会)は市場への流動性の供給を続け、政府もスピーディに国民に給付金を支給するなど、やれることを矢継ぎ早に実行してきました。企業をはじめ中央銀行そして政府の取り組みの効果はこれから現れてくるものもあるので、成長期待がすぐに萎むことはないと見られます。

■日経平均株価の週足チャート(19年1月~)

好業績を3つの買い手が後押し

―― 株価上昇のドライブとなる他の要素は?

岡元 : 良好なファンダメンタルズに加えて、需給面も好環境にあることです。米国には株式相場を支える「3つの莫大な資金の持ち手」がいます。その3つとは、

個人投資家

機関投資家

事業会社

―― となります。

最初の個人については、保有するMMF(マネー・マーケット・ファンド)の残高が、足元で1.4兆ドル(約160兆円)に及んでいることです。

同残高はコロナ暴落から間もない20年5月の1.6兆ドル(約180兆円)からは縮小していますが、過去の水準からみると依然として高い状況です。

2番目の機関投資家もMMFの残高が大きく、足元では3.1兆ドル(約203兆円)になっており、こちらも20年5月のピーク3.2兆ドル(約361兆円)に迫る高水準となっています。

次いで、企業が持つ現金などの流動性資産も約7兆ドル(約791兆円)と過去最高レベルとなり、いずれも潤沢な待機資金を持っているという好環境にあるわけです。

―― 米国のMMFは、日本でいう、証券総合口座の中で株などを買う待機資金をプールするMRF(マネー・リザーブ・ファンド)と同じ位置づけです。利上げモードに入っても、影響は受けないでしょうか。

岡元 : 今後は利上げのフェーズに入っていく局面とはいえ、預金金利が一気に5%に跳ね上がるわけではありません。せいぜい1%前後というところで、低金利の環境であることには変わりない。だとすれば、それよりもずっと高リターンが期待できる株式に、引き続き資金が入っていくと考えるのが自然でしょう。

ちなみに、この3つの買い手の中で、今年1番の買い手となったのは個人投資家です。2番手は、企業。企業は自社株買いを積極的に行い、これが株式相場を支えるエンジンとなりました。この流れは引き続き、来年22年になっても途切れることはないと考えます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...