米株

米株

【材料】しまむらが反発、国内大手証券が投資判断を引き上げ

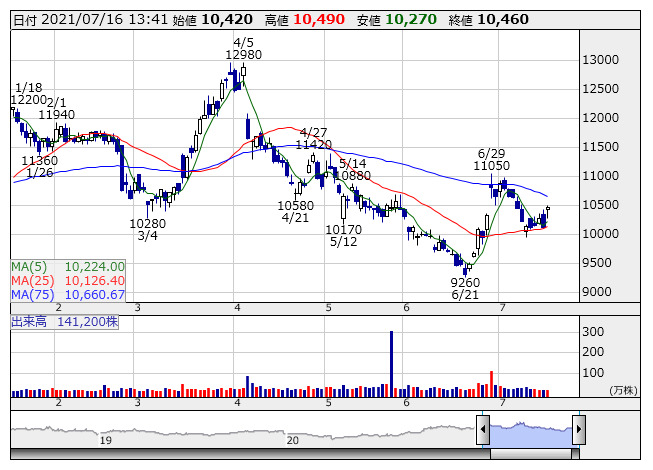

しまむら <日足> 「株探」多機能チャートより

しまむら <日足> 「株探」多機能チャートより6月28日に発表した第1四半期決算と6月の月次売上高を踏まえ、22年2月期の営業利益予想を437億円から479億円へ、23年2月期を同439億円から493億円へ引き上げたことが要因。第1四半期好決算を受けても株価反応は限定的で、株式市場は同社の業績回復の継続に懐疑的といえ、同証券も再成長に向かうとのコンビクションはまだ低いとしながらも、原点回帰により強みである少量多品種アパレルの低価格化戦略に腰を据えたことや、低価格の源泉は規模の経済とローコストオペレーションであり、EC専業ブランドなどに比べ同社の優位性は高いこと、などから復活の可能性はあるとしている。

出所:MINKABU PRESS