米株

米株

【市況】来週の相場で注目すべき3つのポイント:米長期金利の動き、新興IPOラッシュ、米耐久財受注など

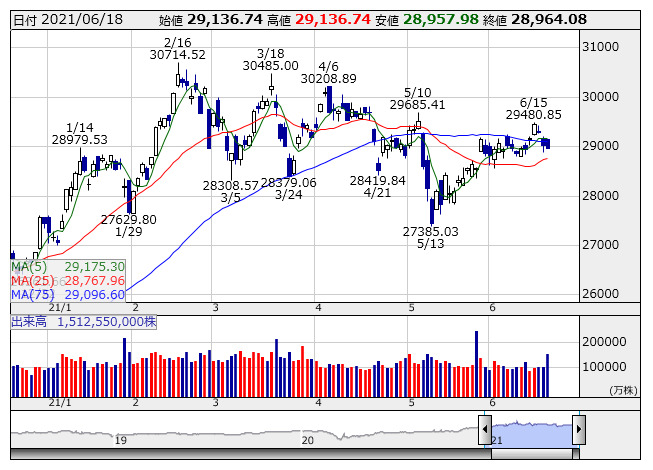

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより■株式相場見通し

予想レンジ:上限29500-下限28500円

来週の日経平均はもみ合いか。FOMC後の長期金利や期待インフレ率の落ち着きを受けて、グロース株が相場を下支えしそうだ。一方、景気過熱を見込んだリフレトレードの小休止から景気循環株は上値の重い動きとなり、全体がまちまちとなるなか、指数の方向感は乏しくなろう。

直後の株式市場の反応だけをみれば、FRBは今回のFOMCを上手く切り抜けたといえる。ドットチャートでは参加者18人のうち13人が23年末までに少なくとも1回の利上げがあると予想し、3月時点の7人から倍増。22年中に利上げがあると見込んだ参加者も7人と前回の4人から増加。想定以上にタカ派的だったが、パウエルFRB議長が「これらの予測は委員会の決定や計画を示すものではない」と緩和的な姿勢も示したことでバランスが取れた。

実際、長期金利が上昇していたなかでもハイテク株は下げ渋り、当日のナスダックの下落率は0.24%と軽微だった。1.58%まで急伸した長期金利も翌17日にはFOMC前の水準にまで低下し、ハイテク株が広く買われた。米10年物ブレークイーブンインフレ率(BEI、期待インフレ率の指標)も17日には2.27%と3カ月ぶりの水準にまで低下。市場は今回のFOMCを受けて、FRBは後手に回ることなくインフレにうまく対処できるとポジティブに捉えたようだ。

一方、週末の米株式市場では、連銀総裁のタカ派発言が警戒感をもたらし、先物・オプションなどの清算日が重なるクアドラプル・ウィッチングの影響もあり相場は大幅に下落。米長期金利が1.43%と一段と低下するなかハイテク株も売られるという嫌な動きに。FOMC直後には債券市場でイールドカーブが景気後退を示唆するベアフラットニングが一時発生。そこから一転した週末の長期金利の低下は将来の景気後退を映したものではとの見方もあり、景気循環性の高い日本株への悪影響が懸念され、これが今週末の東京市場でのハイテク株の伸び悩みに繋がったとの見方も。

ただ、これは極端すぎると考えられる。まず、週末の米ハイテク株の下落については需給イベントに伴う影響が大きいと思われる。また、FRBの政策はタカ派的とはいえまだ変更前。時間をかけて行うことを考慮すれば超緩和的な状態が続く。景気もまだコロナからのV字回復の段階。サービス業での繰り越し需要の累積に加え、製造業では供給不足の解消が見込めないほどの需要超過が継続。V字回復の局面では初期のモメンタムが最も大きいが故に徐々に鈍化するが、水準としては高いものが続く。そもそもコロナ発生前、2020年は景気拡張の年と言われていた。そこにコロナによる供給制約が発生したため需要超過の解消には相当な時間がかかる。

結論として、景気の鈍化を織り込みにいくのは早すぎるだろう。実際、今週末には米長期金利は一段と低下したが、年限の短い金利の方がより大きく低下しイールドカーブのフラットニングは解消される動きとなった。長期金利の低下は次第に素直に株式市場にとってのポジティブ材料と捉えられるだろう。

物色動向としては、リフレトレードが後退するなかグロース株の持ち直しが予想される。そのほか、ワクチン接種については年齢制限が18歳以上に引き下げられたことで、空きが目立っていた大規模接種センターでは、27日までの東京会場分の予約が埋まった。オリンピック開催前後の感染第5波への警戒もあるが、ワクチン接種の一段の進展は、今週に小休止したアフターコロナ関連へのサポートとなろう。

■為替市場見通し

来週のドル・円は底堅い値動きか。心理的節目の110円をしっかりと上抜けしたが、1ドル=110円台では国内顧客筋などのドル売りも観測されている。また、米長期金利の低下につながる材料が提供された場合、リスク回避的なドル売り・円買いが強まる場面もありそうだ。

ただ、米連邦公開市場委員会(FOMC)が公表した経済・金融予測では、過半数のメンバーが2023年末までに少なくとも2回の利上げ実施を予想していることが判明した。メンバー18人中7人は2022年末までに1度の利上げが実施されると予想している。公表されたFOMC声明では「ワクチン接種の進展と強力な政策支援が施される中で、経済活動や雇用の指標は強さを増した」との見解が表明された。

また、パウエル米連邦準備制度理事会(FRB)議長は会見で「さらなるデータで、緩和縮小に関して言及する可能性がある」との見方を伝えている。FOMC予測でインフレと成長の見通しは引き上げられており、金利引き上げは正当化されつつある。米連邦準備制度理事会(FRB)による早期利上げの可能性が引き続き意識され、リスク回避的なドル売りが拡大する可能性は低いとみられる。

■来週の注目スケジュール

6月21日(月):米・セントルイス連銀およびニューヨーク連銀総裁が講演、欧・ラガルド欧州中央銀行(ECB)総裁が欧州議会に出席など

6月22日(火):全国百貨店売上高(5月)、ペイロール/ペルセウスプロテオミクス/デコルテ・ホールディングスが東証マザーズに新規上場、米・中古住宅販売件数(5月)、米・パウエル連邦準備制度理事会(FRB)議長が下院特別小委員会で証言など

6月23日(水):日銀政策委員会・金融政策決定会合議事要旨(4月26、27日分)、ドリームベッドが東証2部に新規上場、アイ・パートナーズフィナンシャル/アイドマ・ホールディングスが東証マザーズに新規上場、米・新築住宅販売件数(5月)、日・欧・米・製造業/サービス業PMI(6月)など

6月24日(木):ベイシス/セレンディップ・ホールディングスが東証マザーズに新規上場、アルマード/HCSホールディングスが東証ジャスダックに新規上場、米・耐久財受注(5月)、米・FRBがストレステスト結果発表など

6月25日(金):日本電解/ステムセル研究所が東証マザーズに新規上場、東京都議選の告示、米・個人所得(5月)、米・個人消費支出(5月)、米・個人消費支出(PCE)価格コア指数(5月)、米・ミシガン大学消費者マインド指数(6月)など

《YN》

提供:フィスコ