米株

米株

【特集】インド株にも負ける日本株、最大の刺激策は「オリンピック」のあれ

大川智宏の「日本株・数字で徹底診断!」 第64回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「万年割安の日本株、ホントに割安な時はいつ?」を読む

米国グロース株の急落もあり、昨日の日経平均株価は3%超の下落となりました。今年に入り日経平均は前回高値を超えられない状況が続いており、もともと停滞気味だったところに昨日の急落が襲った格好です。

こうした力に欠ける展開は、新型コロナウイルスの感染拡大の抑え込みに苦慮していることが一因でしょうが、それ以外の事情もありそうです。

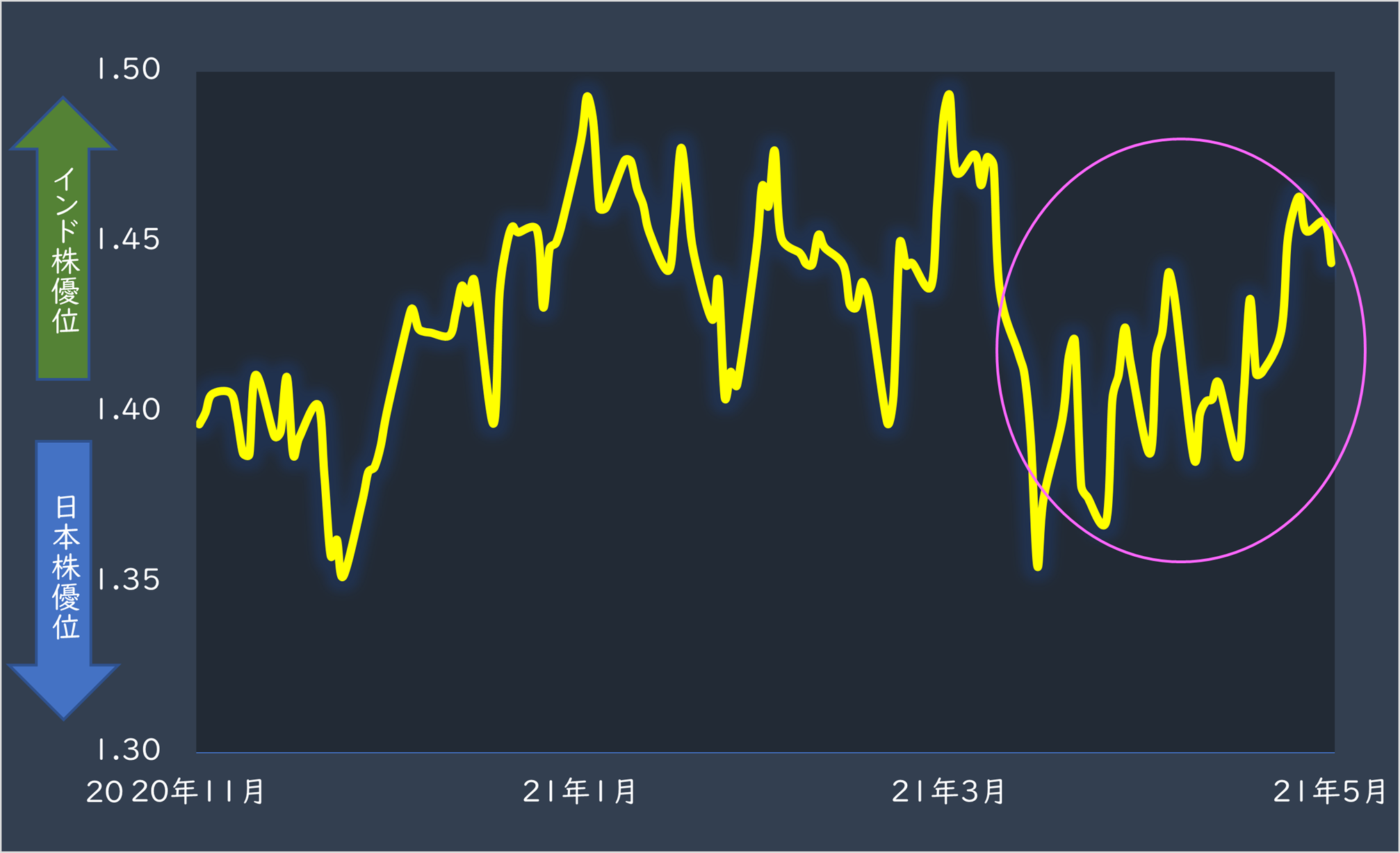

というのは、コロナ感染が日本と比べ物にならないほど深刻なインドの株式相場に、3月末から基本的に劣後する状況に陥っているからです。

■過去半年間のインド株と日本株の相対株価チャート(MSCIインド株÷MSCI日本株)

出所:データストリーム

以前にも本コラムで述べているように、今回の日本株の低調さはコロナの影響のみならず日本株そのものの魅力度の低下に依存している面が大きいと考えられます。

それを示すのが、これから紹介する2つのグラフです。ある時期からある時期までの日米相対株価(TOPIX÷S&P500指数)の推移で、1つは2004~11年、もう1つは2013年~足元までです。

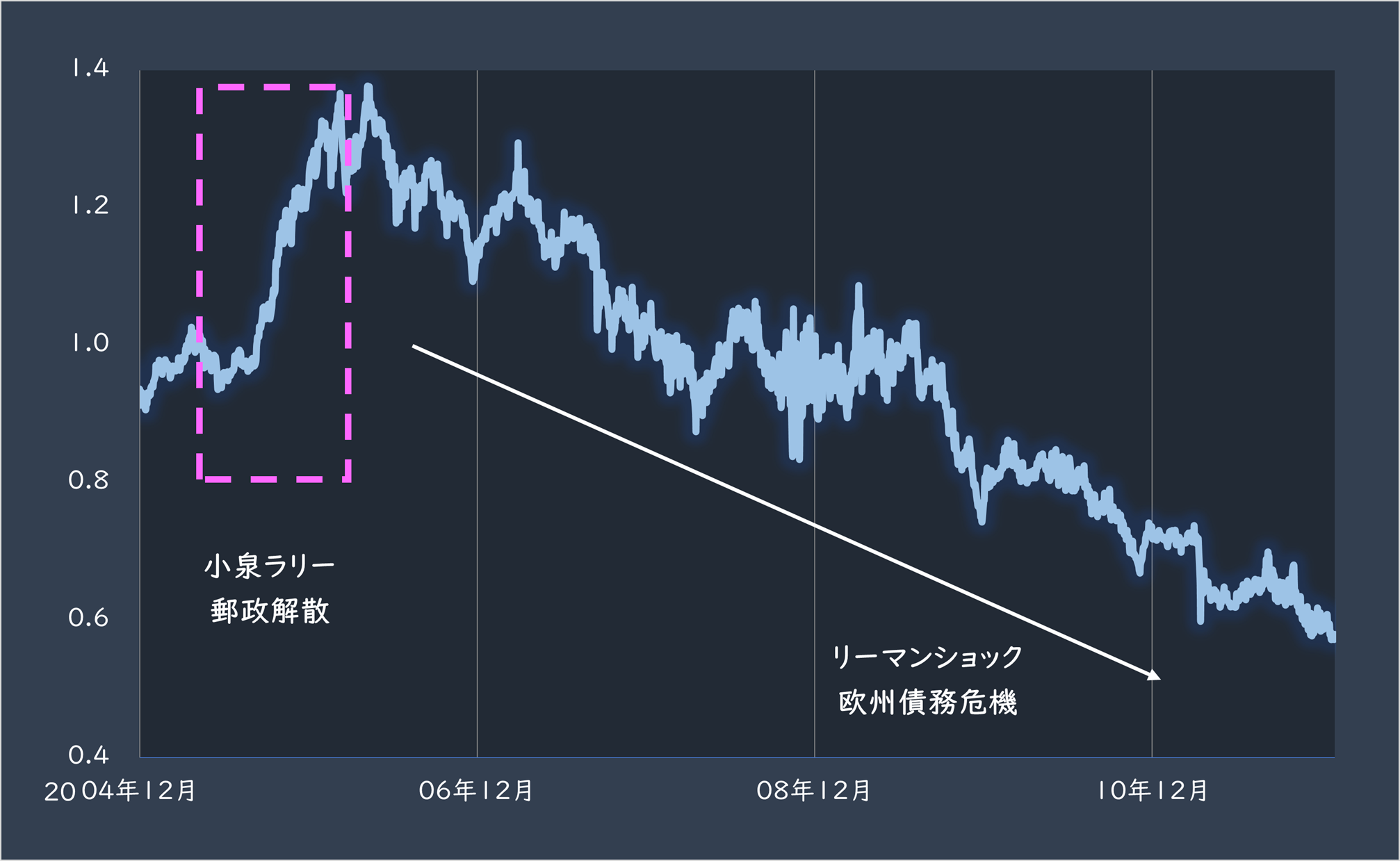

■2004~11年の政権と危機と日米相対株価

出所:データストリーム

上のグラフに示したように、2004~11年は、2005年頃の「小泉フィーバー」を経て、その後、日本株のパフォーマンスは米国に劣る状況が続きました。

2007年前後のサブプラム危機から08年のリーマンショックという米国発の金融危機の最中でも、震源地である米国の株価にアンダーパフォームを続けます。

11年の欧州債務危機でも、日本が震源地ではないにも関わらず、日本株が相対的に売られ続けていました。もちろん09年以降は民主党政権への交代、震災などが日本売りを誘発した可能性はあります。しかし、これらも含めて「日本株に魅力がなかった」ということになります。

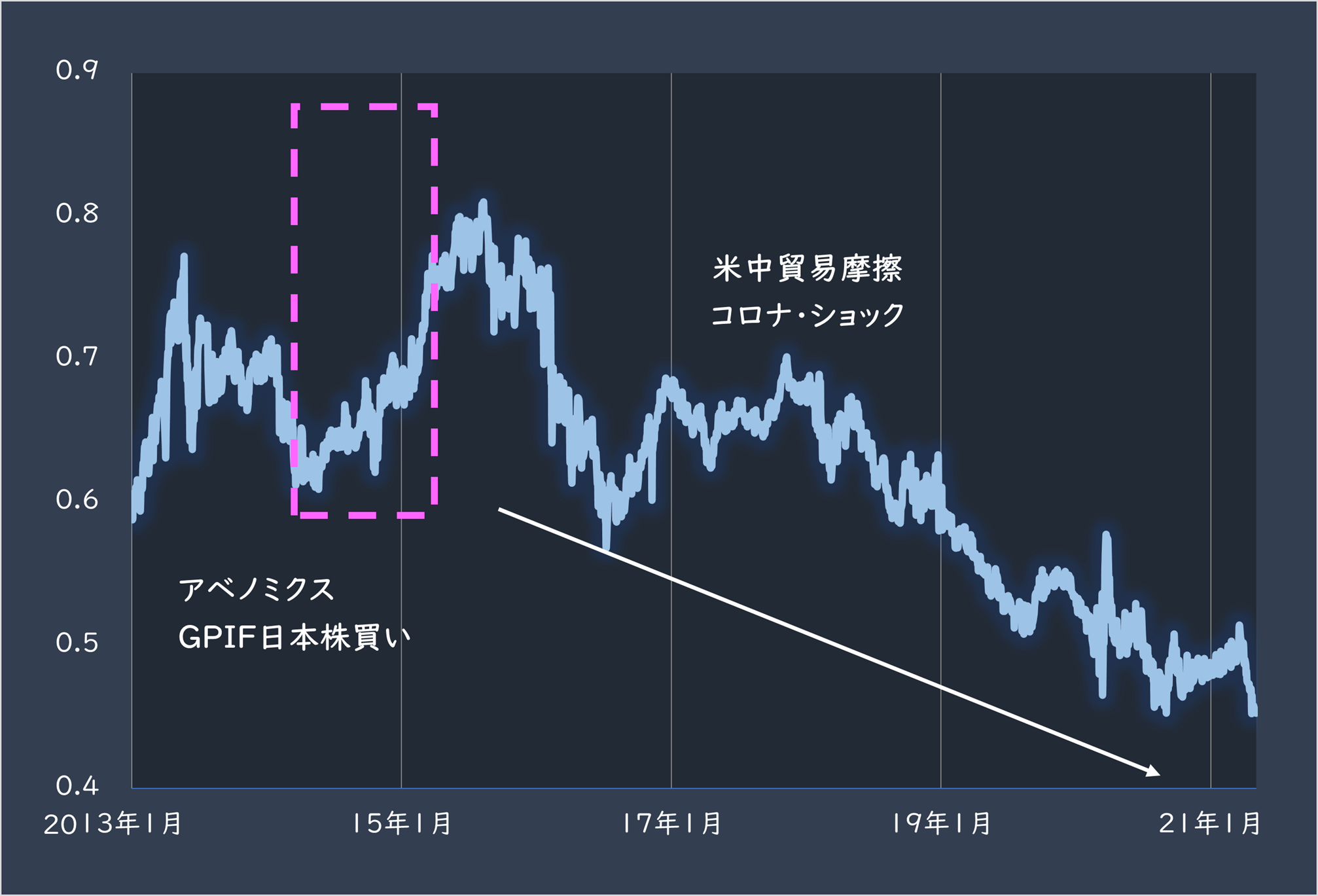

■2013~ 21年の政権と危機と日米相対株価

出所:データストリーム

上のグラフに示した2013年以降の動きも、先の期間とほぼ似たような形状を描いています。

15年までは、自民党の政権奪還、異次元と呼ぶ金融緩和の開始を代表とするアベノミクス、そして世界最大の年金主体である年金積立金管理運用独立行政法人(GPIF)による日本株ウエイトの増加などが効いて、株価は上昇してきました。

しかし、その後は米中貿易摩擦から今回のコロナによる景気の低迷に至るまで、日本株は延々と米国株にアンダーパフォームを続けているという流れです。ちなみに、比較対象を米国株から先進国株に変えても、傾向はほぼ同一です。

カギは国内政治の熱狂?

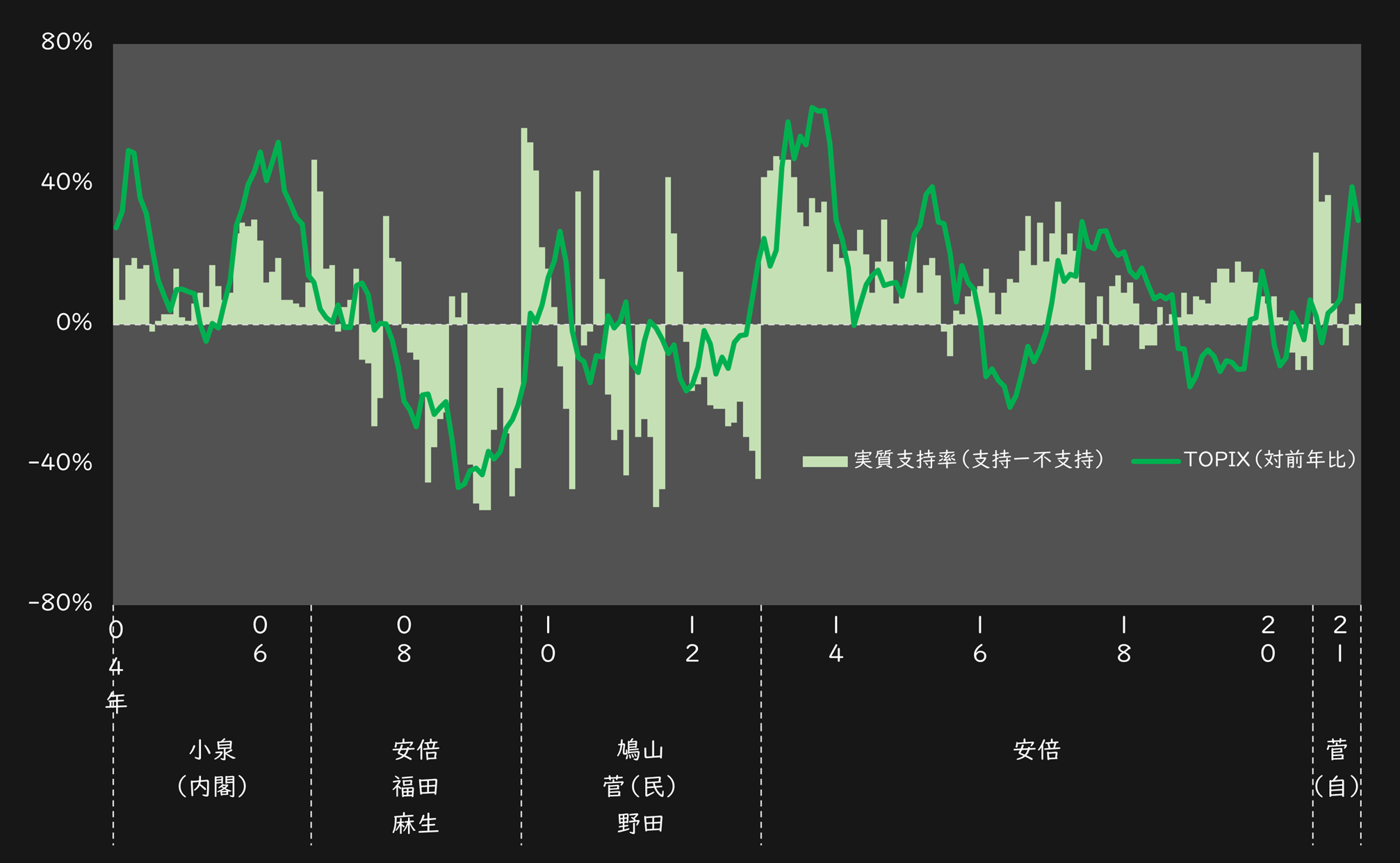

これまで見てきた2つの期間で、ある共通点があることはお気づきでしょうか? それは日本株が力強く単独で上昇する期間は儚いほど短く、その短期勝負の上昇期間が、国内政治が熱狂した時期と一致することです。

2004年以降は小泉フィーバー、2013年以降はアベノミクスがそれに該当します。「何かが変わるだろう」という期待感から政権の支持率が一気に上昇。そして国内の景気や株式市場のセンチメント(投資家心理)を高め、莫大な海外マネーをひきつける結果を導いたと考えられます。

これについては、日本株市場単独で見た場合でもこのことを裏付ける面白いデータがあります。

以下は、内閣の支持率から不支持率を引いた値(以降「実質支持率」と表記、NHKの世論調査ベース)と、TOPIXの対前年比の変化率を比較したものです。

■実質支持率と株価の推移の比較

出所:NHK、データストリーム

両者の動きがほぼピタリと一致していることが分かります。局面によって実質支持率が先行、もしくは株価の方が先行することもありますが、どちらが先にせよ政権の支持とセンチメントの推移は同期しやすいといえます。

海外景気がいくら好調であっても、国内の政治や投資家心理が好調でなければ、それが株価に織り込まれることなく、その逆もしかりです。

足元は、安倍晋三・前首相の退任から菅義偉・新政権へと移行したこともあって、一時的な株高と実質支持率の高騰が見られました。しかし、それも一瞬で終わり、足元は支持率・株価ともに軟調な状態なのは周知のとおりです。

この状況は2008年以降の状況と酷似しています。小泉純一郎首相という絶対的なリーダーを失ったと直後に金融危機が勃発、不景気と政権交代という混乱から、民主党政権の支持率は低迷、株価も不振となりました。

ポイントはコロナ対策での信頼回復

今回は、さすがに政権交代はないと見ますが、菅政権が急速に求心力を失い、安倍氏の首相再登板への待望論が囁かれるなど、自民党内における「プチ政変」ともいうべき混乱を招きそうな展開になってきました。

このままの状態で、実質支持率が高騰して株高が再来するビジョンを描くのはさすがに無理があります。では、足元の実質支持率を規定する最も大きな要因は何なのでしょうか。

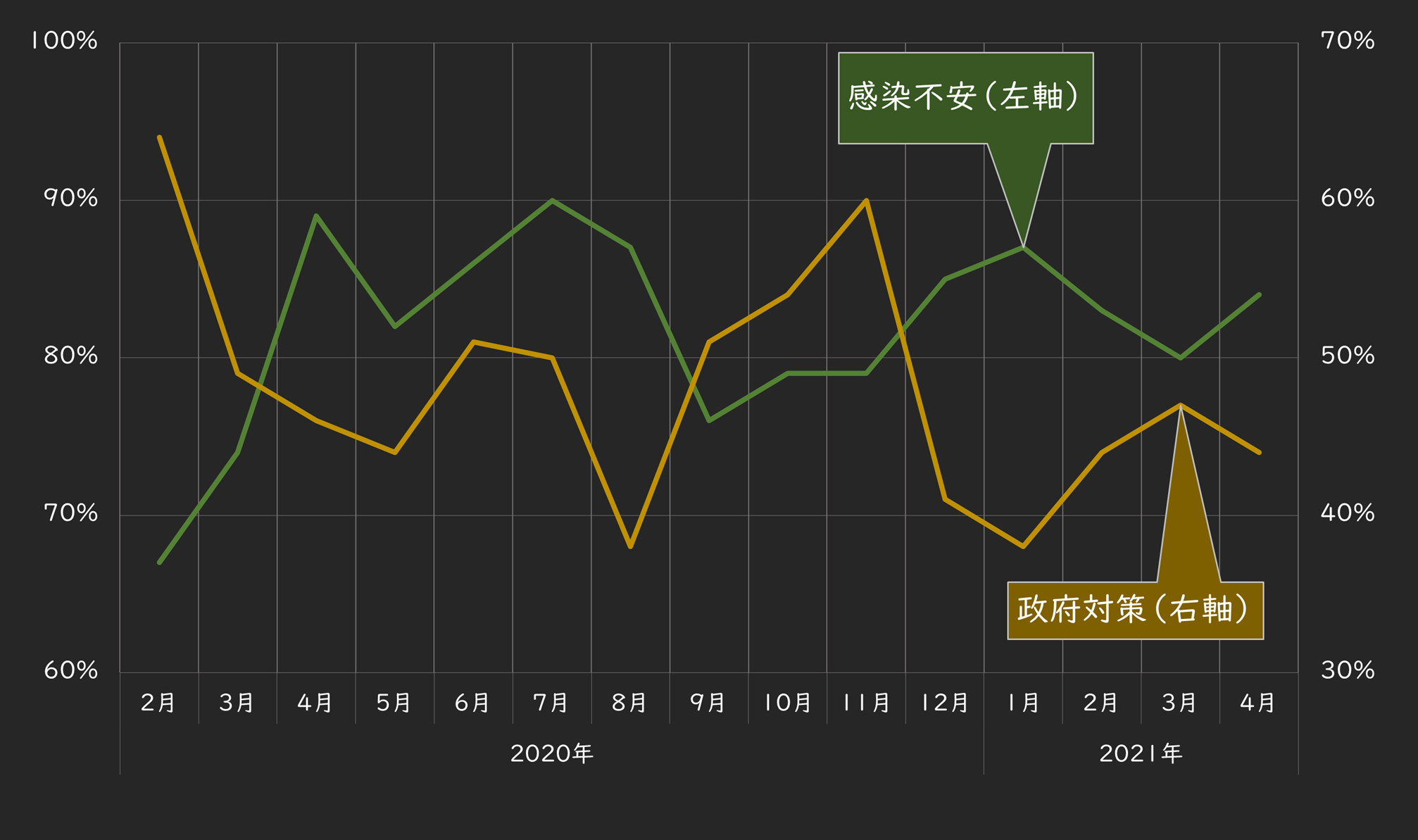

これは、言うまでもなく「コロナ対策への信頼感」でしょう。実際に、国民の感染に対する不安の大きさと、政府のコロナ対策への評価は、概ね逆相関を描く傾向にあります。

■コロナの感染不安と政府対策への評価

出所:NHK、智剣・Oskarグループ。感染不安と政府対策は「大いに感じる」と「ある程度感じる」の合計

つまり、コロナが拡大して国民がそれに恐怖すればするほど、政府に対する評価が下がるという構図です。そして、もちろんこの政府への不信感は支持率にも影響します。

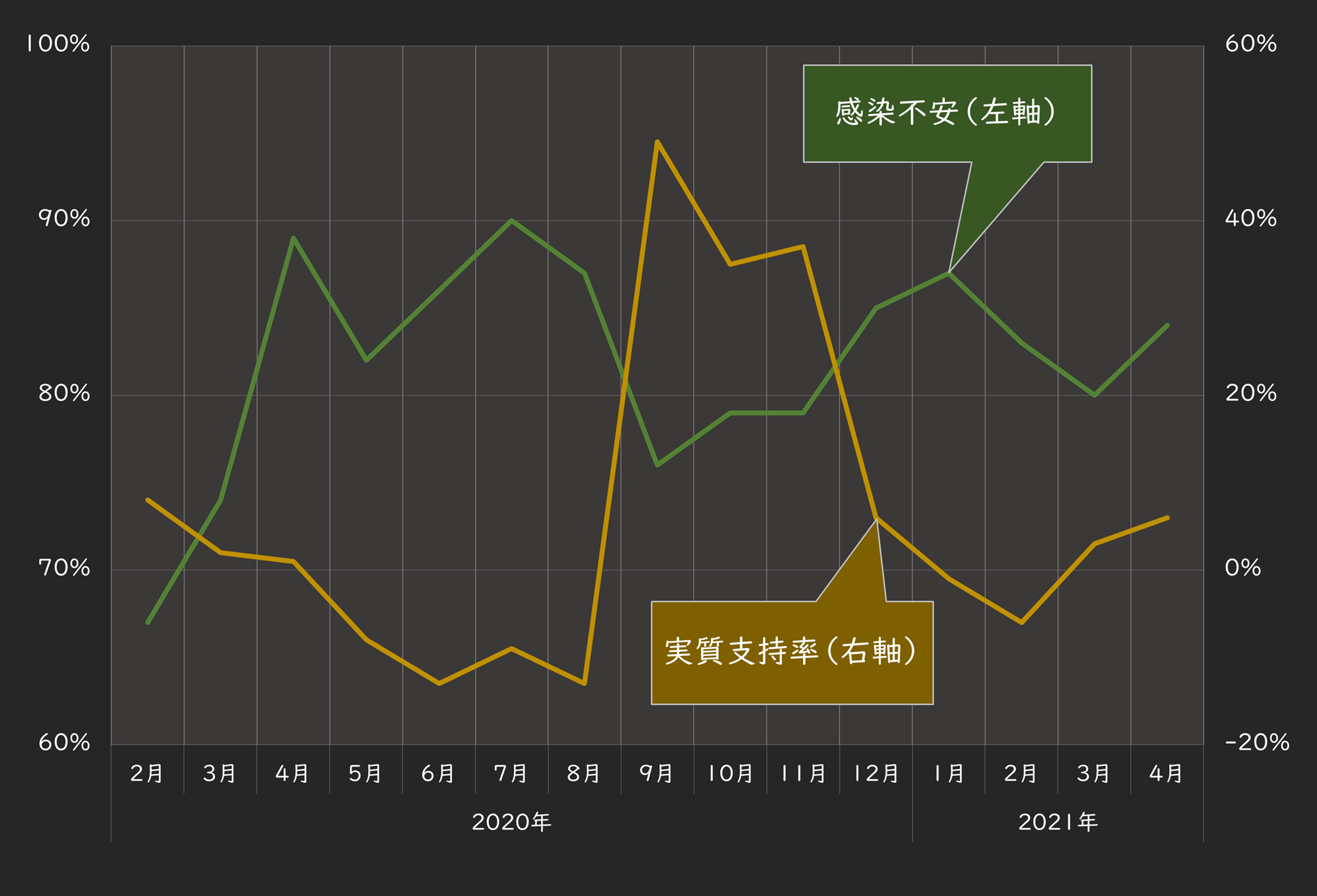

以下のグラフは、感染不安と実質支持率の推移を比較したものです。

■感染不安と実質支持率

出所:NHK、智剣・Oskarグループ。感染不安は同上、実質支持率は支持-不支持

政府のコロナ対策に不信感を募らせ政権の支持率が低下すると、海外投資家も含めた日本株への投資の魅力度が減退し、日本株市場は低迷へと向かいます。今の日本株市場の状況は、その真っただ中といったところでしょう。

収束に向かうかより、世論が望む対策をしているのか

ここで重要なのは、実際にコロナが収束に向かうか否かよりも、「世論が望む対策をしているのか」という点に尽きるでしょう。では、足元の状況かで世論が望むコロナ対策とは一体何なのでしょうか。

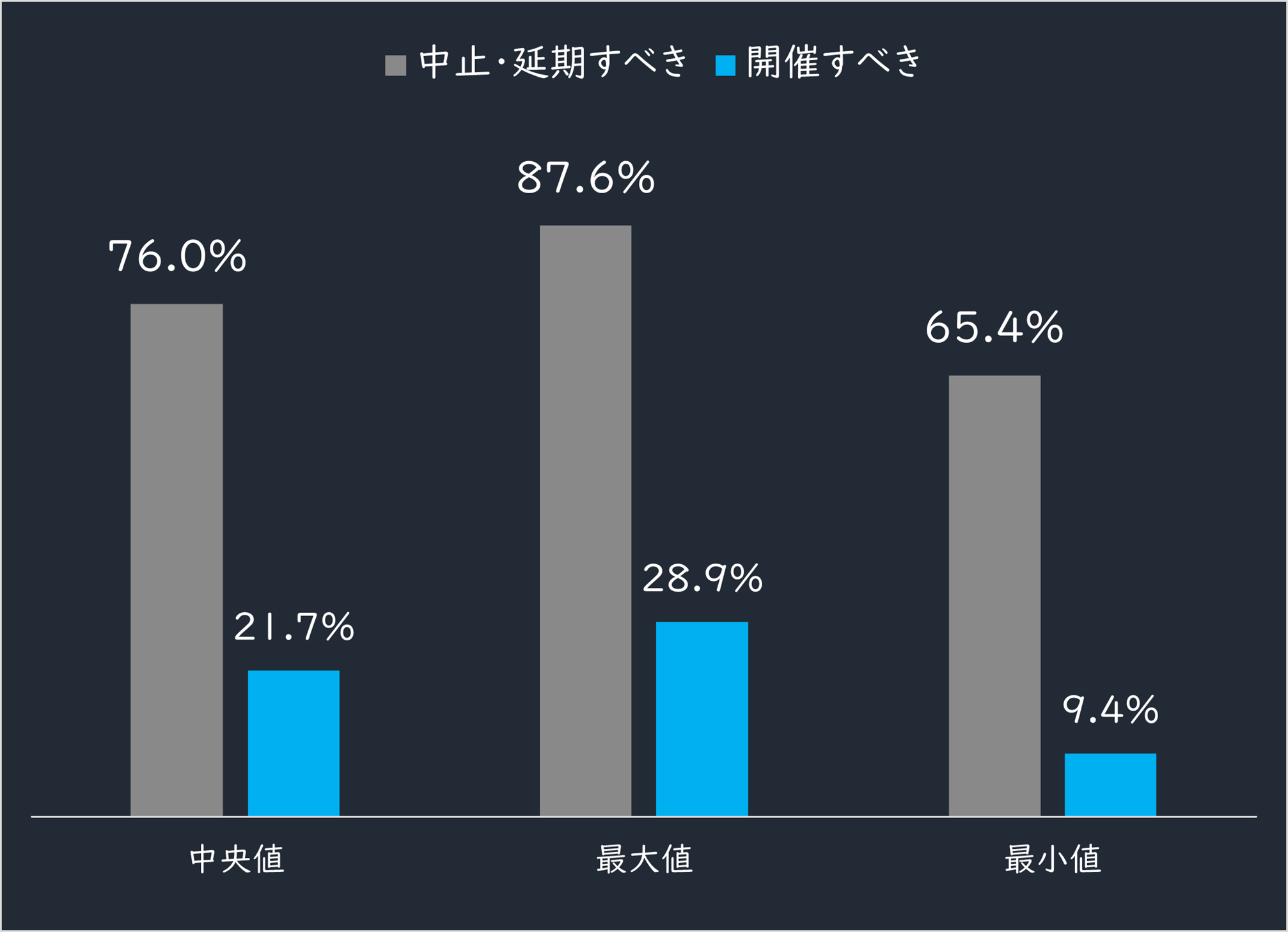

単刀直入に言うと、「東京五輪の延期または中止」がそれに該当します。以下のグラフは、テレビ、新聞、通信、ネットなどの主要メディア6社による東京五輪開催についての世論調査、アンケートの結果を集計したものです。

グラフに見られるように、東京五輪の開催を延期または中止にすべきといった声が圧倒的多数になります。中止すべき理由では、「コロナを拡大させるだけ」といった声が最多です。

■五輪開催すべきか 主要メディア6社アンケート集計

出所:主要メディア各社、智剣・Oskarグループ

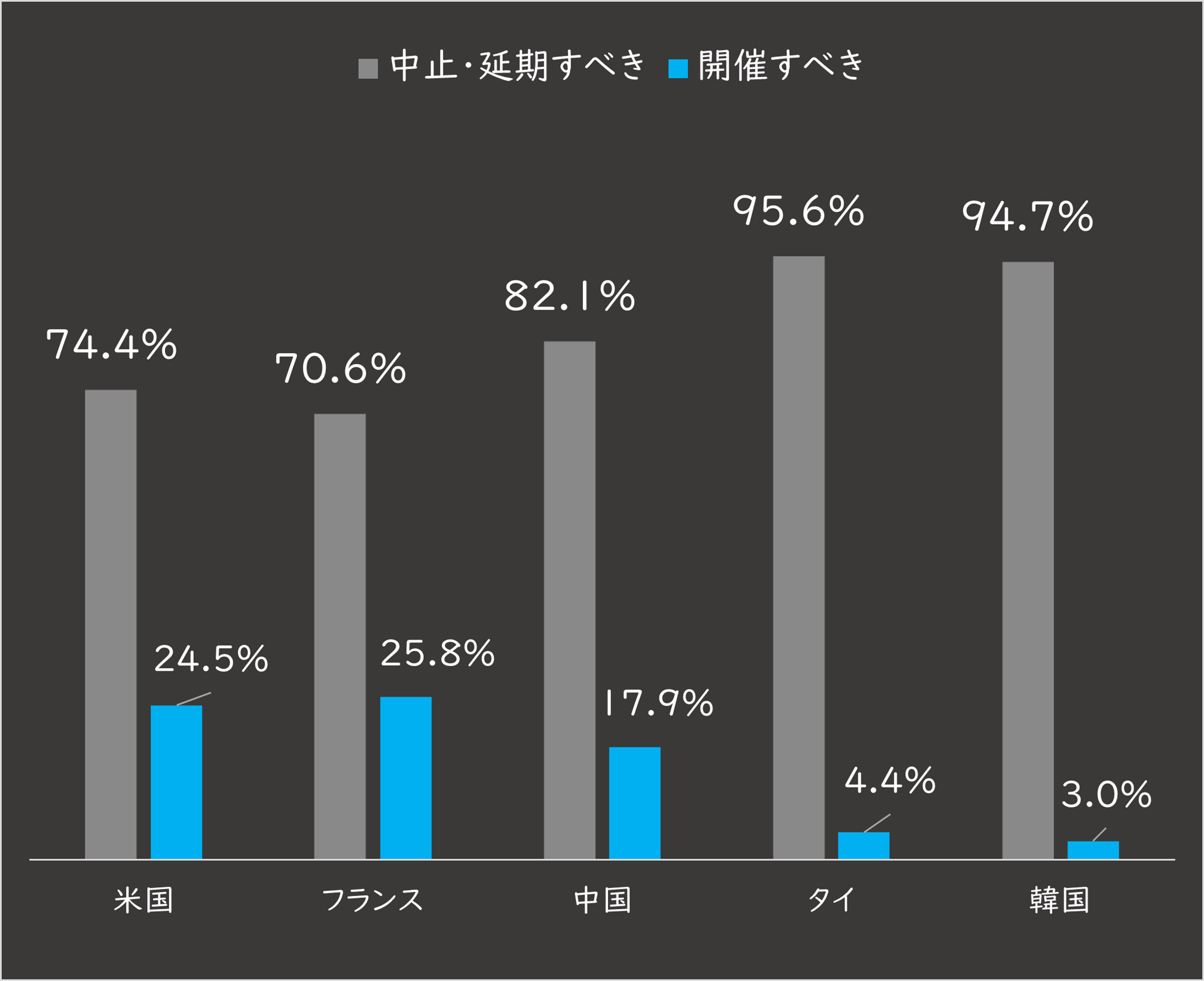

この声は日本国内だけでなく、海外も同様です。以下は、新聞通信調査会が集計した海外の五輪開催に対するアンケートの結果です。

すべての国で7割以上が、今回の東京五輪を中止・延期すべきと回答しています。

■五輪開催すべきか 新聞通信調査会アンケート

出所:新聞通信調査会

逆に考えれば、「中止・延期」の決断が支持率回復、株高に向かう可能性も

しかし、逆に考えれば、国内外で求めている「コロナ収束のために五輪を中止・延期すべき」を決断しさえすれば、政権への支持率が回復し、一旦の株高へとつながる可能性があります。

日本政府および日本株市場が一時的にも復活を遂げるには、「安倍氏の首相再登板」などではなく「五輪の中止」の一択かもしれません。

仮に早期に中止が決断された場合は、日本株に慎重派である筆者も一時的な上昇を見据えなければならないでしょう。

それを踏まえて、最後に定量的な観点から「東京五輪が中止・延期になった場合(またはならなかった場合)に何に注目すればいいか」について考えます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「万年割安の日本株、ホントに割安な時はいつ?」を読む

米国グロース株の急落もあり、昨日の日経平均株価は3%超の下落となりました。今年に入り日経平均は前回高値を超えられない状況が続いており、もともと停滞気味だったところに昨日の急落が襲った格好です。

こうした力に欠ける展開は、新型コロナウイルスの感染拡大の抑え込みに苦慮していることが一因でしょうが、それ以外の事情もありそうです。

というのは、コロナ感染が日本と比べ物にならないほど深刻なインドの株式相場に、3月末から基本的に劣後する状況に陥っているからです。

■過去半年間のインド株と日本株の相対株価チャート(MSCIインド株÷MSCI日本株)

出所:データストリーム

以前にも本コラムで述べているように、今回の日本株の低調さはコロナの影響のみならず日本株そのものの魅力度の低下に依存している面が大きいと考えられます。

それを示すのが、これから紹介する2つのグラフです。ある時期からある時期までの日米相対株価(TOPIX÷S&P500指数)の推移で、1つは2004~11年、もう1つは2013年~足元までです。

■2004~11年の政権と危機と日米相対株価

出所:データストリーム

上のグラフに示したように、2004~11年は、2005年頃の「小泉フィーバー」を経て、その後、日本株のパフォーマンスは米国に劣る状況が続きました。

2007年前後のサブプラム危機から08年のリーマンショックという米国発の金融危機の最中でも、震源地である米国の株価にアンダーパフォームを続けます。

11年の欧州債務危機でも、日本が震源地ではないにも関わらず、日本株が相対的に売られ続けていました。もちろん09年以降は民主党政権への交代、震災などが日本売りを誘発した可能性はあります。しかし、これらも含めて「日本株に魅力がなかった」ということになります。

■2013~ 21年の政権と危機と日米相対株価

出所:データストリーム

上のグラフに示した2013年以降の動きも、先の期間とほぼ似たような形状を描いています。

15年までは、自民党の政権奪還、異次元と呼ぶ金融緩和の開始を代表とするアベノミクス、そして世界最大の年金主体である年金積立金管理運用独立行政法人(GPIF)による日本株ウエイトの増加などが効いて、株価は上昇してきました。

しかし、その後は米中貿易摩擦から今回のコロナによる景気の低迷に至るまで、日本株は延々と米国株にアンダーパフォームを続けているという流れです。ちなみに、比較対象を米国株から先進国株に変えても、傾向はほぼ同一です。

カギは国内政治の熱狂?

これまで見てきた2つの期間で、ある共通点があることはお気づきでしょうか? それは日本株が力強く単独で上昇する期間は儚いほど短く、その短期勝負の上昇期間が、国内政治が熱狂した時期と一致することです。

2004年以降は小泉フィーバー、2013年以降はアベノミクスがそれに該当します。「何かが変わるだろう」という期待感から政権の支持率が一気に上昇。そして国内の景気や株式市場のセンチメント(投資家心理)を高め、莫大な海外マネーをひきつける結果を導いたと考えられます。

これについては、日本株市場単独で見た場合でもこのことを裏付ける面白いデータがあります。

以下は、内閣の支持率から不支持率を引いた値(以降「実質支持率」と表記、NHKの世論調査ベース)と、TOPIXの対前年比の変化率を比較したものです。

■実質支持率と株価の推移の比較

出所:NHK、データストリーム

両者の動きがほぼピタリと一致していることが分かります。局面によって実質支持率が先行、もしくは株価の方が先行することもありますが、どちらが先にせよ政権の支持とセンチメントの推移は同期しやすいといえます。

海外景気がいくら好調であっても、国内の政治や投資家心理が好調でなければ、それが株価に織り込まれることなく、その逆もしかりです。

足元は、安倍晋三・前首相の退任から菅義偉・新政権へと移行したこともあって、一時的な株高と実質支持率の高騰が見られました。しかし、それも一瞬で終わり、足元は支持率・株価ともに軟調な状態なのは周知のとおりです。

この状況は2008年以降の状況と酷似しています。小泉純一郎首相という絶対的なリーダーを失ったと直後に金融危機が勃発、不景気と政権交代という混乱から、民主党政権の支持率は低迷、株価も不振となりました。

ポイントはコロナ対策での信頼回復

今回は、さすがに政権交代はないと見ますが、菅政権が急速に求心力を失い、安倍氏の首相再登板への待望論が囁かれるなど、自民党内における「プチ政変」ともいうべき混乱を招きそうな展開になってきました。

このままの状態で、実質支持率が高騰して株高が再来するビジョンを描くのはさすがに無理があります。では、足元の実質支持率を規定する最も大きな要因は何なのでしょうか。

これは、言うまでもなく「コロナ対策への信頼感」でしょう。実際に、国民の感染に対する不安の大きさと、政府のコロナ対策への評価は、概ね逆相関を描く傾向にあります。

■コロナの感染不安と政府対策への評価

出所:NHK、智剣・Oskarグループ。感染不安と政府対策は「大いに感じる」と「ある程度感じる」の合計

つまり、コロナが拡大して国民がそれに恐怖すればするほど、政府に対する評価が下がるという構図です。そして、もちろんこの政府への不信感は支持率にも影響します。

以下のグラフは、感染不安と実質支持率の推移を比較したものです。

■感染不安と実質支持率

出所:NHK、智剣・Oskarグループ。感染不安は同上、実質支持率は支持-不支持

政府のコロナ対策に不信感を募らせ政権の支持率が低下すると、海外投資家も含めた日本株への投資の魅力度が減退し、日本株市場は低迷へと向かいます。今の日本株市場の状況は、その真っただ中といったところでしょう。

収束に向かうかより、世論が望む対策をしているのか

ここで重要なのは、実際にコロナが収束に向かうか否かよりも、「世論が望む対策をしているのか」という点に尽きるでしょう。では、足元の状況かで世論が望むコロナ対策とは一体何なのでしょうか。

単刀直入に言うと、「東京五輪の延期または中止」がそれに該当します。以下のグラフは、テレビ、新聞、通信、ネットなどの主要メディア6社による東京五輪開催についての世論調査、アンケートの結果を集計したものです。

グラフに見られるように、東京五輪の開催を延期または中止にすべきといった声が圧倒的多数になります。中止すべき理由では、「コロナを拡大させるだけ」といった声が最多です。

■五輪開催すべきか 主要メディア6社アンケート集計

出所:主要メディア各社、智剣・Oskarグループ

この声は日本国内だけでなく、海外も同様です。以下は、新聞通信調査会が集計した海外の五輪開催に対するアンケートの結果です。

すべての国で7割以上が、今回の東京五輪を中止・延期すべきと回答しています。

■五輪開催すべきか 新聞通信調査会アンケート

出所:新聞通信調査会

逆に考えれば、「中止・延期」の決断が支持率回復、株高に向かう可能性も

しかし、逆に考えれば、国内外で求めている「コロナ収束のために五輪を中止・延期すべき」を決断しさえすれば、政権への支持率が回復し、一旦の株高へとつながる可能性があります。

日本政府および日本株市場が一時的にも復活を遂げるには、「安倍氏の首相再登板」などではなく「五輪の中止」の一択かもしれません。

仮に早期に中止が決断された場合は、日本株に慎重派である筆者も一時的な上昇を見据えなければならないでしょう。

それを踏まえて、最後に定量的な観点から「東京五輪が中止・延期になった場合(またはならなかった場合)に何に注目すればいいか」について考えます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...