米株

米株

【市況】注目銘柄ダイジェスト(前場):かっこ、クエスト、日邦産業など

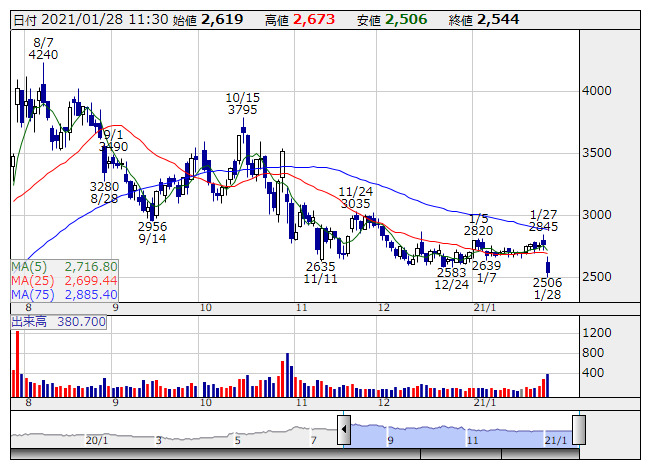

イーブック <日足> 「株探」多機能チャートより

イーブック <日足> 「株探」多機能チャートよりイーブック<3658>:2544円(-225円)

大幅反落。前日に第3四半期決算を発表、営業利益は8.6億円で前年同期比63.4%増益となり、通期予想の9.5億円、前期比19.8%増に対する進捗率は91%に達している。ただ、好決算期待が高かったなか、10-12月期は前四半期比で減益(前年同期比では33.9%増)ともなっており、売り材料と捉えられているようだ。主力の電子書籍事業の売上高が前四半期比でやや減少する状況に。

オムロン<6645>:9840円(+240円)

大幅続伸。前日に第3四半期決算を発表、10-12月期営業利益は177億円で前年同期比23.3%増益、市場予想を40億円程度上回っている。通期予想は従来の400億円から560億円、前期比2.3%増に上方修正している。上方修正値は市場予想の520億円程度も上振れ。中国市場の回復、血圧計などコロナ禍における高利益率製品の需要増などが業績上振れの背景となっているもよう。

三越伊勢丹<3099>:679円(+44円)

大幅続伸。前日に第3四半期決算を発表、累計営業損益は149億円の赤字となったが、10-12月期は29億円の黒字に転じている。通期予想は足元の販売鈍化を受けて売上高は下方修正しているが、営業損益は330億円の赤字見通しを維持している。実績値にサプライズは限定的だが、営業黒字化をポジティブ視する動きが優勢に。決算を通過したことで、今後は緊急事態宣言明け後の販売回復期待が高まるとの見方にも。

信越化<4063>:18830円(-400円)

続落。前日に第3四半期決算を発表、10-12月期営業利益は1007億円で前年同期比6.9%減益、1050億円程度の市場コンセンサスを下回る着地になっている。シリコーンの回復が想定よりも鈍かったとみられる。通期計画は3770億円で前期比7.2%減予想を据え置き、米シンテックの寄与も高まることで、上振れの可能性高いとみられているが、半導体関連として業績期待も織り込まれてきており、実績値の想定比下振れをマイナス視の動き優勢。

ファナック<6954>:28275円(+475円)

続伸と逆行高。前日に10-12月期の決算を発表、営業利益は329億円で前年同期比68.2%増益となり、通期予想は従来の854億円から1058億円、前期比19.8%増に上方修正している。市場予想も従来会社計画並みであったため、評価の動きが優勢になっているようだ。ロボット事業を中心に足元の受注が想定以上に好調、10-12月期受注高は前年同期比44%増、前四半期比でも35%増となっている。

日邦産業<9913>:628 カ -

ストップ高買い気配。フリージア・マクロス<6343>が日邦産業株に対しTOB(株式公開買い付け)を実施すると発表している。TOB価格は1株につき930円(27日終値は528円)で、期間は1月28日から3月12日まで。TOB後もフリージア・マクロスの所有割合は最大で27.57%にとどまり、日邦産業株の上場は維持される見通し。日邦産業は今回のTOBは一方的かつ突然に行われたものであるとし、今後、公開買付届出書の内容などを精査した上で、速やかに見解を公表するとしている。

かっこ<4166>:5270円(+515円)

大幅反発。20年12月期業績予想の上方修正を発表、営業利益は従来予想の1.16億円から1.38億円(前期実績0.99億円)へ引き上げている。巣ごもり需要の増加を契機とするECサービス利用拡大の後押しを受け、ECでの不正注文検知サービス「O-PLUX」や後払い決済事業者向けの決済コンサルティングサービスが順調に推移した。繰延税金資産に係る回収可能性の見直しを行ったことも利益拡大に寄与する見込み。

クエスト<2332>:1396円(+123円)

大幅続伸。21年3月期業績予想の上方修正を発表、営業利益は従来予想の7.42億円から8.63億円(前期実績7.36億円)へと引き上げている。システム開発事業でエレクトロニクス分野などの顧客からの開発案件が増加したことに加え、インフラサービス事業でクラウドサービスやセキュリティサービスが拡大したことなどが利益を押し上げる見通し。期末配当は従来予想の35.00円から38.00円(前期末実績35.00円)に増額修正した。

《ST》

提供:フィスコ